Решите вопрос с пересортицей быстро — скачайте официальный образец акта и заполните его по всем правилам.

Что такое пересортица товара

Пересортица — один из самых распространенных видов потерь товарно-материальных ценностей на складах. Она возникает, когда товары одного наименования ошибочно отгружаются или приходуются вместо других. Это одновременное обнаружение излишков одного сорта, артикула или наименования товара и недостача другого сорта, артикула или наименования товара, если эти товары относятся к одной группе и имеют одинаковую учетную стоимость.

Она возникает только тогда, когда товары одного вида, например, кроссовки, были по ошибке перепутаны с другим видом, то есть с другим размером или цветом тех же кроссовок. Если же вместо кроссовок обнаружен излишек ноутбуков, это не может быть признано пересортицей.

Причины возникновения:

-

Неправильная идентификация или маркировка поступившего товара.

-

Отгрузка покупателю или в другое подразделение товара с похожим артикулом.

-

Халатное отношение персонала, приведшее к смешиванию товаров на стеллажах.

-

Отсутствие штрихкодирования или его игнорирование.

Это не просто ошибка, это юридически значимый факт, который требует правильного оформления. Главным документом для фиксации и взаимозачета таких потерь считается акт пересортицы.

Нормативная база для пересортицы

Проведение и оформление пересортицы регулируется следующими основными документами:

-

Федеральный закон № 402-ФЗ «О бухгалтерском учете». Он устанавливает обязательность проведения инвентаризации для обеспечения достоверности данных учета.

-

Приказ Минфина России № 34н (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Этот документ определяет, что недостача имущества и его излишки, выявленные при инвентаризации, отражаются в учете.

-

Федеральный стандарт ФСБУ 28/2023 «Инвентаризация», утвержденный приказом Минфина №4н от 13.01.2023. Этот документ считается ключевым, так как он прямо регулирует порядок зачета недостач излишками (пересортицы). Зачет может быть произведен только в отношении товаров одного наименования и за один и тот же проверяемый период.

Зачем нужен акт пересортицы

Это первичный учетный документ, который выполняет несколько важных функций:

-

Фиксация факта. Он официально подтверждает, что излишек одного товара напрямую связан с недостачей другого.

-

Обоснование зачета. Служит единственным основанием для проведения взаимозачета (списания) недостачи за счет излишка.

-

Определение материально ответственного лица. Позволяет установить лицо, по вине которого произошла ошибка, что необходимо для принятия решения о взыскании или неприменении санкций.

-

Корректировка учета. Служит основанием для внесения исправлений в складской и бухгалтерский учет.

Как оформить акт пересортицы

Акт о пересортице не имеет унифицированной формы, поэтому компания разрабатывает его самостоятельно. Подготовленный документ утверждается руководителем в рамках учетной политики компании.

Для подготовки собственного документа для проведения инвентаризации и фиксации любых нарушений сортности товаров можно использовать унифицированную форму ИНВ-3. Она состоит из титульного листа, таблицы и листа подведения итогов. Коммерческие организации могут адаптировать ее бланк под специфику своих ТМЦ.

Документ заполняется в таком порядке:

-

Титульный лист. Указывают наименование организации и структурного подразделения, номер и дату инвентаризационной описи, вид ТМЦ и в чьей собственности они находятся.

-

Таблица. В ней фиксируют инвентаризуемые ТМЦ: в графе 1 — порядковый номер, в графе 2 — бухгалтерский счет, в столбце 3 — наименование номенклатуры и ее код.

-

Итоги. На этом листе указывают общее количество порядковых номеров, единиц и фактическую стоимость осмотренных ТМЦ (все цифры указывают прописью).

Оформление акта пересортицы производится в несколько этапов:

-

Проведение инвентаризации. Нарушение сортности товаров выявляется только в процессе инвентаризации, о чем составляется инвентаризационная опись (ИНВ-3).

-

Получение объяснений. Материально ответственное лицо должно предоставить письменные объяснения причин возникновения излишков и недостач.

-

Составление акта. На основании инвентаризационной ведомости и объяснений материально ответственных лиц инвентаризационная комиссия составляет Акт о пересортице. Составленный документ заверяется руководителем предприятия.

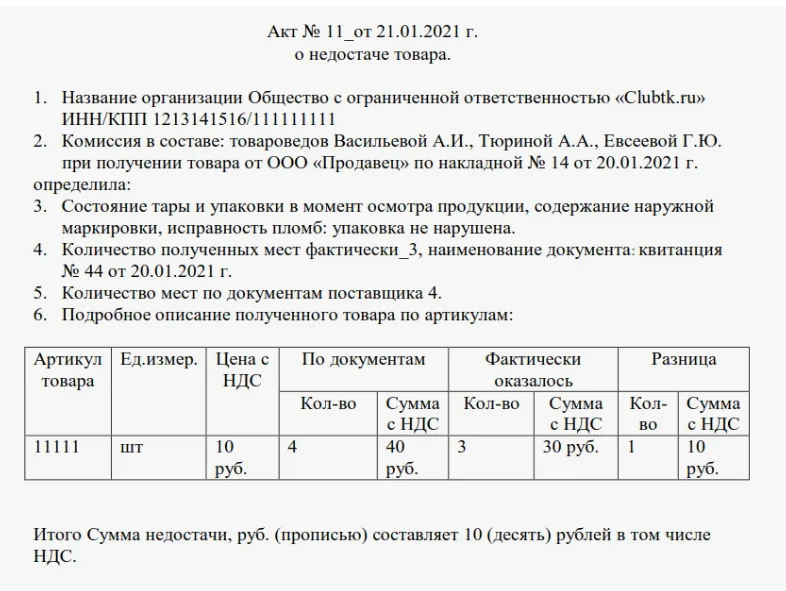

Образец акта о пересортице товара

Особенности оформления акта на складе

На складе важно, чтобы этот документ был оформлен максимально оперативно после обнаружения факта нарушения инвентаризационной комиссией. Фиксация нарушений проводится с учетом некоторых особенностей:

-

Ограничение по группе. Зачет производится только по товарам, которые были перепутаны в рамках одной группы и имеют одно и то же материально ответственное лицо.

-

Согласование с материально ответственным лицом. Сотрудник, ответственный за товар, обязательно визирует акт. Если он не согласен с решением комиссии, его объяснение и возражения должны быть приложены к бланку инвентаризационной описи.

-

Единый период. Зачет можно проводить только в рамках одного инвентаризационного периода, то есть недостачу, выявленную в мае, нельзя закрыть излишками, выявленными в декабре.

Отражение в бухгалтерском и налоговом учете

В бухгалтерском учете операция пересортицы отражается следующим образом:

Взаимозачет, если стоимость одинакова

В этом случае используется счет Дт 94 «Недостачи и потери от порчи ценностей» Кт 41/10 на сумму недостачи. Проводка Дт 41/10 Кт 94 на сумму излишка, которая пойдет в зачет.

После зачета счет 94 закрывается, если суммы совпали.

Если стоимость разная

В этой ситуации зачет производится по наименьшей стоимости (обычно по стоимости недостачи).

Возникшая разница в стоимости (дельта) относится на счет виновного лица (Дт 73) или на финансовые результаты организации – Дт 91.2.

Налоговый учет

Если зачет произведен, суммы излишков и недостач не влияют на налогооблагаемую базу, так как они взаимно компенсируются.

Если выявлена разница в стоимости, которая отнесена на финансовые результаты Дт 91.2 и она:

-

в части недостачи, то не уменьшает налогооблагаемую базу за исключением случаев порчи или естественной убыли в пределах норм;

-

в части излишка, то признается внереализационным доходом и увеличивает налогооблагаемую базу.

Сопутствующие документы

Для полного оформления пересортицы и ее последствий необходим следующий комплект документов:

-

Приказ о проведении инвентаризации.

-

Инвентаризационная опись ИНВ-3.

-

Сличительная ведомость ИНВ-19 – документ, выявляющий отклонения фактических остатков от учетных.

-

Объяснительная записка материально ответственного лица.

-

Акт о пересортице торгово-материальных ценностей.

-

Приказ руководителя о принятии окончательного решения по результатам инвентаризации, например, о зачете или взыскании ущерба.

Преимущества ЭДО

Использование электронного документооборота при оформлении пересортицы значительно ускоряет процесс.

-

Скорость согласования. Акт, сличительная ведомость и объяснительная записка могут быть согласованы и подписаны членами комиссии и руководителем удаленно в течение нескольких часов.

-

Исключение ошибок. Программное обеспечение, например, в 1С, автоматически формирует акт на основании сличительной ведомости, исключая ручные ошибки при переносе данных.

-

Архивация. Все документы надежно хранятся в электронной базе с метками времени, что упрощает их поиск при налоговых проверках.

Популярные вопросы

Что нельзя считать пересортицей?

К этому понятию не относятся недостачи товаров, которые не могут быть закрыты излишками. Также оно не включает разные виды товаров, например, одежду и продукты питания, даже если они хранятся на одном складе. Также в это понятие не входят товары с разным материально ответственным лицом. Недостача на одном складе не может быть закрыта излишком на другом. Кроме того, пересортицей не считаются излишки и недостачи, выявленные в разных инвентаризационных периодах.

Как избежать пересортицы?

Основные методы предотвращения — внедрение системы адресного хранения и обязательного использования ячеек. Также избежать ее поможет использование сканеров штрихкодов и автоматизированного рабочего места кладовщика, а еще жесткий контроль при приемке: сверка по артикулам и сериям, а не только по наименованию. Периодическое обучение персонала и повышение их материальной ответственности также исключит недостачу и утерю товара.

Чем отличается акт от ведомости?

Сличительная ведомость ИНВ-19 — это технический документ, который фиксирует итоговые отклонения (факт недостачи или излишка) между учетными и фактическими данными. Акт о пересортице — это управленческий и юридический документ, который обосновывает решение о взаимозачете этих отклонений.

Какой срок составления акта?

Акт составляется сразу после того, как инвентаризационная комиссия завершила проверку и получила письменные объяснения от материально ответственного сотрудника. Обычно это происходит в течение 1–3 рабочих дней после составления Сличительной ведомости ИНВ-19.

Можно ли провести зачет пересортицы, если товары разной стоимости?

Да, зачет провести можно, но только в том случае, если это разрешено руководителем предприятия. Зачет всегда производится по наименьшей из двух стоимостей (либо по стоимости недостачи, либо по стоимости излишка). Возникшая разница в стоимости должна быть либо отнесена на виновное лицо Дт 73, либо включена в состав прочих доходов или расходов организации Дт 91/Кт 91.

Дарья Алексеева

Дарья Алексеева

Дарья Алексеева

Сергей Феоктистов

Новость

Сергей Феоктистов

Сергей Феоктистов

Сергей Феоктистов

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC