Форма 4 бухгалтерской отчетности – отчет о движении денежных средств, включает информацию о поступлении и расходовании финансов в отчетном периоде.

Она входит в перечень обязательной отчетности. Исключения составляют субъекты малого бизнеса и компании, которые ведут учет по налогам и финансам в упрощенном виде.

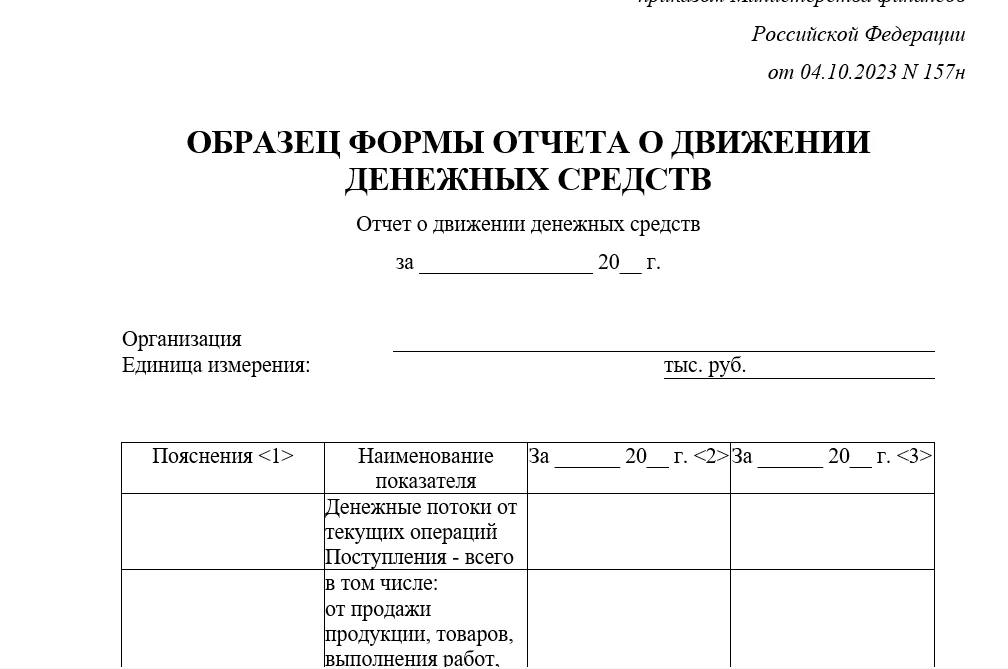

Форма 4: отчет о движении денежных средств

С 2025 года действует новый стандарт ФСБУ 4/2023, согласно Приложению №7 к которому, обновилась и форма 4 отчета о движении денежных средств. Представленная в приложении новая форма бланка носит рекомендательный характер и может при составлении отчета корректироваться согласно виду экономической деятельности компании и специфики ее бизнеса.

Отчет охватывает все сферы существования бизнеса и отражает движение финансов по следующим видам деятельности организации:

-

Текущая (действия по закупке/продаже товаров или сырья, оказанию услуг);

-

финансовая (погашение кредитов, дивидендов);

-

инвестиционная (приобретение новых активов).

Заполняя этот документ по каждому виду деятельности, бухгалтер отражает поступление и расходование денежных средств.

В форму отчетности о поступлении и расходе денежных средств не включают информацию по переводам между счетами организации, обмен валют и передачу наличных из кассы на банковский счет.

Кому и когда сдавать отчет о движении денежных средств

Форма отчетности о движении средств вместе с годовой бухгалтерской отчетностью сдается в ФНС РФ. Представить ее следует не позднее 31 марта года, который следует за отчетным периодом (календарным годом). Передавать сведения можно только в электронной форме.

Порядок заполнения формы отчетности о движении денежных средств

В «шапке» документа указывается отчетный период, например, 2025 год. Далее нужно указать название организации и единицы измерения (тысяч рублей).

После этого заполняется табличная часть документа. В столбцах таблицы указываются наименования финансовых показателей, например, денежные потоки от текущих операций, сальдо денежных потоков от инвестиционных операций и другие.

Также в графах таблицы указываются отчетные периоды, например, за позапрошлый и прошлый год, чтобы можно было сравнить показатели.

Заполненный бланк заверяется подписью ответственного лица с указанием должности, фамилии, имени и отчества. Также в конце бланка ставится дата его заполнения.

Основные ошибки в заполнении отчета о движении денежных средств

Несмотря на то что бланк отчета кажется простым для заполнения, все же ошибки в нем допускаются. Перечислим самые распространенные из них.

-

Смешивание денежных и неденежных операций, например, включение в отчет начисленной амортизации или переоценки активов, хотя по факту движения средств не было.

-

Дублирование сумм, когда одна и та же операция вносится в два раздела, например, погашение кредита отражается и в финансах, и в операционной деятельности.

-

Игнорирование мелких регулярных платежей. Подписки, сервисы, комиссии банка по отдельности могут составлять небольшие суммы, но в совокупности могут иметь большой финансовый вес.

-

Путаница между разделами, когда закупка оборудования иногда случайно попадает в операционную деятельность вместо инвестиций, а возврат займа — в операционную деятельность вместо финансов.

-

Отражение сумм «по начислению», а не по факту оплаты. В ОДДС должны вноситься только реальные приходы и расходы, а не ожидаемые или планируемые.

-

Забытые возвраты и предоплаты, которые тоже относятся к движению денег, но их часто пропускают.

-

Неправильный учет НДС, когда в поступления и выплаты включают суммы с НДС, а иногда без, что влияет на реальную финансовую картину.

Для чего используют ОДДС

Форма номер 4 бухгалтерской отчетности – не только часть обязательной отчетности, которую организации сдают в налоговую службу. Этот документ дает представление о финансовом состоянии компании, позволяет судить о потенциале и материальных возможностях организации. Заполненная форма и показатели в ней интересуют не только представителей налогового ведомства. Часто представить ее просят банковские организации или потенциальные контрагенты для оценки стабильности бизнеса.

Использовать ОДДС можно не только для составления бухгалтерской отчетности, но и для оценки эффективности бизнеса, сравнивая показатели за разные периоды, например, по месяцам или кварталам. Периодичность зависит от специфики бизнеса. Такой подход позволяет планировать доходы и расходы, исключить кассовые разрывы, а также вести планирование деятельности. Оформить отчет можно не только в табличном формате, но и в виде графиков или диаграмм, которые будут более понятными и доходчивыми для руководства или других сотрудников компании, чья деятельность не связана с ведением бухгалтерского учета.

Виталий Михейкин

Александра Кадынцева

Дарья Алексеева

Новость

Александра Кадынцева

Александра Кадынцева

Виталий Михейкин

Дарья Алексеева

Команда Астрал

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC