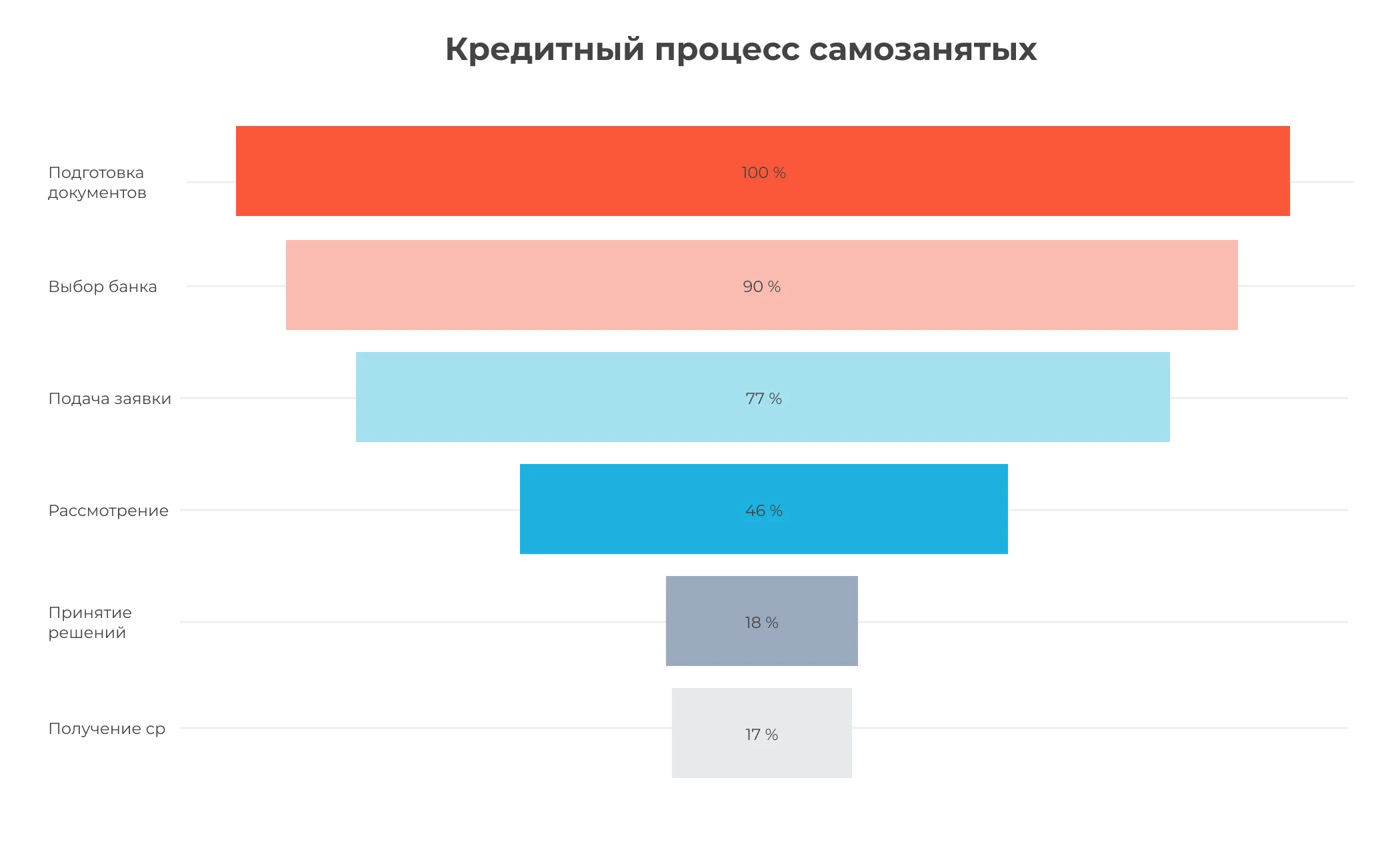

Самозанятые граждане составляют более 13 миллиона человек в России, но получение кредитов для них остается сложной задачей. Банки осторожно относятся к плательщикам НПД из-за нестабильности доходов и ограниченной кредитной истории. В этом материале разберем реальные возможности кредитования самозанятых в 2025 году, проанализируем условия ведущих банков и дадим практические рекомендации для успешного получения займа.

Текущая ситуация с кредитованием самозанятых

Банковская система медленно адаптируется к потребностям самозанятых. Сегодня лишь ограниченное число финансовых учреждений предлагает специализированные продукты для плательщиков НПД. Большинство банков применяют стандартные критерии оценки заемщиков, что создает дополнительные барьеры для самозанятых.

Основные препятствия при получении кредитов

Главная проблема — нестабильность подтвержденных доходов. В отличие от наемных работников, самозанятые не могут предоставить справку 2-НДФЛ с фиксированной зарплатой. Их доходы колеблются по месяцам, что банки воспринимают как повышенный риск.

Второй значимый фактор — короткий стаж самозанятости. Многие перешли на НПД недавно, поэтому не могут подтвердить длительную историю стабильных поступлений.

Банки, работающие с самозанятыми

Проанализируем предложения основных банков для плательщиков НПД.

| Банк | Минимальная ставка, % | Максимальная сумма, млн руб. | Срок, лет | Только по паспорту | Спецпрограмма для самозанятых |

|---|---|---|---|---|---|

| Банк Синара | 11,9 | 4,71 | 5 | Нет | Нет |

| Совкомбанк | 14,9 | 5,0 | 5 | Да | Да |

| ВТБ | 16,0 | 5,0 | 5 | Да | Да |

| Центр-инвест | 18,0 | 0,5 | 5 | Нет | Нет |

| Банк ЗЕНИТ | 22,2 | 5,0 | 5 | Нет | Нет |

| Сбербанк | 25,9 | 30,0 | 5 | Да | Да |

Лидеры по условиям: Банк Синара предлагает самую низкую ставку (11,9%), но без специальной программы. Совкомбанк сочетает приемлемую ставку (14,9%) со специальной программой для самозанятых.

Специальные программы

Только 4 из 10 анализируемых банков имеют специализированные продукты для самозанятых. Это говорит о недостаточном развитии сегмента и необходимости тщательного выбора финансового партнера.

Необходимые документы

Обязательный пакет

Базовый набор документов включает:

-

Паспорт РФ — основной документ удостоверения личности

-

СНИЛС — для идентификации в государственных системах

-

Справка о постановке на учет как самозанятый (КНД 1122035)

-

Справка о доходах из приложения «Мой налог» (КНД 1122036)

Документы для повышения шансов

Дополнительная документация существенно улучшает вероятность одобрения.

| Категория документов | Влияние на одобрение | Сложность получения |

|---|---|---|

| Выписка с банковского счета | Среднее | Низкая |

| Справка 2-НДФЛ с предыдущей работы | Высокое | Средняя |

| Документы о собственности | Высокое | Средняя |

| Договоры на оказание услуг | Среднее | Низкая |

Способы повышения шансов на одобрение

Анализ банковской практики показывает эффективность различных стратегий.

Топ-5 самых действенных методов

Станьте клиентом банка заранее. Откройте расчетный счет за 3-6 месяцев до подачи заявки на кредит. Ведите через этот счет основные операции — так банк увидит реальную картину ваших доходов.

Соберите максимальный пакет документов. Даже если банк требует только паспорт, предоставьте все возможные справки о доходах, имуществе и деловых контрактах.

Альтернативные варианты финансирования

Помимо банковских кредитов, самозанятые могут воспользоваться другими инструментами.

| Тип финансирования | Максимальная сумма, тыс. руб. | Ставка, % годовых | Целевое использование |

|---|---|---|---|

| Льготный кредит МСП Банк | 5 000 | 13,4 | Развитие бизнеса |

| Социальный контракт | 350 | 0,0 | Развитие бизнеса |

| Региональные программы | 500 | 3,25 | Развитие бизнеса |

| Программа "Развитие" | 500 | 7,5 | Развитие бизнеса |

| Грант "Мама-предприниматель" | 150 | 0,0 | Развитие бизнеса |

Социальный контракт и гранты предоставляются безвозмездно, что делает их наиболее привлекательными для начинающих самозанятых.

Выводы и рекомендации

Кредитование самозанятых в 2025 году остается сложной, но решаемой задачей. Ключ к успеху — тщательная подготовка и правильный выбор банка.

Начните с улучшения кредитной истории — это дает максимальный эффект. Если есть возможность, предоставьте залог — это практически гарантирует одобрение.

Выбирайте банки со специальными программами для самозанятых: Совкомбанк, ВТБ, Сбербанк. Они лучше понимают специфику НПД и предлагают более гибкие условия.

Источники данных и актуальность информации

Все приведенные в статье примеры, названия банков, условия кредитования, процентные ставки и финансовые показатели получены из открытых источников. В работе использованы данные с официальных сайтов банков, крупных финансовых порталов (сравни.ру, банки.ру), а также информация от государственных учреждений.

Представленная информация соответствует состоянию на день публикации материала — 1 сентября 2025 года. Банковские условия, процентные ставки и требования к заемщикам могут изменяться в любой момент по решению финансовых учреждений, вне зависимости от автора данной статьи.

Рекомендуем перед подачей заявки на кредит:

- Уточнять актуальные условия на официальном сайте выбранного банка

- Связываться с представителями банка для получения персональной консультации

- Учитывать возможные изменения в требованиях и процентных ставках

Приведенные данные следует рассматривать исключительно в ознакомительных целях для общего понимания рынка кредитования самозанятых граждан.

Сергей Феоктистов

Сергей Феоктистов

Александра Кадынцева

Дарья Алексеева

Дарья Алексеева

Виталий Михейкин

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC