Даже если предприниматель или организация не ведет коммерческой деятельности, он все равно сдает нулевую декларацию по УСН. Из статьи вы узнаете, как заполнить документ при отсутствии доходов, а также когда и кому необходимо сдавать этот отчет.

Что такое нулевая декларация по УСН и кто ее сдает

Нулевой называется декларация, которая сдается, если у ИП или ООО нет коммерческой деятельности, то есть нет налоговой базы, и соответственно, налога, который они обязаны уплатить.

Помимо этого, нулевую декларацию по УСН обязаны сдавать предприниматели на патенте, у которых открыта и упрощенная система налогообложения.

Не сдают нулевую декларацию предприниматели, которые открыли налоговые каникулы, но при этом продолжают вести деятельность, получать доходы и иметь расходы. Такие ИП сдают стандартную налоговую декларацию, отражая в ней полученные доходы.

Если за отчетный период у бизнеса были только расходы без доходов, такие компании сдают частично заполненную налоговую декларацию, отражая в ней только расходы.

В какие сроки нужно сдать нулевую декларацию по УСН в 2026 году

Отчет за предыдущий отчетный период сдается до конца месяца, идущего за первым кварталом текущего года. Иными словами, ИП сдать нулевую декларацию на упрощенной системе налогообложения в 2026 году нужно до 25 апреля.

Если ИП или ООО прекращают вести деятельность на УСН, то декларация подается до 25-го числа месяца, следующего за тем месяцем, в котором компания прекратила деятельность. В этом случае, если доходов не было, в ФНС также подается нулевая декларация.

Где скачать бланк нулевой декларации по УСН

С 1 января 2026 года действует новая форма нулевой декларации по УСН, утвержденная приказом ФНС от 26.11.2025 №ЕД-7-3/1017@.

Нулевая декларация по УСН заполняется на бланке Формы по КНД 1152017, то есть это стандартная декларация для налогоплательщиков на упрощенной налоговой системе. Чтобы она стала «нулевкой» в соответствующих разделах проставляются нулевые показатели.

Заполнение нулевой декларации по УСН: пошаговая инструкция

Как мы уже сказали, для заполнения нулевой декларации по УСН в 2026 году используется бланк стандартной налоговой декларации для этой системы налогообложения. Остановимся подробнее на том, как заполнить этот документ.

Шаг 1. Заполнение титульного листа

Вверху указывают ИНН, номер страницы начиная с нуля: «001», КПП не указывают (у ИП КПП отсутствует). В графе «Налоговый период» проставляют код «34» (для стандартной декларации по итогам года). Код по месту учета для ИП — «120». В поле «Корректировка» для первой декларации указывают значение «0--».

В графе «Налогоплательщик» в первой строке указывают фамилию, во второй — имя, в третьей — отчество. Номер телефона указывают с кодом страны и города, без пробелов, скобок, прочерков.

В строке «На…страницах» указывают количество страниц в предоставляемом отчете. В поле «Достоверность данных подтверждаю» указывают код «1», или код «2», если документы подает представитель по доверенности. В конце листа проставляют подпись и текущую дату.

Шаг 2. Заполнение разделов

В зависимости от типа упрощенной системы налогообложения («Доходы» или «Доходы минус расходы») заполняются разные разделы документа.

-

Разделы для ИП на УСН «Доходы». ИП, которые выбрали объектом налогообложения «Доходы», заполняют разделы 1.1 и 2.1.1. Если платят торговый сбор, то заполняют раздел 2.1.2.

-

Разделы для ИП на УСН «Доходы минус расходы». При применении объекта налогообложения «Доходы минус расходы», в нулевой декларации УСН ИП заполняет разделы 1.2 и 2.2.

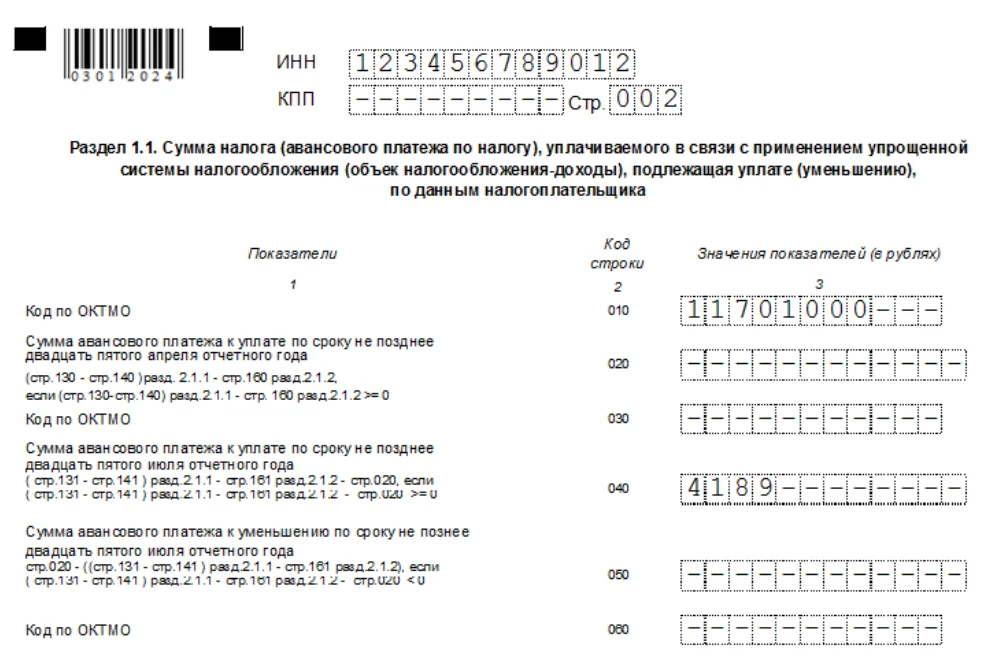

В разделах 1.1 или 1.2 (в зависимости от объекта налогообложения) указывается код ОКТМО в строке 010, а в остальных полях ставятся прочерки.

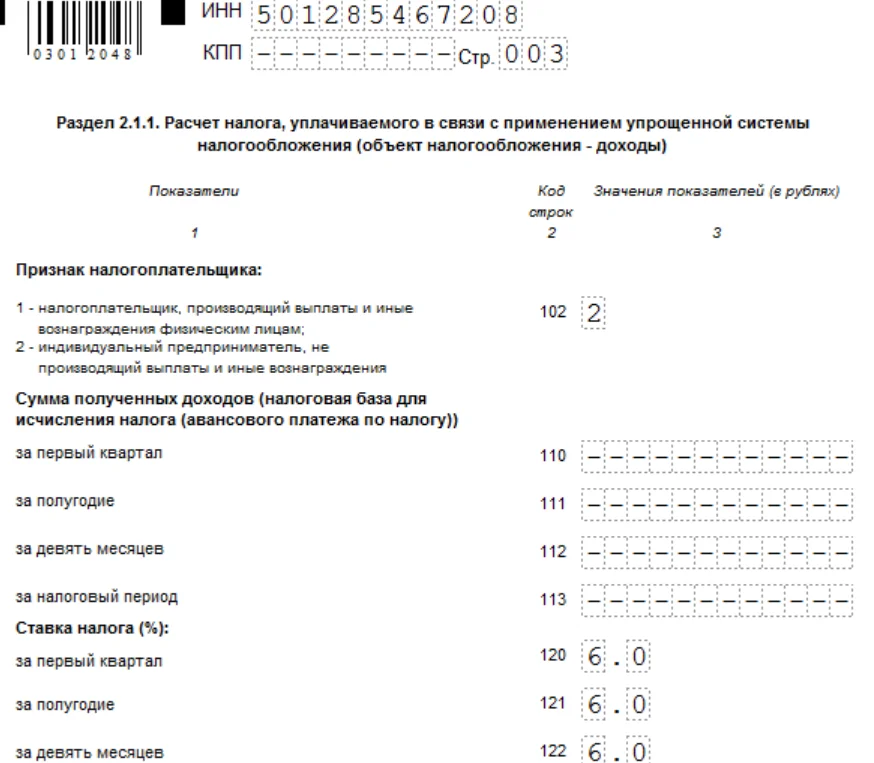

В разделах 2.1.1 (объект «Доходы») и 2.2 (объект «Доходы минус расходы») прописывается код признака применения налоговой ставки и саму ставку, которую применяет ИП или ООО на упрощенке. В остальных полях проставляются прочерки.

Также в разделе 2.1.1 для объекта «Доходы» указывается признак налогоплательщика:

-

1 — налогоплательщик с работниками, который платит заработную плату физлицам;

-

2 — предприниматель без наемных работников.

Способы подачи нулевой декларации УСН

Сдать отчет можно в бумажном или электронном формате. Для сдачи бумажного отчета нужно распечатать бланк документа, заполнив его в печатном виде либо от руки. Отправить документ нужно в отделение налоговой инспекции по месту регистрации бизнеса заказным письмом по почте. Второй способ – сдать документ при личном визите в ФНС.

Чаще всего для сдачи отчетности налогоплательщики пользуются электронным способом подачи, отчитываясь в личном кабинете на сайте ФНС либо с помощью специальных сервисов для сдачи отчётности.

Типичные ошибки при заполнении и сдаче нулевой декларации по УСН

Перечислим некоторые типичные ошибки при заполнении и сдаче нулевой декларации по УСН:

-

Предоставление нулевых отчетов, когда по расчетному счету ИП были движения в отчетном периоде. Если в течение календарного года фиксировалась деятельность, даже с минимальной прибылью в несколько рублей, то нулевую декларацию подавать нельзя.

-

Неправильное оформление документа. Например, использование корректирующих средств при заполнении вручную, двусторонняя печать, скрепление страниц степлером. Также важно, чтобы все данные были внесены печатными заглавными буквами.

-

Заполнение строк 140–143 относительно страховых взносов, если в отчётном году не было предпринимательской деятельности и доходов. В нулевой декларации сведения о взносах вносить не нужно.

-

Использование шрифта, отличного от Courier New. Если отчетность заполняется в электронном виде, нужно выставить в настройках шрифт Courier New размера 16–18 пт.

-

Отсутствие ИНН и КПП в верхней части каждого листа декларации. Для индивидуальных предпринимателей КПП не указывается, поэтому пишется только ИНН.

Кроме ошибок в заполнении отчета, налогоплательщики нарушают сроки подачи документа, что грозит штрафом.

Штрафные санкции за несдачу нулевой декларации УСН

В соответствии со статьей 119 НК РФ сумма штрафа за несдачу нулевой отчётности по УСН грозит предпринимателям штрафом в размере 1000 рублей. Однако согласно со статьей 112 Налогового кодекса сумма штрафа может быть уменьшена, если для этого есть смягчающие обстоятельства, например, минимальная просрочка (до 20 дней) в подаче отчета в ФНС, возникшая по техническим причинам.

Помимо денежного штрафа, несдача нулевой декларации грозит бизнесу блокировкой счета.

Часто задаваемые вопросы

Нужно ли сдавать нулевую декларацию по УСН, если деятельность не велась?

Да, сдача этого отчета обязательна. Сдача «нулевки» подтверждает, что у ИП или ООО за отчетный период не было деятельности и нет объектов налогообложения, а еще исключает вероятность получения штрафа или ареста банковского счета.

Нужно ли платить налоги, если сдается нулевая декларация по УСН?

Поскольку нулевая декларация сдается, когда у компании нет доходов и деятельности, соответственно, у нее нет и объектов, с которых может взиматься налог, следовательно, платить налоги не нужно. Однако ИП на УСН должны платить единый фиксированный страховой взнос на обязательное пенсионное и медицинское страхование.

Как учитывать страховые взносы при УСН «доходы минус расходы» в нулевой декларации?

Страховые взносы при УСН «Доходы минус расходы» в нулевой декларации не указываются. Это связано с тем, что в отчетность вносятся только те сведения, которые могут повлиять на размер налога. Поскольку в нулевой декларации нет доходов, а значит, и налога, то сведения о взносах вносить не нужно.

Как быть с торговым сбором при сдаче нулевой декларации?

Для ИП на УСН «Доходы» при сдаче нулевой декларации не включаются в уплаченные суммы торгового сбора. Эти платежи уменьшают налог на упрощенке, а при нулевых оборотах налог отсутствует, поэтому уменьшать нечего.

Для ИП на УСН «Доходы минус расходы», наоборот, уплаченный торговый сбор включается в декларацию, так как при нулевых доходах эти расходы составляют убыток, который учитывается в расходах и уменьшает налог на упрощенке.

Меняется ли бланк нулевой декларации УСН из года в год?

Нет, ежегодно он не меняется. Однако изменения формы отчета периодически происходят и фиксируются законодательно. В 2026 году используется обновленный бланк налоговой декларации УСН, утвержденный приказом ФНС от 26.11.2025 №ЕД-7-3/1017@.

Можно ли сдать нулевую декларацию УСН позже срока?

Нет, просрочка при сдаче отчетности грозит штрафом и блокировкой банковского счета.

Как сдать нулевую декларацию через личный кабинет налогоплательщика?

Чтобы сдать нулевую декларацию через личный кабинет налогоплательщика, нужно:

- Зарегистрироваться на сайте ФНС.

- Получить квалифицированную электронную подпись (КЭП).

- Установить программу криптозащиты.

- Указать уникальный идентификатор абонента.

- Сформировать отчет. Для этого можно использовать программу «Налогоплательщик ЮЛ», доступную на сайте ФНС.

- Загрузить форму на сайт налогового ведомства. Для этого нужно перейти в раздел «Загрузка файла», выбрать путь к папке с отчетом и загрузить его на сайт ФНС, затем нажать кнопку «Отправить».

- Убедиться, что отчет успешно приняли в ФНС. Отправленная декларация вначале будет иметь статус «В ожидании», при успешном принятии отчета налоговиками статус изменится на «Завершено (успешно)».

Выводы и рекомендации

Сдача нулевой декларации УСН обязательна для всех ИП и ООО, которые не имели доходов или не вели деятельность за отчетный период (минувший календарный год). Используйте сервисы для сдачи электронной отчетности, чтобы сдавать отчеты вовремя и не получать штрафы.

Феоктистова Екатерина

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Новость

Дарья Алексеева

Дарья Алексеева

Дарья Алексеева

Дарья Алексеева

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC