С 2023 года налоговые агенты обязаны перечислять все исчисленные суммы на Единый налоговый счет посредством Единого налогового платежа. Чтобы средства были распределены правильно, необходимо подавать в ФНС специальный документ — Уведомление об исчисленных суммах. Разберемся, в каких случаях формируется нулевое уведомление ЕНП и нужно ли сдавать его в налоговую.

Что такое уведомление по ЕНП

После повсеместного перехода на ЕНС установился новый принцип уплаты налогов для всех лиц: все налоги, страховые взносы, штрафы, пени и прочие платежи теперь складываются в общую налоговую обязанность и отражаются на ЕНС. Чтобы налоговая могла правильно распределить средства, поступившие на единый налоговый счет, платежи должны сопровождаться отчетностью: декларациями, расчетами и уведомлениями по ЕНП. Последние оформляются и сдаются в налоговую только в двух случаях, которые описаны в п. 9 ст. 58 НК РФ:

-

крайний срок перечисления платежа в бюджет наступает ранее, чем срок предоставления соответствующей отчетности (декларации, расчета);

-

закон не предусматривает обязательства по предоставлению отчетности, соответствующей внесенному платежу.

Сроки сдачи уведомления ЕНП

В общем случае уведомления следует подавать в налоговую не позднее 25 числа того месяца, в котором производится платеж, а зачислять сами средства — не позднее 28 числа того же месяца. Однако для налога на доходы физлиц действует особый порядок, при котором каждый календарный месяц делится на два отчетных периода: с 1 по 22 число и с 23 по последнее число. Следовательно, сроки сдачи уведомлений и внесения платежей по НДФЛ выглядят так:

| Отчетный период | Крайний срок сдачи уведомления по ЕНП | Крайний срок внесения платежа |

|---|---|---|

| С 1 по 22 число | 25 число текущего месяца | 28 число текущего месяца |

| С 23 по последнее число | 3 число месяца, следующего за отчетным | 5 число месяца, следующего за отчетным |

| С 23 декабря по 31 декабря | Последний рабочий день года | Последний рабочий день года |

Что изменилось в 2026 году

В 2026 году в порядок представления уведомлений об исчисленных суммах налогов и взносов вносятся важные изменения, нацеленные на упрощение работы налоговых агентов.

Согласно положениям Федерального закона от 28.11.2025 № 425-ФЗ, с 1 сентября 2026 года работодатели получат право подавать одно предварительное (авансовое) уведомление сразу за несколько будущих периодов — по НДФЛ и страховым взносам, уплачиваемым работодателями. Это значит, что вместо ежемесячной подачи отдельных уведомлений можно будет заранее рассчитать планируемые суммы (например, при фиксированной зарплате сотрудников без существенных изменений) и подать одно общее уведомление на несколько месяцев вперед или даже до конца календарного года. Такое уведомление будет оформляться в обычном порядке — с разбивкой сумм по каждому периоду/месяцу.

Нулевое уведомление о налогах для ЕНП

Уведомление считается нулевым, если в отчетном периоде не были исчислены какие-либо суммы по налогам, страховым взносам и прочим платежам — строка 4 раздела «Данные» содержит нули. Таким образом, уведомление не содержит информации о налоговой обязанности, а ФНС нечего учитывать на ЕНС и нечего распределять.

Далее разберемся, нужно ли сдавать уведомление ЕНП при нулевой отчетности.

Нужно ли подавать нулевые уведомления по ЕНП

Задача уведомления ЕНП — информировать налоговую о необходимости распределения зачисленных средств по отдельным платежам. Но если никаких начислений нет и распределять нечего, то сдача уведомления ЕНП не является целесообразной (Письмо ФНС от 26.08.2024 № КЧ-2-8/12091@).

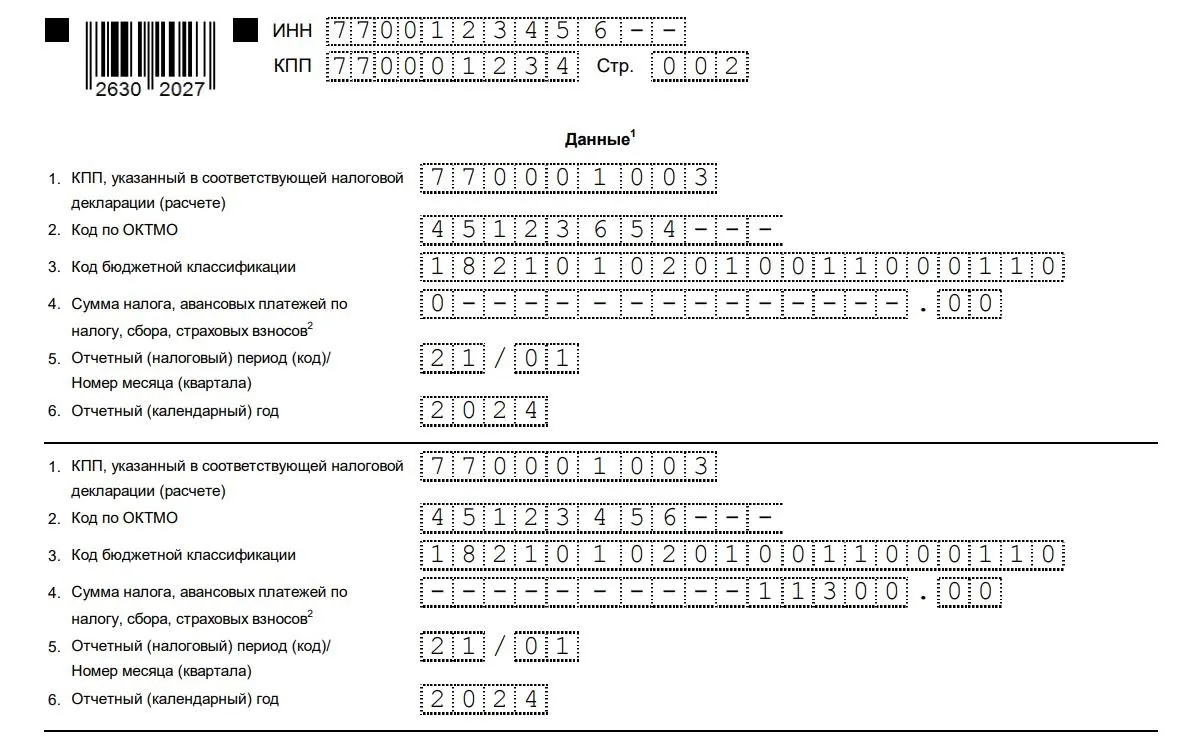

Например, компания обнаружила, что в поданном уведомлении ЕНП по НДФЛ за период с 1 по 22 января был неверно указан ОКТМО. Остальные реквизиты, в том числе сумма налога, указаны верно. Оформление корректировочного «нулевого» уведомления будет происходить так:

-

на первой странице дублируются все необходимые данные;

-

на второй странице заполняются два блока: в первом дублируются неправильные реквизиты с нулями в строке 4, а во втором блоке указываются правильные данные, но уже с размером налога.

Корректировочное уведомление в описанном случае будет выглядеть так:

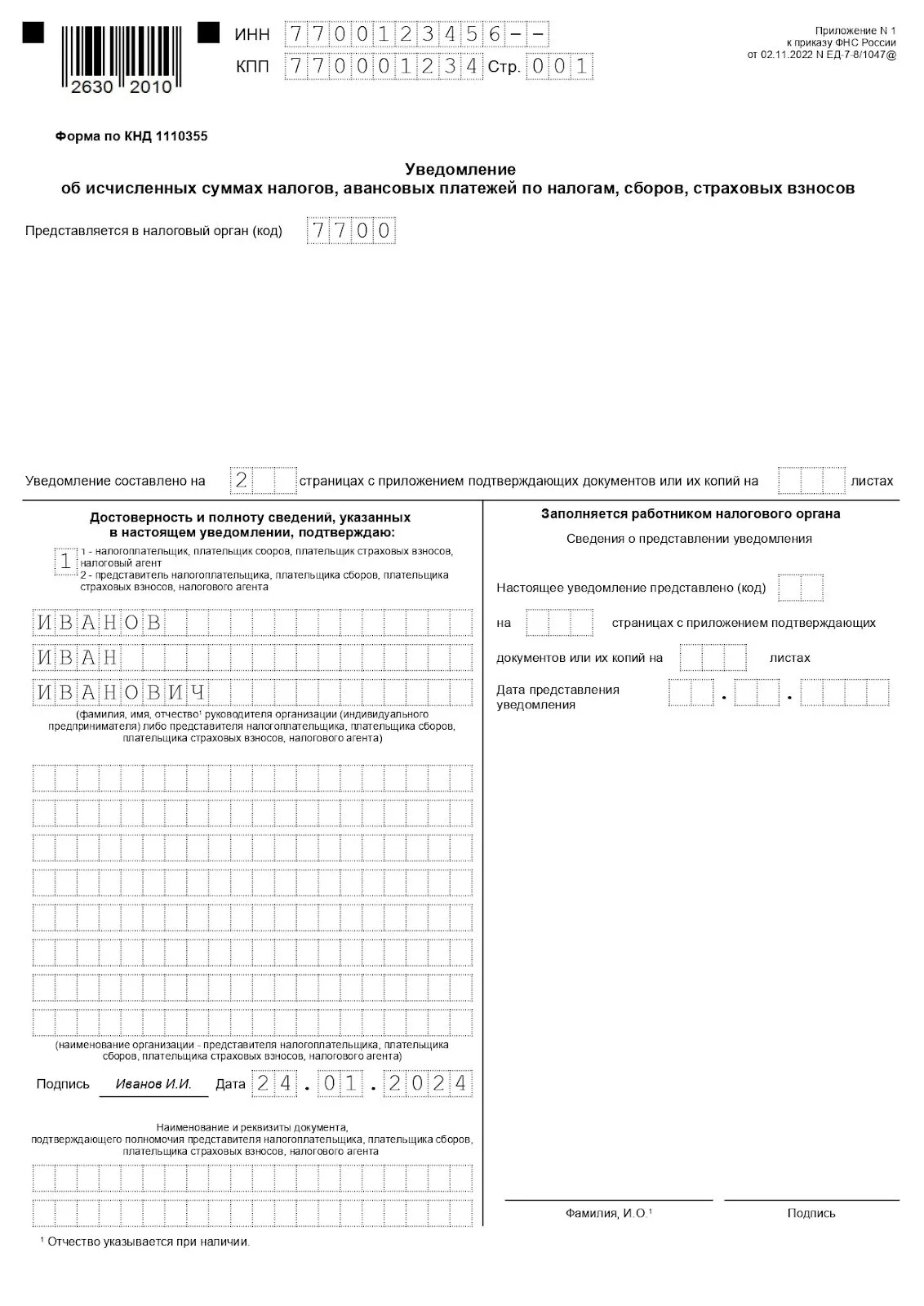

Титульный лист, оформленный по стандарту

Раздел «Данные», заполненный с целью корректировки ОКТМО

Ответственность за нарушение порядка сдачи уведомлений

Налоговый кодекс РФ не предполагает каких-либо штрафов за просрочку или отсутствие уведомления по ЕНП. Однако от своевременной сдачи этого документа прямо зависит процесс оплаты платежей. Если у налогоплательщика есть налоговая обязанность, но он не представил вовремя уведомление ЕНП, ФНС не сможет направить средства ЕНС на погашение необходимых платежей (даже если счет имеет положительное сальдо). Это чревато формированием задолженностей, штрафов и пени.

Часто задаваемые вопросы

Нужно ли подавать уведомление по ЕНП, если в этом месяце была только выплата отпускных или больничных?

Да, нужно. Выплаты отпускных, больничных и других облагаемых НДФЛ сумм считаются основанием для исчисления налога в соответствующем периоде. Даже если это единственная выплата, уведомление подается в обычном порядке.

Нужно ли ИП без работников подавать уведомление, если он платит только фиксированные страховые взносы «за себя»?

Нет, не нужно. Уведомления по ЕНП подаются только при наличии обязанности по перечислению платежей, для которых срок уплаты наступает раньше представления отчетности или отчетность вообще не предусмотрена. Фиксированные взносы ИП за себя уплачиваются без уведомления, так как они отражаются на ЕНС автоматически.

Нужно ли подавать уведомление ЕНП по авансам по налогу на прибыль организаций?

Нет, не нужно, поскольку о суммах авансовых платежей по налогу на прибыль ФНС узнает из соответствующей декларации.

Как можно использовать положительное сальдо на ЕНС в 2026 году?

Положительное сальдо (переплата на ЕНС) можно оставить на счете для будущих платежей, зачесть в счет предстоящих налогов, взносов или обязанностей, либо вернуть на расчетный счет по заявлению. С 2026 года зачет и возврат осуществляются только по заявлению налогоплательщика — автоматического зачета больше нет.

Дарья Алексеева

Дарья Алексеева

Дарья Алексеева

Дарья Алексеева

Виталий Михейкин

Дарья Алексеева

Александра Кадынцева

Феоктистова Екатерина

Дарья Алексеева

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC