Для большинства организаций в 2026 году нулевой расчет по страховым взносам (РСВ) не требуется, поскольку у многих компаний появилась обязанность начислять взносы на директора исходя из федерального МРОТ, даже если фактически деньги ему не перечислялись или зарплата была меньше минимального порога. Однако есть компании, для которых сдача этого вида отчетности по-прежнему актуальна. В статье разберем, кто сдает этот отчет по новым правилам и как заполнить форму.

Что такое нулевой отчет РСВ и кто его сдает

Расчет по страховым взносам с нулевыми значениями сдают некоторые категории предпринимателей:

-

организации, у которых директор на весь отчетный период участвовал в специальной военной операции;

-

компании, внешнее управление которыми осуществляют другие организации или предприниматели, если в этом случае выплаты физлицам действительно не производятся;

-

организации, в которых все сотрудники уволены до начала квартала и новые не нанимались, а директор также отсутствует по объективным причинам, которые могут быть подтверждены документально.

От обычного отчета по расчету страховых взносов нулевой отличается тем, что вместо расчетных показателей в бланке ставятся нули или прочерки, потому что компания, которая его подает, за отчетный период не уплачивала физическим лицам вознаграждений или выплат. Заполняется такой отчет на стандартном бланке для сдачи РСВ, но в более упрощенном виде. Сдача этого документа обязательна для распределения средств на Едином налоговом счете (ЕНС) налогоплательщика.

Сроки сдачи нулевого отчета РСВ в 2026 году

Отчитываться по страховым взносам компании должны раз в квартал. Следовательно, первый отчет в 2026 году предприниматели должны будут сдать до 25 апреля.

Сроки сдачи отчетности по расчету страховых взносов в 2026 году:

-

за 2025 год – до 27 января;

-

за 1 квартал – до 25 апреля;

-

за полугодие – до 25 июля;

-

за 9 месяцев – до 25 октября;

-

за 2026 год – до 26 января 2027 года.

Как заполнить нулевой отчет РСВ: пошаговая инструкция

С 6 мая 2026 года действует форма расчета по страховым взносам (РСВ) с учетом изменений, внесенных Приказом ФНС России от 04.02.2026 №ЕД-1-11/67@.

Некоторые нововведения формы РСВ:

-

Включено Приложение 3.1. В нем субъекты малого и среднего предпринимательства, осуществляющие деятельность в приоритетных отраслях, должны отражать расчет соответствия условиям применения льготных тарифов страховых взносов.

-

Введен код 32 в Приложение 5 к порядку заполнения с кодами тарифов для МСП, а код 20 из него исключен.

-

Обновлены коды категорий застрахованных лиц. Исключен код «МС» и добавлен код «ПВ» для физлиц, с выплат и вознаграждений которых считают взносы субъекты МСП из приоритетных отраслей.

-

Обновлен формат представления расчета в электронном виде, а также скорректирована бумажная форма документа с учетом изменений.

Новую форму должны применять субъекты МСП, для которых с 2026 года установлен пониженный тариф страховых взносов 15% с выплат свыше 1,5 МРОТ.

Рассмотрим подробнее порядок заполнения основных страниц формы.

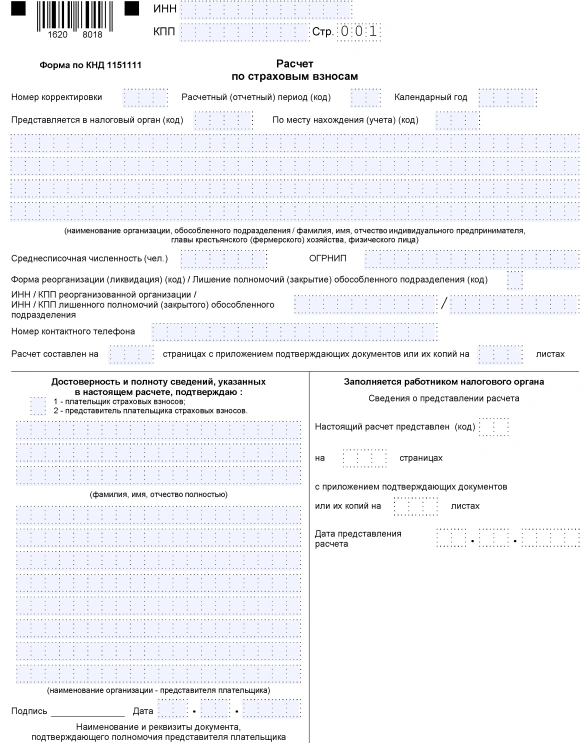

Титульный лист

Этот бланк содержит сведения о налогоплательщике:

-

ИНН (для ИП) и КПП (для ООО);

-

ФИО;

-

наименование организации;

-

код отделения налоговой службы, в которое подается документ;

-

номер контактного телефона;

-

номер корректировки (0 — для первичной подачи, 001— если найдена ошибка и нужно отправить РСВ повторно с верными данным);

-

отчетный период;

-

дата и подпись.

Если документ сдает уполномоченный представитель, то помимо его данных, нужно указать документ, на основании которого он действует от имени налогоплательщика. Также на титульном листе указывается количество страниц в отчете.

Раздел 1

Этот раздел в нулевом отчете по страховым взносам заполняется без подразделов.

Чтобы отчет по страховым взносам был квалифицирован налоговой как нулевой, нужно в бланке Раздела 1 поставить код «2» в строке «Тип плательщика», указывающий на то, что выплаты и вознаграждения в пользу физических лиц за отчетный период не производились.

Раздел 3

В Разделе 3 нужно указать персонифицированные данные сотрудников (на каждое физическое лицо). Если в компании в штате числится только директор, то указываются его данные.

В этом разделе в новой форме РСВ заполняется строка 141 «Выплаты и вознаграждения по гражданско-правовым договорам».

Способы подачи нулевого РСВ

Сдать нулевой отчет по расчету страховых взносов можно в электронном или бумажном формате. Бумажный бланк можно отправить письмом или лично подать в отделение ФНС.

В электронном формате отчет можно сдать в личном кабинете налогоплательщика на сайте налоговой службы.

Еще один способ сдачи нулевого РСВ в электронном формате – сервисы электронного документооборота. Подключение к такому сервису занимает несколько минут, существенно упрощая процесс сдачи отчетов и обмена документацией с ФНС, СФР, Росстатом и другими контролирующими органами. Такие сервисы содержат актуальные формы отчетов, а также редактор ошибок.

Типичные ошибки при заполнении и сдаче нулевого РСВ

Самая распространенная ошибка в сдаче нулевого расчета страховых взносов – нарушение сроков. Допускают ее начинающие предприниматели, ошибочно полагая, что отчитываться не нужно, если у них нет штата сотрудников или же деятельность компании не ведется.

Помимо этого, предприниматели ошибаются в реквизитах, правилах заполнения документа или используют неактуальную форму отчета.

Ответственность за несдачу нулевого РСВ

Статья 119 Налогового кодекса РФ устанавливает ответственность налогоплательщиков за несдачу отчетности в виде штрафа от 1000 рублей до 30% от размера суммы налога, подлежащей к уплате.

Нарушение срока сдачи отчетности более чем на 20 дней грозит предпринимателю блокировкой банковских счетов.

Какие разделы и листы входят в нулевой РСВ

В нулевой расчет по страховым взносам входят титульный лист, раздел 1 без подразделов и приложений, раздел 3. Отчет:

-

содержит данные страхователя (ИНН, КПП, наименование, телефоны) и налогового органа, принимающего расчет (код);

-

отражает, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится;

-

заверяется подписью уполномоченного лица с указанием даты подготовки или сдачи отчета;

-

содержит персонифицированные данные о сотрудниках.

Полезные ссылки и ресурсы

Личный кабинет налогоплательщика

Сервис ФНС для сдачи бухгалтерской и налоговой отчетности

Заключение

Даже если ООО или ИП не ведет деятельности и не имеет в штате сотрудников, компания обязана сдавать нулевую отчетность, частью которой считается и расчет страховых взносов. Без этого отчета невозможно корректное распределение средств на ЕНС налогоплательщика. Несдача нулевого РСВ грозит предпринимателям штрафными санкциями и блокировкой счетов.

Частые вопросы о нулевом РСВ в 2026

Нужно ли сдавать нулевой РСВ, если нет работников и деятельность не ведется?

Да, даже если нет работников и деятельность не ведется, компания обязана сдавать нулевой расчет по страховым взносам.

Нужно ли сдавать нулевой РСВ, если в штате только директор — единственный учредитель?

С 2026 года нулевой расчет по страховым взносам не применяется, если в компании только директор — единственный учредитель.

Нужно ли ИП без работников сдавать нулевой РСВ?

Нет, ИП без работников не нужно сдавать нулевой расчет по страховым взносам согласно п. 7 ст. 431 НК РФ: обязанность представлять расчет возникает только при наличии выплат физлицам, а если таких выплат нет, то нет и объекта для отчетности.

Можно ли сдать нулевой РСВ на бумаге?

Да, можно сдать нулевой расчет по страховым взносам на бумаге, если численность застрахованных лиц в отчете не больше 10 человек.

Нужно ли сдавать нулевой корректирующий РСВ?

Да, организации могут сдавать нулевой расчет по страховым взносам (РСВ), если в последние три месяца отчетного периода не осуществлялись выплаты в пользу работников и исполнителей по гражданско-правовым договорам.

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Александра Кадынцева

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC