УПД и счет-фактура – два документа, которые схожи по структуре, но разные по назначению. Поясняем, в чем разница между ними, в каких случаях оформляется УПД, а в каких — счет-фактура, и чем грозят ошибки в их оформлении.

Что такое УПД

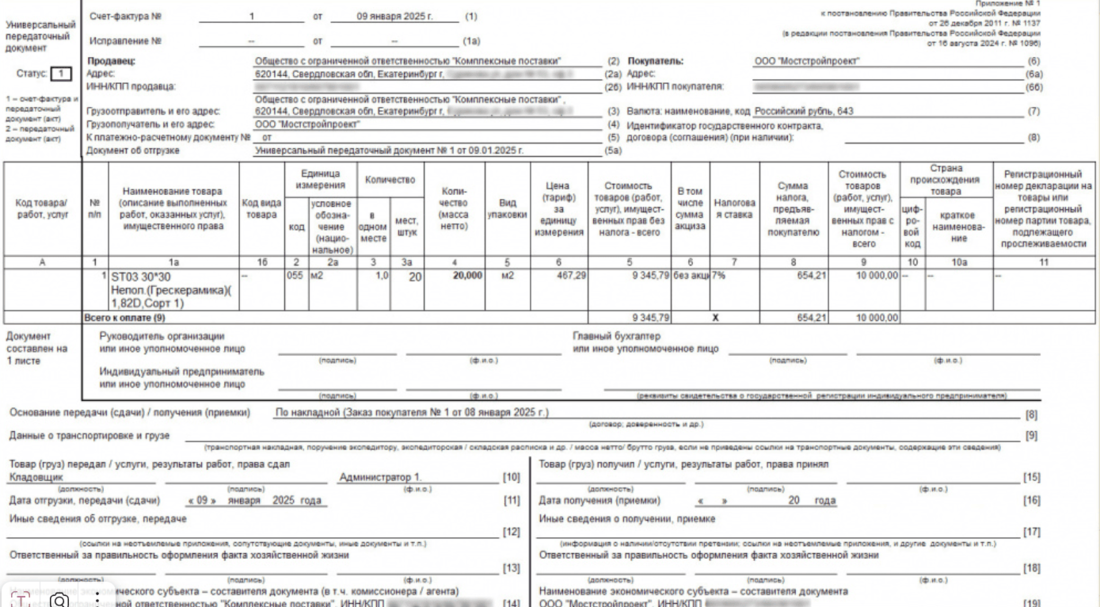

УПД или универсальный передаточный документ — это бухгалтерская форма, которая объединяет функции счета-фактуры и первичного учетного документа (например, накладной, товарного чека, договора или акта выполненных услуг).

Он используется в бумажном или электронном формате. Срок хранения – 5 лет.

Для бумажного УПД строгого унифицированного бланка нет, но он должен соответствовать общим требованиям к «первичке», установленным законодательством. Компании могут адаптировать его под свои нужды, добавляя необходимые поля.

Что касается электронных, то с 1 апреля 2025 года действует новый формат УПД и счетов-фактур — версия 5.03. Он утвержден в Приложении №1 к приказу ФНС №ЕД-7-26/970@ с изменениями согласно приказу №ЕД-7-26/1032@.

Документ может выполнять разные функции:

УПД обладает признаками передаточного документа и счета-фактуры, а именно:

Когда оформляется УПД

Он оформляется в день поставки или оказания услуги. Для УПД с любым статусом срок составления одинаковый — в момент совершения операции.

Если УПД используют как счет-фактуру, форму заполняют в течение 5 дней с момента отгрузки продукции или выполнения работ (п. 3 ст. 168 НК).

Разница между датами отгрузки и формирования документа возможна, но не должна превышать сутки.

Чтобы использовать его в торговых операциях, компания должна закрепить эту возможность в своей учетной политике, а также указать в договоре с контрагентом.

В бухгалтерских программах при оформлении передачи товара нередко используется накладная, к примеру, форма ТОРГ-12 и счет-фактура, но вместо них можно использовать один УПД.

Когда можно не оформлять УПД

УПД не оформляют в некоторых случаях, например:

-

Сделки с предоплатой. Поскольку он подтверждает факт передачи продукции, его нельзя составлять, если сделка предполагает авансовые платежи.

-

Оборот алкоголя и спиртосодержащей продукции. Для перемещения таких товаров законодательство требует составлять товарно-транспортную накладную (ТТН).

-

Экспортные операции с особыми требованиями. Для некоторых видов экспорта, например, в страны, не входящие в ЕАЭС, требуются специализированные документы.

-

Если в договоре с контрагентом указана иная «первичка». Одним из условий применения УПД считается согласие обеих сторон на использование именно этого формата.

Ответственность за отсутствующие и неверные УПД

Ответственность за отсутствующие и неверные УПД регулируется статьей 120 Налогового кодекса РФ. Наказание устанавливается в зависимости от того, повторялось ли нарушение из квартала в квартал и привело ли оно к недоимке.

Некоторые виды ошибок и возможные санкции:

-

За неправильное оформление первичных документов — штраф до 10 000 рублей.

-

Оборот алкоголя и спиртосодержащей продукции. Для перемещения таких товаров законодательство требует составлять товарно-транспортную накладную (ТТН).

-

Если налоговая откажет в вычете НДС, компания потеряет 20% от суммы налога.

Кроме того, неправильное оформление может повлечь конфликты с контрагентами: если покупатель не сможет принять товар в учет, он может потребовать новый УПД или вовсе отказаться от сделки.

Что такое счет-фактура

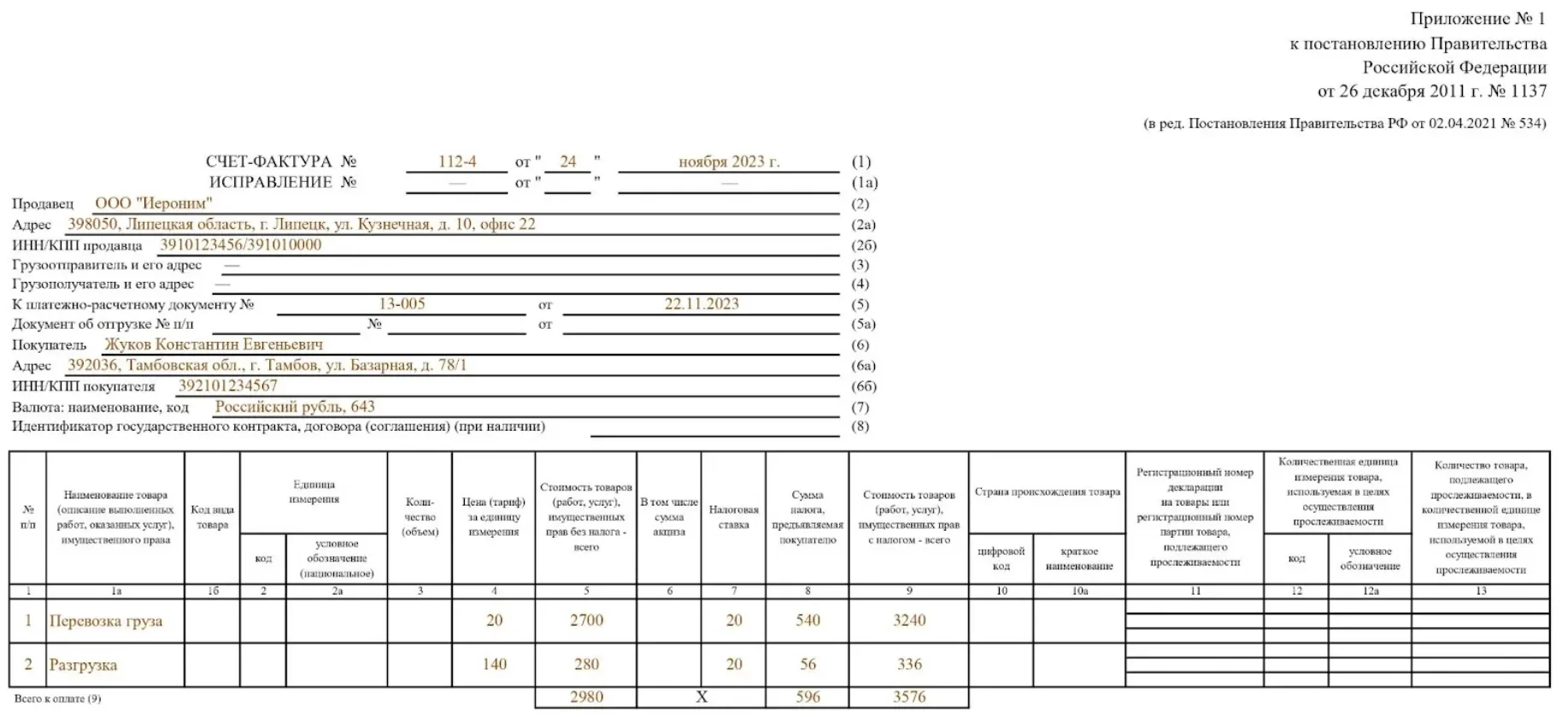

Счет-фактура — документ налогового учета по исчислению НДС, в котором подтверждается сумма налога, выставляемая продавцом покупателю. Он выставляется продавцом при передаче товаров, выполнении работ или оказании услуг и служит основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Не считается первичным бухгалтерским документом и не подтверждает факт сделки, а лишь служит основой для налогового учета.

Оформление счета-фактуры закреплено в ст. 169 НК РФ (устанавливает обязательные элементы) и в ст. 168 НК РФ, которая закрепляет порядок выставления документа и его сроки оформления.

Используются три вида счетов-фактур:

Приказ Федеральной налоговой службы (ФНС) от 19.12.2023 №ЕД-7-26/970@ определяет формат счета-фактуры, УПД и других передаточных документов.

Документ делится на два блока: «шапку» и табличную часть. В «шапку» вносят:

-

ИНН/КПП продавца и покупателя, для ИП — также ФИО;

-

адреса грузоотправителя и получателя;

-

пятую строку заполняют, если был внесен аванс: указывают номер платежного документа и дату, код валюты и ее наименование.

В табличной части указывают:

-

наименование товара, его код, количество;

-

цену, итоговую стоимость без НДС и с НДС согласно размеру ставки;

-

страну, если товар идет на экспорт.

Документ подписывает руководитель компании, а также главный бухгалтер или другое уполномоченное лицо, действующее на основании внутреннего приказа компании или оформленной доверенности.

Счета-фактуры нужно хранить не менее 5 лет. Отсчет начинается с 1 января года, следующего за годом последнего использования документа для расчета налога. Если счет-фактура использовался для вычета НДС, срок хранения отсчитывается от даты подачи декларации.

Когда оформляется счет-фактура

По общему правилу счет-фактуру необходимо оформить и выставить в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Некоторые исключения:

-

Корректировочный счет-фактура выставляется не позднее 5 календарных дней с даты составления документов, которые подтверждают согласие или уведомление покупателя на изменение стоимости поставки (п. 3 ст. 168 НК РФ).

-

Счет-фактура по СМР для собственного потребления оформляется на день определения налоговой базы — на последнее число квартала (п. 10 ст. 167 НК РФ).

-

Авансовый счет-фактура оформляется, если отгрузка еще не произведена, но уже пришла оплата, в течение 5 дней с момента поступления денег на расчетный счет.

Ответственность за невыставление СФ и неверное заполнение

За невыставление счета-фактуры поставщик несет ответственность по статье 120 Налогового кодекса РФ (НК РФ).

Размер штрафа зависит от того, как долго не был выставлен СФ и привело ли это к занижению налоговой базы:

-

10 000 рублей — СФ не выставлен в течение одного квартала.

-

30 000 рублей — СФ не выставлен в течение нескольких кварталов.

-

20% от суммы неуплаченного налога, но не менее 40 000 рублей — если из-за невыставления счета-фактуры занижена налоговая база по НДС.

Отличия УПД от счета-фактуры

Несмотря на некоторое сходство, между ними все же есть ряд различий. УПД считается более универсальным, его можно использовать и как подтверждение передачи товара покупателя, и как декларацию для налогового вычета. Счет-фактуру же можно использовать только для получения вычета по НДС.

Подробнее разницу между ними раскроет таблица.

| Критерии сравнения | СФ | УПД |

|---|---|---|

| Формат обмена документами | Бумажный, электронный | Бумажный, электронный |

| Формат | Формализованный | Формализованный |

| Сфера использования | Как счет-фактура | Как счет-фактура и передаточный акт одновременно, а также только в качестве акта передачи |

| Обязательность использования | Обязательно для учета НДС | По усмотрению организации |

Преимущества оформления документов в электронном виде

Уже несколько лет электронный документооборот используется для взаимодействия бизнесов между собой, а также сдачи отчетности в контролирующие ведомства. Введение ЭДО поддерживается на

-

сокращение временных и финансовых затрат на бумагу и хранение документов;

-

согласование и подпись бумаг проходит намного быстрее;

-

исключение ошибок в заполнении бланков отчетов, договоров, актов и т.д.;

-

быстрый поиск нужных документов;

-

отсутствие необходимости иметь специальный архив для хранения актов, отчетов и т.п.;

-

возможность удаленно контролировать весь документооборот в компании, подписывать и передавать счета, акты, договоры.

Популярные вопросы

Можно ли использовать два документа одновременно?

Да, можно использовать одновременно УПД и счет-фактуру, но с некоторыми нюансами.

УПД со статусом 1 уже включает все обязательные атрибуты СФ и выполняет его функции. Поэтому счет-фактура, оформленный дополнительно, выступает дублирующим и лишним.

Как избежать ошибок при оформлении первичных документов?

- Следите за актуальностью форм, поскольку они регулярно обновляются.

- Проверяйте правильность указания реквизитов.

- Соблюдайте сроки оформления, чтобы они были выставлены в срок.

- Внедряйте ЭДО, чтобы не переживать об ошибках в бланках, их актуальности, сроках подготовки и отправки.

Можно ли подписывать ТОРГ-12 по доверенности на УПД, или нужна отдельная доверенность?

По доверенности на подпись УПД уполномоченное лицо может подписывать только универсальный передаточный документ.

Дарья Алексеева

Сергей Феоктистов

Новость

Сергей Феоктистов

Сергей Феоктистов

Александра Кадынцева

Сергей Феоктистов

Александра Кадынцева

Дарья Алексеева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC