Тарифы взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний зависят от класса профессионального риска. Федеральным законом от 24 июля 1998 года № 125-ФЗ предусмотрено всего 32 класса, различающихся по виду деятельности.

В статье мы расскажем, какой тариф взносов на травматизм применять в 2026 году, по каким правилам рассчитываются и выплачиваются отчисления, а также разберемся в вопросах, касающихся отчетности по страховым взносам на травматизм, и рассмотрим другие полезные детали.

Что изменилось в уплате страховых взносов на травматизм в 2026 году

В 2026 году страховые взносы на травматизм сохраняют прежние размеры тарифов, действующих в 2025 году. Способ и сроки уплаты также остаются неизменными: уплата страховых взносов на травматизм производится отдельным платежным поручением не позднее 15-го числа месяца, следующего за расчетным. При совпадении даты с выходным или праздничным днем крайний срок переносится на ближайший рабочий день.

Уплата взносов в 2026 году по-прежнему осуществляется отдельно от страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Платежи следует перечислять в СФР, а не в налоговую, используя специальный КБК — 797 1 02 12000 06 1000 160

Тарифы страховых взносов на травматизм в 2026 году

Размеры ставок установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ. Ежегодно они продлеваются законодательными актами. ифы на плановый период 2026 и 2027 годов были заново определены Федеральным законом от 26 октября 2024 года № 352-ФЗ.

Страховые взносы на травматизм в 2026 году тарифицируются по прежним правилам, оставаясь на том же уровне, что и раньше. В зависимости от вида экономической деятельности, предусмотрено 32 тарифа со ставкой от 0,2 до 8,5%. Со списком тарифов по классам профессионального риска можно ознакомиться по ссылке. Льготы продолжают действовать: работодатели, нанимающие инвалидов I, II и III групп, платят взносы по сниженной ставке — 60% от базового тарифа.

Как рассчитывать взносы на травматизм 2026

Порядок, по которому происходит начисление взносов на травматизм, регулируется Федеральным законом от 24 июля 1998 года № 125-ФЗ. Согласно п. 1 ст. 20.1 данного закона, взносы начисляются с денежных вознаграждений, которые наемные сотрудники получают от работодателей.

При этом есть исключения, определенные статьей 20.2. Так взносами не облагаются, государственные пособия, компенсационные выплаты, материальная помощь и др.

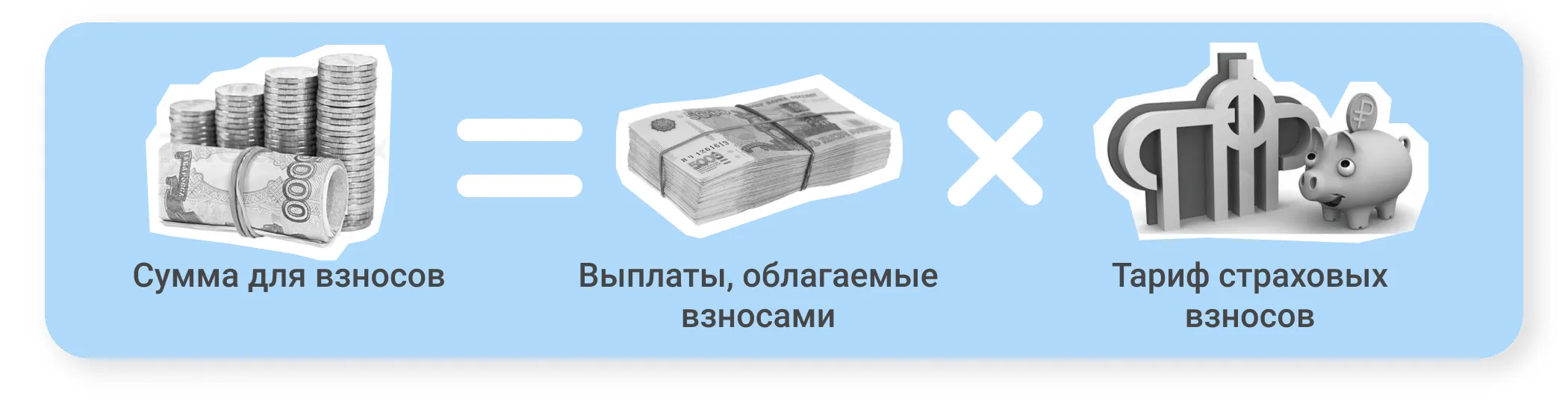

Чтобы рассчитать базу для отчислений на травматизм, берется период с начала года до окончания месяца, за который уплачиваются взносы (п. 9 ст. 22.1 Федерального закона № 125-ФЗ).

Расчет суммы для уплаты взносов происходит по формуле:

Скидки и надбавки к стандартным тарифам

Тариф страховых взносов по травматизму может быть уменьшен либо увеличен Социальным фондом. Чтобы определить точный размер скидки (надбавки), СФР применяет методику, утвержденную приказом Минтруда от 1 августа 2012 года № 39н.

В этих целях СФР сравнивает показатели безопасности труда работодателя со среднеотраслевыми. В перечень таких показателей входят:

-

количество страховых случаев на одну тысячу сотрудников;

-

количество дней нетрудоспособности на один страховой случай;

-

соотношение средств, затраченных Фондом на работодателя, и суммы начисленных взносов.

Кроме того, при оценке размера скидки (надбавки) учитываются результаты СОУТ и сведения о медицинских осмотрах.

Для получения скидки работодатель должен соответствовать следующим условиям:

-

продолжительность деятельности работодателя составляет три года и более;

-

к моменту подачи заявления у работодателя нет задолженностей по взносам на травматизм, а также пеням и штрафам;

-

в прошлом году у работодателя не было случаев гибели сотрудников (исключая случаи, которые произошли по вине третьих лиц).

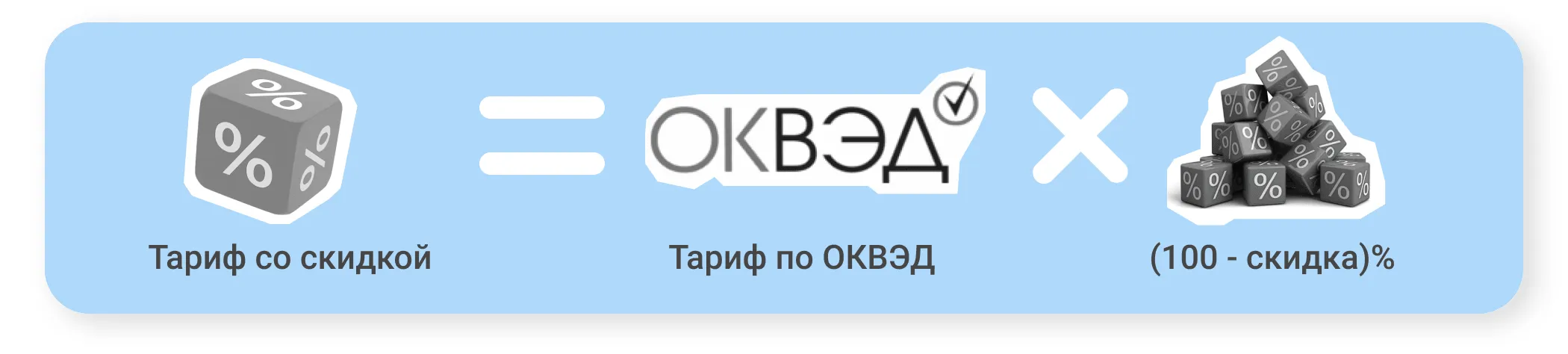

Скидка рассчитывается по формуле:

Правила выплаты взносов по страхованию на травматизм в 2026 году

Как и ранее, страховые взносы на травматизм в 2026 году должны уплачиваться ежемесячно. При этом страхователь перечисляет в СФР сумму, начисленную за прошедший месяц.

Крайний срок для выплаты установлен в п. 4 ст. 22 Федерального закона № 125-ФЗ — это 15 число месяца, следующего за расчетным. Если эта дата совпадает с общевыходными днями, крайний срок переносится на ближайший будний день.

При оформлении платежного документа страхователь указывает данные регионального отделения СФР, в котором он стоит на учете: адрес, ИНН, КПП отделения СФР и его реквизиты. В число обязательных сведений, которые должен указать плательщик взносов, также входят:

-

КБК платежа;

-

код статуса плательщика взносов;

-

ОКТМО;

-

описание назначения перечисления;

-

шифры периода и характера оплаты.

Отчетность по взносам на травматизм в 2026 году

Отчет по взносам на травматизм входит в состав единой формы сведений (ЕФС-1) — раздел 2 этой формы со всеми подразделами. Порядок заполнения в 2026 году не изменился: отчет заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев, год. Срок сдачи — 25 число по итогам отчетного периода (п. 1 ст. 24 Закона № 125-ФЗ).

Общие сроки сдачи сведений о взносах на травматизм за 2026 год:

-

1 квартал — 27 апреля 2026;

-

Полугодие — 27 июля 2026;

-

9 месяцев — 26 октября 2026;

-

Год — 25 января 2027.

Особые дедлайны — при ликвидации и реорганизации бизнеса (п. 4, 15 и 16 ст. 22.1 Закона № 125-ФЗ).

-

В случае ликвидации компании или прекращения деятельности ИП необходимо сдать отчет до подачи заявления на регистрацию ликвидации или прекращение деятельности ИП. Отчетный период — с начала года по день представления сведений включительно.

-

При реорганизации компании крайний срок — дата подачи документов на регистрацию в связи с завершением реорганизации. Отчетный период — с начала года по дату окончания реорганизации.

Отчет следует направить в отделение Социального фонда по месту регистрации организации или по месту жительства ИП.

Отдельный отчет за обособленное подразделение подается только в случае, если обособка имеет свой расчетный счет и сама начисляет и перечисляет выплаты работникам. Тогда сведения о взносах на травматизм сдаются по месту регистрации ОП. По обычному обособленному подразделению не нужно отчитываться отдельно: сведения о выплатах и взносах его работников войдут в общий отчет по организации (п. 11 ст. 22.1 Закона № 125-ФЗ).

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Александра Кадынцева

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

1С-УП

1С-УП МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC