Сотрудник получил деньги под отчет — значит, после командировки или после истечения срока, на который выданы средства, он обязан отчитаться. Конкретный срок сдачи авансового отчета организация устанавливает самостоятельно в локальном нормативном акте. Если срок не закреплен — безопаснее ориентироваться на три рабочих дня. Затягивание со сдачей грозит не штрафом для работника, а проблемами для компании: налоговая откажет в признании расходов, а невозвращенный аванс превратится в доход сотрудника, облагаемый НДФЛ и страховыми взносами.

Ниже разберем, как правильно заполнить авансовый отчет по форме АО-1, какие документы к нему приложить и что делать в нестандартных ситуациях: покупка без чека, расходы в валюте, списание ГСМ по талонам.

Что такое авансовый отчет

Авансовый отчет фиксирует, на что именно сотрудник потратил деньги, полученные от работодателя. Документ выполняет три функции одновременно: подтверждает целевое расходование средств, служит основанием для списания задолженности подотчетного лица и позволяет признать затраты в бухгалтерском и налоговом учете.

Авансовый отчет можно составить как на бумаге, так и в электронном виде. Электронный документ подписывается электронной подписью подотчетного лица и бухгалтера. Печать на авансовом отчете ставить не нужно: форма АО-1 этого не предусматривает.

Основные правила оформления авансового отчета

Прежде чем заполнять бланк, полезно разобраться в нескольких базовых правилах, нарушение которых приводит к отказу в признании расходов при налоговой проверке.

Кто и когда сдает отчет

Чтобы налоговая инспекция приняла расходы, а у проверяющих не возникло вопросов, соблюдайте пять правил:

-

Срок сдачи. Сотрудник обязан отчитаться в течение 3 рабочих дней после дня окончания срока, на который выданы деньги, после возвращения из командировки или по выходу на работу после болезни, если сроки нарушены.

-

Наличие подтверждающих документов. Каждая трата должна быть подтверждена чеком, квитанцией, БСО, билетом, накладной. Без документов расход не признать. С 2025 года судебная практика допускает подтверждение расходов товарным чеком или накладной с отметкой «оплачено» при объективном отсутствии кассового чека.

-

Заполнение унифицированной формы (АО-1) или разработанного компанией бланка с обязательными реквизитами первички.

-

Назначение расхода. В отчете должно быть ясно, на что потрачены деньги: «Канцелярские товары», «Топливо для автомобиля №...», «Суточные за 3 дня».

-

Утверждение руководителем. Без подписи директора отчет недействителен.

Пошаговая инструкция по заполнению авансового отчета

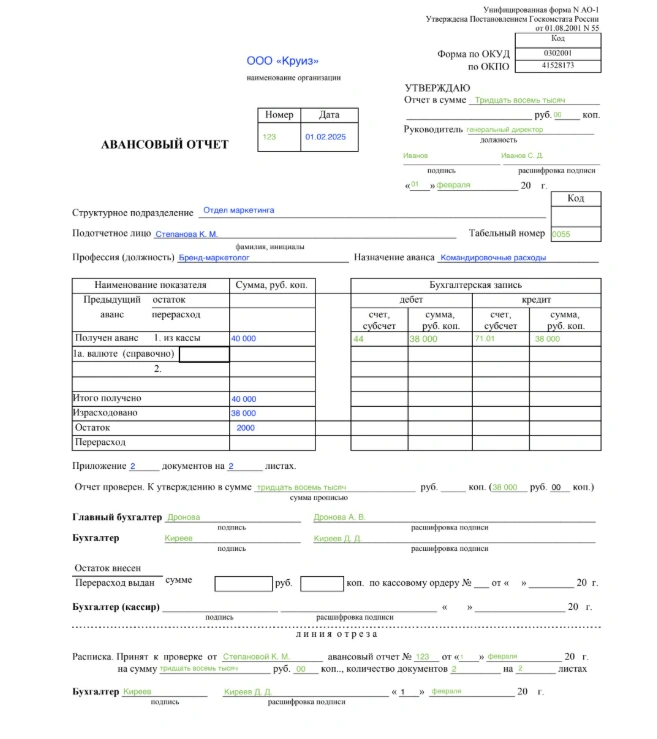

Форма АО-1 состоит из лицевой и оборотной сторон. Лицевую заполняют и подотчетное лицо и бухгалтер; оборотную (таблицу расходов) заполняет подотчетное лицо.

Шаг 1. Заполнение отчета подотчетным лицом

Лицевая сторона. Подотчетное лицо вписывает: наименование организации (или ФИО индивидуального предпринимателя); свое структурное подразделение, ФИО, должность, табельный номер; назначение аванса (например, «командировочные расходы», «закупка канцтоваров», «приобретение ГСМ»).

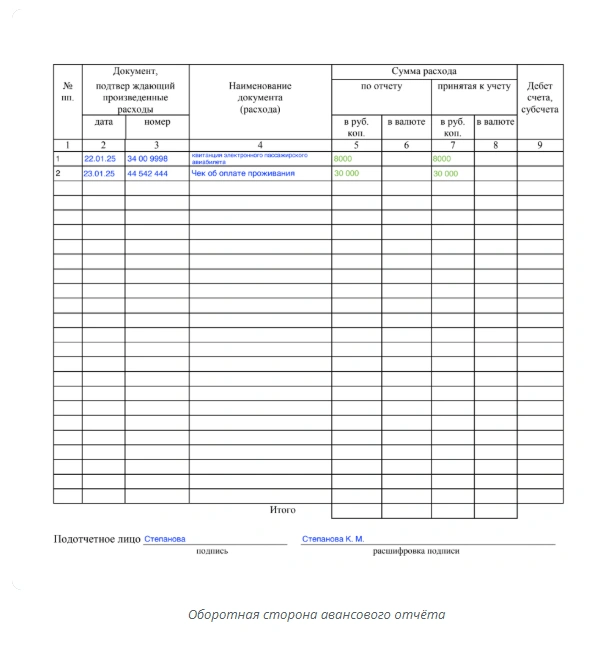

Оборотная сторона. Здесь находится таблица из шести граф, которую подотчетник заполняет по каждому расходу:

| Графа | Содержание |

|---|---|

| 1 | Порядковый номер документа (расхода) |

| 2 | Дата подтверждающего документа |

| 3 | Номер подтверждающего документа |

| 4 | Наименование документа (кассовый чек, БСО, накладная и т.д.) |

| 5 | Сумма расхода в рублях |

| 6 | Сумма расхода в иностранной валюте (при наличии) |

После заполнения таблицы подотчетник нумерует все подтверждающие документы в том же порядке, что и в графе 1, подшивает их к отчету, ставит подпись с расшифровкой и дату.

Шаг 2. Проверка и оформление отчета бухгалтером

Бухгалтер принимает отчет и выполняет следующие действия:

-

Проверяет целевое расходование средств и наличие подтверждающих документов.

-

Заполняет на лицевой стороне строки: «Отчет проверен», суммы остатка или перерасхода, номера бухгалтерских счетов (дебет/кредит).

-

На оборотной стороне заполняет графы 7, 8, 9 (суммы расходов, принятые к учету, и номера бухгалтерских счетов).

-

Выдает подотчетнику отрывную расписку о приеме документов (нижняя часть лицевой стороны АО-1).

После проверки бухгалтером отчет передается руководителю на утверждение. Руководитель ставит подпись и дату в строке «Утверждаю» на лицевой стороне.

Пример: Сотрудник получил 25 000 руб. на командировку. Фактические расходы составили 22 300 руб. (билеты 8 400 руб., гостиница 11 200 руб., суточные 2 700 руб.). Остаток 2 700 руб. сотрудник возвращает в кассу. Бухгалтер указывает в отчете: «Остаток: 2 700,00 руб.», отражает проводку Дт 50 Кт 71.

Образец заполнения авансового отчета

Рассмотрим заполненный отчет на конкретном примере.

Лицевая сторона

Оборотная сторона бланка

Особые случаи оформления авансового отчета

Универсального шаблона для всех ситуаций нет. Разберем самые частые нестандартные случаи.

Как отразить в отчете покупку у физического лица без чека

Это самый сложный случай. Если частное лицо не зарегистрировано как самозанятый или ИП, чека не будет. Варианты действий:

-

Заключить договор купли-продажи с физлицом (в простой письменной форме). В договоре указать паспортные данные продавца.

-

Составить акт приема-передачи и расписку продавца о получении денег.

-

Удержать НДФЛ (13–22% в зависимости от совокупного дохода продавца) с суммы покупки, если продавец не самозанятый — это обязанность компании.

Без хотя бы одного документа налоговая снимет расходы.

Как отчитаться за ГСМ при выдаче талонов

Если организация приобретает топливо через топливные карты или талоны, схема учета отличается от обычной покупки за наличные. Талоны выдаются водителю по ведомости, а списание ГСМ происходит на основании путевых листов.

В авансовом отчете при использовании талонов подотчетник указывает:

-

в графе 4: «Талон на ГСМ» (или «Топливная карта»);

-

в графе 5: стоимость фактически использованного топлива, рассчитанную по данным путевого листа и цене, указанной в договоре с АЗС.

К отчету прикладывают: копию ведомости выдачи талонов, путевой лист с показаниями одометра, чек АЗС (если выдается при заправке по талону). Указывать номера талонов в самом авансовом отчете не требуется, но они должны быть зафиксированы в ведомости выдачи.

При использовании пластиковых топливных карт момент признания расхода зависит от условий договора поставки нефтепродуктов (в момент заправки или по факту получения отчета оператора).

Как заполнить авансовый отчет по командировке

Командировочный авансовый отчет включает три основные группы расходов: проезд, проживание и суточные. Порядок заполнения стандартный (описан выше в пошаговой инструкции), но есть нюансы.

Суточные не подтверждаются чеками. Их размер устанавливает работодатель внутренним приказом. В 2026 году по ст. 217 Налогового кодекса РФ необлагаемый размер суточных составляет:

-

700 руб. — для российских командировок и разъездного характера работы в пределах нашей страны.

-

2 500 руб. — для заграничных командировок.

-

3 500 руб. — для сотрудников с разъездным характером работы за пределами России.

Проездные документы. Электронные билеты (авиа, ж/д) принимаются без кассового чека. Для авиабилета подтверждающими документами служат маршрут-квитанция и посадочный талон, для ж/д билета: контрольный купон. Если посадочный талон утерян, сотрудник может запросить справку у авиакомпании.

Проживание. К отчету прикладывают счет гостиницы и кассовый чек или БСО. Если сотрудник бронировал жилье через онлайн-сервис, подтверждением расходов служит акт оказания услуг или счет от сервиса с детализацией.

С 2025 года в чеке может быть выделен туристический налог отдельной строкой (в 2026 году максимальная ставка — 2% от стоимости номера без НДС, но не менее 100 рублей в сутки). Эта сумма также учитывается в расходах.

К отчету прилагается командировочное удостоверение (если оно еще используется) или служебное задание. Срок сдачи — 3 рабочих дня после возвращения (п. 23 Постановления Правительства РФ от 16.04.2025 № 501).

Особенности заполнения отчета при расходах в валюте

При загранкомандировке часть расходов оплачивается в иностранной валюте. Суммы в валюте вносят в графу 6 оборотной стороны АО-1.

Пересчет в рубли производится по курсу ЦБ РФ на дату утверждения авансового отчета. Если сотрудник покупал валюту в банке и может подтвердить курс покупки справкой банка, допускается пересчет по курсу покупки.

Разница между курсом выдачи аванса и курсом на дату утверждения отчета отражается как курсовая разница: положительная (доход организации) или отрицательная (расход).

Ответы на частые вопросы об авансовых отчетах

Можно ли использовать счет-фактуру как подтверждающий документ в авансовом отчете?

Счет-фактура — документ для НДС, но не для подтверждения факта оплаты. Нужен чек, БСО, квитанция к приходному ордеру или накладная с отметкой об оплате.

Что делать, если сумма по билетам и кассовым чекам отличается?

Такое бывает из-за сборов (сервисный сбор, постельное белье в поезде). В авансовый отчет включайте полную фактическую сумму, указанную в билете (или маршрут-квитанции). Разницу объясните в пояснительной записке, приложив расшифровку.

Нужно ли в авансовом отчете на списание ГСМ указывать номера талонов?

Да, обязательно. Иначе нельзя идентифицировать, по каким талонам куплен бензин. Пишите в столбце «Наименование расхода»: «Оплата ГСМ по талону № А-1234 на 20 л».

Как оформить авансовый отчет, если сотрудник покупал ГСМ за наличные?

Стандартно. К отчету приложить чек АЗС с кассы. В чеке должны быть: дата, сумма, вид топлива, госномер автомобиля (желательно). Если чека нет — расход не признают.

Что такое перерасход в авансовом отчете и как его оформить?

Перерасход — когда сотрудник потратил больше выданной суммы. В этом случае сотрудник пишет заявление на возмещение перерасхода (или указывает в отчете). Руководитель утверждает сумму. Компания выдает разницу из кассы или переводит на карту проводкой: Дт 71 — Кт 50/51 (выдано возмещение).

Что делать с остатком подотчетных сумм?

Сотрудник обязан вернуть остаток в кассу или на счет компании в течение 3 рабочих дней после окончания срока отчета. Невозврат грозит НДФЛ с остатка как с дохода.

В какой срок сотрудник должен сдать авансовый отчет после возвращения из командировки?

В течение 3 рабочих дней после даты прибытия из командировки (указана в билете или командировочном удостоверении).

Какой датой нужно оформлять авансовый отчет?

Дата отчета — день его заполнения сотрудником (не позднее 3 рабочих дней после трат). Дата утверждения руководителем может быть позже.

Сколько лет нужно хранить авансовые отчеты?

5 лет. Отсчет срока хранения начинается с 1 января года, следующего за годом утверждения отчета. Для отчетов по командировкам с вредными условиями — 75 лет (по нормам архива).

Команда Астрал

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Дарья Алексеева

Александра Кадынцева

Команда Астрал

Александра Кадынцева

Команда Астрал

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC