Декларация по налогу на прибыль — одна из самых объемных и сложных форм налоговой отчетности. Для ее подготовки необходимо сперва разобраться, какие листы нужны в зависимости от отчетного периода и особенностей произведенных операций. Расскажем, как заполнить декларацию по налогу на прибыль организаций и в какие сроки следует отчитаться.

Кто сдает декларацию по налогу на прибыль

Круг лиц, обязанных представлять отчетность по прибыли, определен ст. 246 и ст. 289 НК РФ.

-

Российские организации на ОСНО. Декларация подается даже при нулевом финансовом результате за период. Отсутствие хозяйственных операций не снимает обязанности по сдаче: в этом случае формируется нулевая декларация, в которой заполняют титульный лист, подраздел 1.1 раздела 1, лист 02 и приложения № 1, № 2 к листу 02 с прочерками в числовых полях.

-

Иностранные компании, действующие через постоянные представительства в России или получающие доход от источников на территории РФ.

-

Налоговые агенты по налогу на прибыль, независимо от применяемого режима налогообложения (п. 4 ст. 286, п. 3 ст. 275 НК РФ).

-

Организации, работающие на спецрежимах (УСН, ЕСХН), если они получают доходы, по которым агент не удерживает налог (п. 2 ст. 275, п. 2 ст. 346.11 НК РФ).

-

Ответственные участники консолидированной группы налогоплательщиков или КГН (п. 7 ст. 289 НК РФ).

Сроки сдачи декларации по налогу на прибыль

Декларацию по налогу на прибыль подают по итогам года и после каждого отчетного периода. Годовая отчетность подается не позднее 25 марта следующего года. А сроки отчетности по авансовым платежам зависят от способа их перечисления (п. 3, 4 ст. 289 НК РФ). Если они вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

-

за первый квартал (3 месяца) — до 25 апреля;

-

за второй квартал (полугодие) — до 25 июля;

-

за третий квартал (9 месяцев) — до 25 октября.

В случае если авансовые платежи вносятся ежемесячно, отчитываться по ним нужно в срок до 25 числа месяца, следующего за отчетным.

Порядок представления декларации в контролирующий орган

Декларацию по налогу на прибыль подают в ИФНС по месту нахождения организации. Если через обособленные подразделения уплачивается региональная часть налога, декларацию вместе с приложением № 5 к листу 02 представляют еще и в инспекцию по месту нахождения каждого такого подразделения. При наличии нескольких подразделений в одном субъекте РФ допускается назначить одно из них ответственным и сдавать отчетность через него, предварительно уведомив соответствующие инспекции.

Декларацию подают в электронной форме, если среднесписочная численность сотрудников за прошлый год составила более 100 человек. Если меньше, можно подать отчет на бумаге.

Декларация по налогу на прибыль организаций: актуальная форма

Начиная с отчетности за 2025 год используется бланк КНД 1151006, утвержденный Приказом ФНС от 02.10.2024 № ЕД-7-3/830@.

Форма содержит 9 листов и множество приложений. Все разделы заполнять не нужно — состав декларации для конкретного плательщика зависит от:

-

операций, которые проводили в отчетном периоде;

-

периода, за который подается декларация;

-

режима налогообложения;

-

наличия обособленных подразделений.

Обязательны для всех только титульный лист, подраздел 1.1 раздела 1, лист 02, приложения №1 и №2 к листу 02. Все остальные подразделы, листы и приложения заполняют только при наличии сведений, которые требуется в них указать.

При оформлении ежемесячной отчетности за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев из состава декларации исключаются приложения к листу 02.

Заполнение декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль закреплен в том же приказе ФНС № ЕД-7-3/830@, в Приложении № 2. Рассмотрим подробно процесс заполнения каждого раздела формы.

Титульный лист

Обязателен для заполнения. Здесь требуется указать:

-

ИНН и КПП;

-

номер корректировки (если оформляется корректировочная декларация);

-

код налоговой инспекции;

-

отчетный период и год;

-

код по месту нахождения организации — из справочника в Приложении №1 к порядку заполнения декларации по налогу на прибыль;

-

название компании;

-

номер контактного телефона.

После заполнения всех нужных разделов декларации на титульном листе указывают общее количество страниц в отчете.

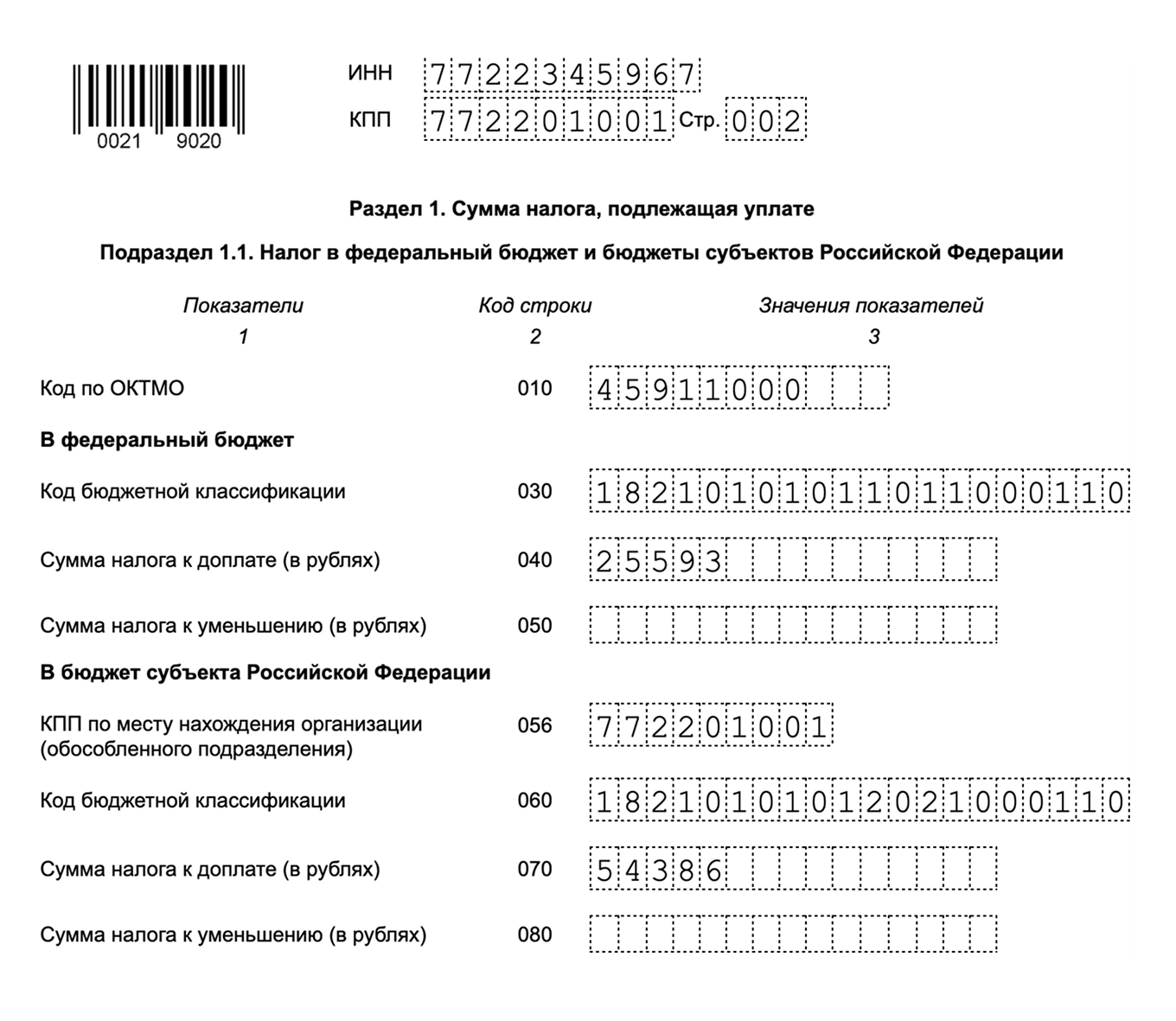

Раздел 1

В этом разделе декларации рассчитывают налог на прибыль к уплате в бюджет (разд. IV Порядка). Включает в себя три подраздела:

-

Подраздел 1.1 — обязателен для всех, так как здесь фиксируются суммы налога (аванса) к доплате или к уменьшению по итогам отчетного (налогового) периода с разбивкой по бюджетам. Доплату отражают строки 040 и 070, уменьшение показывают строки 050 и 080. Значения переносятся из строк 270, 271, 280, 281 листа 02.

-

Подраздел 1.2 — отражает ежемесячные авансы в течение квартала. Заполняют только те, кто платит ежемесячные авансы с доплатой по итогам квартала.

-

Подраздел 1.3 — суммы по отдельным видам доходов, которые указаны в листах 03 и 04 декларации. Предназначен для налоговых агентов, исчисляющих налог по отдельным видам доходов: дивиденды, проценты по государственным и муниципальным ценным бумагам.

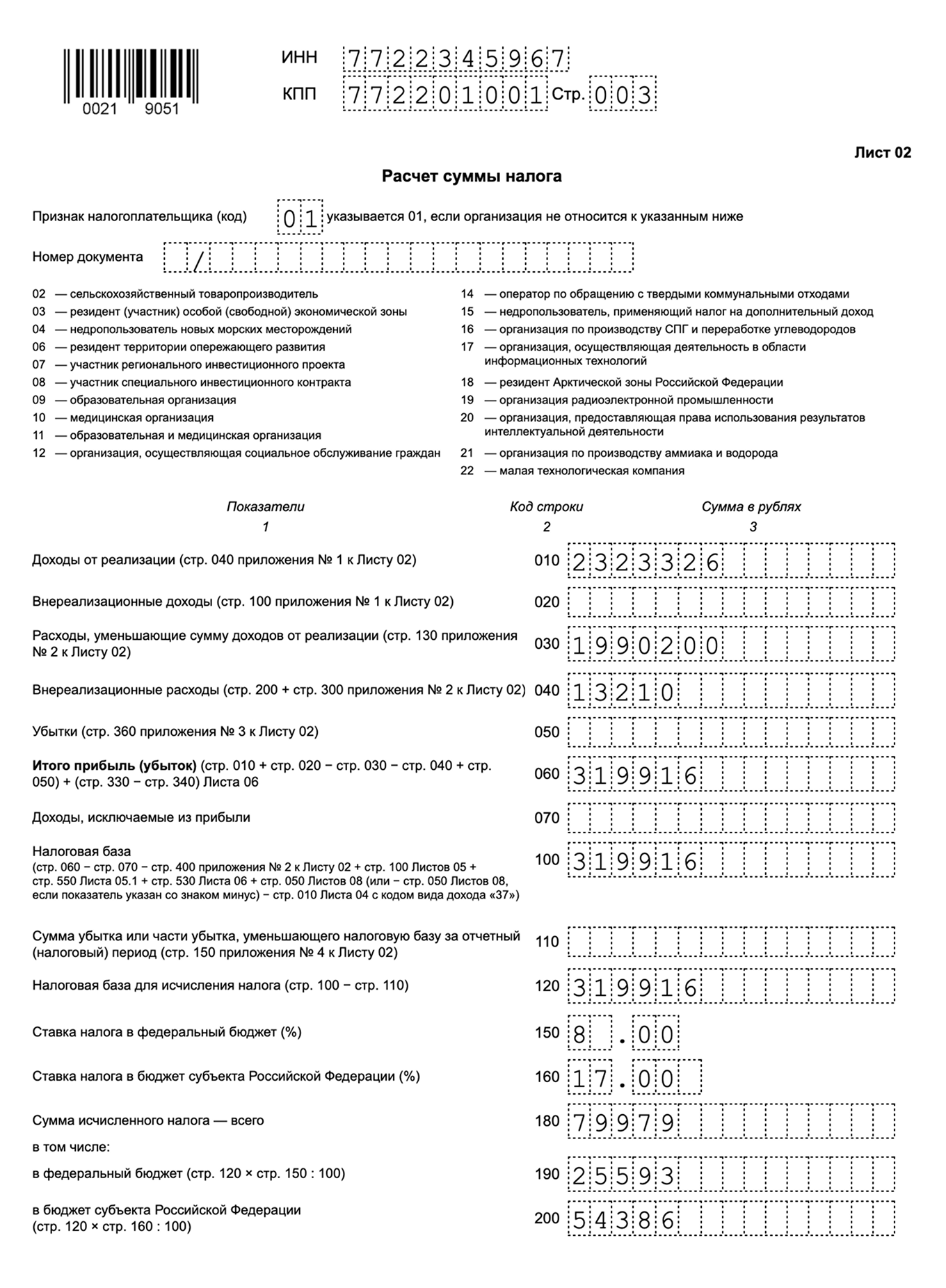

Лист 02

Лист 02 является центральным расчетным блоком декларации: здесь формируется налоговая база и определяется итоговая сумма налога.

Ключевые строки листа 02:

-

010, 020: доходы от реализации и внереализационные доходы (переносятся из приложения № 1);

-

030, 040: расходы, уменьшающие доходы от реализации, и внереализационные расходы (переносятся из приложения № 2);

-

060: итоговая прибыль или убыток;

-

100, 120: налоговая база после корректировок и учета убытков прошлых лет;

-

140: ставка для федерального бюджета (8%);

-

150: ставка для регионального бюджета (17%);

-

180: общая сумма исчисленного налога, детализируемая далее в строках 190 и 200;

-

210, 220, 230: авансовые платежи, начисленные за предшествующие отчетные периоды;

-

270, 271: налог к доплате; 280, 281: налог к уменьшению.

Если по итогам периода зафиксирован убыток, в строке 120 проставляется «0». Сам убыток отражается в строке 060, а возможность его переноса на будущие периоды раскрывается через приложение № 4 к листу 02.

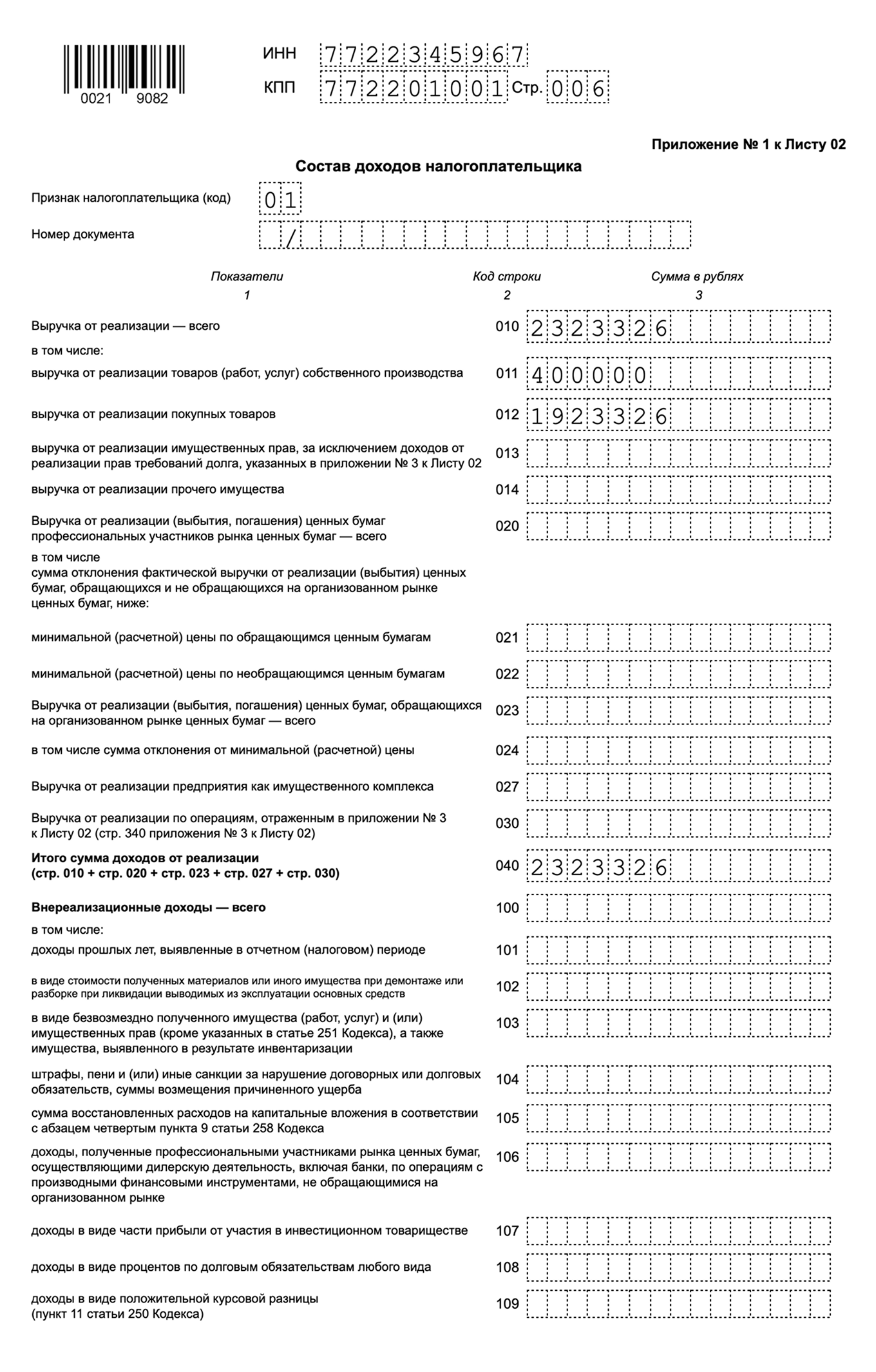

Приложения к листу 02

Приложение № 1 раскрывает структуру доходов. Выручку от реализации отражают строки 010 по 040, внереализационные доходы занимают строки 100 по 109.

Приложение № 2 детализирует расходную часть. Прямые расходы вносят в строки 010 по 030. Косвенные расходы группируются в строке 040, при этом суммы налогов выделяются отдельно в строке 041. Амортизационные начисления попадают в строки 131 по 135, внереализационные расходы указывают в строке 200, убытки, приравненные к внереализационным расходам, фиксируются в строке 300.

Приложение № 3 заполняется при реализации амортизируемого имущества, уступке прав требования, а также при наличии объектов обслуживающих производств и хозяйств.

Приложение № 4 (убытки прошлых лет, уменьшающие текущую базу) включают только в декларацию за I квартал и за полный год. С 2017 года действует ограничение: убытки прошлых лет могут снизить базу текущего периода максимум на 50% (п. 2.1 ст. 283 НК РФ). Срок действия этого лимита продлен до 31 декабря 2027 года включительно, что установлено п. 47 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ.

Приложение № 5 предусмотрено для организаций с обособленными подразделениями. Его заполняют отдельно по головному офису и по каждому подразделению (или группе подразделений в одном субъекте РФ).

Приложения № 6, 6а, 6б адресованы участникам КГН.

Приложение № 7 используется при заявлении инвестиционного налогового вычета по ст. 286.1 НК РФ.

Листы с 03 по 09

Каждый из этих листов заполняется исключительно при наличии соответствующих операций:

| Лист | Когда заполнять |

|---|---|

| Лист 03 | Организация выступала налоговым агентом при выплате дивидендов, доходов от долевого участия, процентов по государственным и муниципальным ценным бумагам |

| Лист 04 | Налог с доходов по специальным ставкам уплачивался самостоятельно (например, дивиденды от иностранных компаний) |

| Лист 05 | Проводились операции с ценными бумагами и производными финансовыми инструментами |

| Лист 05.1 (новый) | Совершались операции с цифровой валютой, включая майнинг |

| Лист 06 | Негосударственные пенсионные фонды отражают доходы от размещения пенсионных резервов |

| Лист 07 | Получено целевое финансирование или целевые поступления (только в годовой декларации) |

| Лист 08 | Проведены корректировки, связанные с трансфертным ценообразованием (только в годовой декларации) |

| Лист 09 | Отражается прибыль контролируемых иностранных компаний (только в годовой декларации) |

Проверка налоговой декларации

Перед отправкой декларации в налоговую рекомендуется провести проверку документа на соответствие контрольным соотношениям, установленным Приказом ФНС России от 29.02.2024 N ЕД-7-3/164@, и на возможные ошибки математического или форматно-логического характера.

В случае обнаружение ошибки в расчетах уже после отправки декларации, необходимо подать уточненную декларацию за тот же отчетный период. На титульном листе при этом проставляется «Номер корректировки» в зависимости от того, какая это корректировка по счету: «1--», «2--» и т.д. Допустимо исправлять декларацию столько раз, сколько это нужно.

Если выявленная ошибка никак не влияет на итоговую сумму налога либо завышает ее, организация вправе не сдавать уточненную декларацию. Но если ошибка привела к занижению суммы налога, компания обязана сформировать и подать корректировочную отчетность.

Сроки сдачи для корректировок не определены. Компании могут сдавать их в любой момент сразу после обнаружения ошибок.

Штрафы за отчетность по налогу на прибыль

Налогоплательщика могут оштрафовать за просрочку или нарушение способа сдачи декларации по налогу на прибыль.

| Нарушение | Санкция | Основание |

|---|---|---|

| Несвоевременная сдача годовой декларации | 5% неуплаченного налога за каждый месяц просрочки (минимум — 1 000 руб., максимум — 30%) | ст. 119 НК РФ |

| Подача бумажной декларации при обязательности электронной формы | 200 руб. за документ | ст. 119.1 НК РФ |

| Административный штраф на должностное лицо | от 300 до 500 руб. или предупреждение | ст. 15.5 КоАП РФ |

Дополнительная мера воздействия: при просрочке подачи декларации инспекция вправе приостановить операции по банковским счетам организации на основании пп. 1 п. 3 ст. 76 НК РФ. Блокировка снимается не позднее одного рабочего дня после того, как отчет поступит в инспекцию.

Часто задаваемые вопросы

Нужно ли сдавать нулевую декларацию по налогу на прибыль, если деятельность не велась?

Да. Обязанность представить декларацию не зависит от наличия прибыли или фактического ведения деятельности (п. 1 ст. 289 НК РФ). Нулевой отчет включает титульный лист, подраздел 1.1, лист 02 и приложения № 1, № 2 к листу 02 с прочерками в числовых полях. За непредставление нулевой декларации инспекция начисляет штраф 1 000 рублей по ст. 119 НК РФ.

Как исправить ошибку в уже сданной декларации по налогу на прибыль?

Необходимо подать уточненную декларацию за тот же период, заполнив ее целиком с корректными данными. На титульном листе в поле «Номер корректировки» указывают «1» при первой корректировке. Если уточненка увеличивает сумму налога, до подачи следует перечислить недоимку и пени: это освобождает от штрафа на основании п. 4 ст. 81 НК РФ. Предельного срока для направления уточненного отчета закон не устанавливает, подать его можно и спустя несколько лет.

Как уплачивается налог на прибыль через ЕНС в 2026 году?

Организация вносит единый налоговый платеж на свой единый налоговый счет, а инспекция распределяет средства в счет налога на прибыль по данным деклараций или уведомлений об исчисленных суммах. Уведомление ЕНП направляют до 25-го числа месяца уплаты, если декларация за этот период еще не подана. При досрочной сдаче декларации уведомление не понадобится.

Нужно ли подавать уведомление об исчисленных суммах по ежемесячным авансовым платежам от фактической прибыли?

Организации с ежемесячной уплатой авансов от фактической прибыли сдают декларацию каждый месяц не позднее 25-го числа следующего месяца. Поскольку дата подачи отчета наступает раньше даты платежа (28-е число), инспекция использует данные из декларации, и отдельное уведомление, как правило, не требуется. Оно понадобится только в ситуации, когда авансовый платеж перечисляется раньше, чем подан отчет.

Александра Кадынцева

Дарья Алексеева

Дарья Алексеева

Новость

Новость

Дарья Алексеева

Александра Кадынцева

Новость

Команда Астрал

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC