Организации, которые ведут бухгалтерский учет, обязаны сдавать годовой бухгалтерский баланс — одну из форм бухгалтерской отчетности, необходимую для анализа финансового состояния организации. Рассказываем, что это такое, в какие сроки сдаётся этот отчет и как его правильно заполнить.

Что такое бухгалтерский баланс: зачем он нужен и из чего состоит

Бухгалтерский баланс содержит данные об активах, обязательствах и собственном капитале организации. Этот отчетный документ позволяет оценить ее финансовое положение.

В активе бухгалтерского баланса отражается все имущество организации, то есть недвижимость, финансовые вложения, автомобили, дебиторская задолженность, оборудование и прочее. В пассиве отражаются источники образования финансовых активов организации, или, говоря другими словами, ее имущества. В годовом ББ организации в пассиве отражается собственный капитал, а также привлечённые средства и внешние обязательства. Итоговые сведения по активу и пассиву баланса обязательно должны быть равны друг другу.

Заполнение баланса по счетам бухгалтерского учета

Пошаговая инструкция заполнения баланса по счетам бухгалтерского учета:

Шаг 1. Подготовка данных.

Перед составлением документа необходимо провести инвентаризацию, в ходе которой проверить активы (складские остатки, основные средства, готовую продукцию и пр.) и обязательства (расчеты, кредиторскую задолженность, кредиты, резервы).

Шаг 2. Составление оборотно-сальдовой ведомости.

Данные ведомости нужно тщательно проверить и свести методом двойной записи, сформировав балансовые показатели по конечным остаткам.

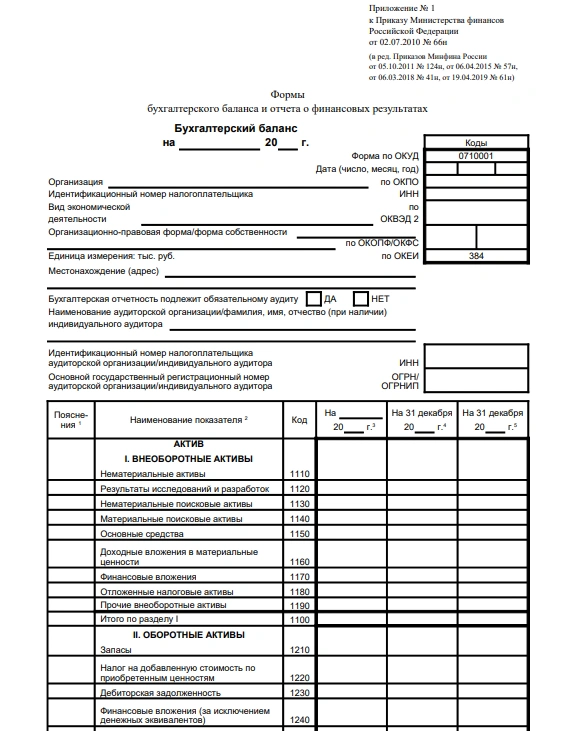

Шаг 3. Заполнение первого раздела актива баланса «Внеоборотные активы»:

-

Строка 1110 («Нематериальные активы») — остаточная стоимость нематериальных активов: из остатков на счете 04 вычитается амортизация на счете 05.

-

Строка 1120 — затраты на НИОКР из остатка на счете 04.

-

Строка 1130 и 1140 — затраты на освоение природных ресурсов из остатка на счете 08 за вычетом амортизации на счетах 02 и 05.

-

Строка 1150 — остаточная стоимость основных средств: из остатков на счете 01 вычитается амортизация на счете 02. Средства суммируются с затратами на капитальные вложения, отраженными на счетах 07 и 08.

Шаг 4. Заполнение второго раздела актива баланса «Оборотные активы»:

-

Строка 1210 («Запасы») — дебетовые остатки по счетам 10, 11, 20, 21, 23, 28, 29, 41 за вычетом кредитовых остатков по счетам 14, 15, 16, 20, 21, 23, 28, 29, 41.

-

Строка 1240 («Финансовые вложения (за исключением денежных эквивалентов)») — разница между суммой средств по краткосрочным вложениям на счетах 55, 58, 73 и суммой резервов по краткосрочным вложениям на счете 59.

-

Строка 1250 («Денежные средства и денежные эквиваленты») — сумма остаточных средств на счетах 50–52, 55, 57. Для счета 55 не учитываются депозиты.

Шаг 5. Заполнение третьего раздела пассива баланса «Капитал и резервы»:

-

Строка 1310 («Уставный капитал») — баланс счета 80.

-

Строка 1320 («Собственные акции, выкупленные у акционеров») — баланс счета 81.

-

Строка 1340 («Переоценка внеоборотных активов») — баланс счета 83, указываются только данные по ОС и НМА.

-

Строка 1350 («Добавочный капитал (без переоценки)») — баланс счета 83 без учета данных об ОС и НМА.

-

Строка 1360 («Резервный капитал») — баланс счета 82.

-

Строка 1370 («Баланс») — сумма показателей строк 1100 и 1200.

Шаг 6. Проверка равенства пассива и актива

Если баланс заполнен верно, будет соблюдено равенство бухгалтерского учета, когда актив равен пассиву.

Проверить правильность заполнения бухгалтерского баланса можно арифметически. Вычисления можно произвести двумя способами: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

Что изменилось в заполнении бухгалтерского баланса в 2026 году

В 2026 году при составлении бухгалтерских отчетов используется федеральный стандарт ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». В связи с этим нововведением, организации могут использовать как стандартную форму бухотчетов, так и адаптировать их под свою специфику.

В соответствии с ФСБУ 4/2023 частично изменился состав и содержание бухбаланса:

-

В разделе «Внеоборотные активы» вместо материальных и нематериальных поисковых активов, результатов исследований разработок и доходных вложений в материальные ценности появился показатель «Инвестиционная недвижимость».

-

В «Оборотные активы» добавился показатель «Долгосрочные активы к продаже».

-

Из раздела «Краткосрочные обязательства» исключены «Заемные средства».

Пример заполнения бухгалтерского баланса

Заполняя ББ, организация сама определяет количественные критерии и существенные показатели. Если экономические показатели близки по смыслу, их можно объединить. Первый лист формы бухбаланса содержит сведения об оборотных и необоротных активах. Если в каких-либо строках нет информации, их необходимо удалить. Проставлять прочерки в пустых строках недопустимо.

Заполнение бухгалтерского баланса в 1С

Краткая инструкция по заполнению бухгалтерского баланса в 1С выглядит так:

-

Во вкладке «Отчеты» раздела «1С-Отчетность» нужно выбрать «Регламентированные отчеты».

-

Далее в блоке «Бухгалтерская отчетность» следует выбрать «Бухгалтерская отчетность (с 2011 года)».

-

Затем нужно указать организацию в открывшейся форме, период, вид баланса (для коммерческой или некоммерческой организации) и редакцию согласно периоду отчетности.

-

Следующих шаг – указать раздел «Бухгалтерский баланс».

-

Перед внесением данных нужно убедиться, что все документы заполнены без ошибок и проведены все операции.

-

Далее нужно нажать на кнопку «Заполнить» для автоматического заполнения документа и указать «Текущий отчет» в открывшемся окне.

-

Когда документ будет сформирован, нужно запустить проверку, нажав на кнопку «Проверка», и в меню выбрать пункт «Проверить выгрузку».

Типичные ошибки при заполнении баланса

Некоторые типичные ошибки, которые допускаются при заполнении этого отчета:

-

Неверный срок обращения активов и обязательств. Такая ошибка встречается, когда, выданные или полученные займы указаны как краткосрочные, а по договору срок кредитования составляет более 12 месяцев.

-

Не проведена инвентаризации активов и обязательств. Данные об активах и обязательствах должны быть достоверно известны.

-

Указана дебиторская и кредиторская задолженности при отсутствии оснований. Такая ошибка возникает, когда полученные авансы от покупателей по одному и тому же договору не были учтены.

-

Показатели в формах бухгалтерской отчетности не взаимосвязаны. Эта ошибка появляется, если нераспределенная прибыль текущего года не соответствует сумме этого показателя конца прошлого года и чистой прибыли в финансовых результатах текущего года.

-

Наличие основных средств или нематериальных активов с нулевой стоимостью. Нули в отчете в качестве показателей основных средств или нематериальных активов, а также нераспределенной прибыли искажают данные бухбаланса.

Помимо этого, нередко возникают арифметические ошибки в расчетах и ошибки в заполнении отдельных строк документа, из-за чего в отчете искажаются сведения.

Чтобы избежать ошибок, перед составлением этого отчетного документа нужно свериться с контрагентами, провести инвентаризацию своих активов, а также правильность составления счетов и отчетов, на которых основывается подготовка бухгалтерского баланса.

1С-Отчетность

Часто задаваемые вопросы

В чем разница между бухгалтерским балансом и оборотно-сальдовой ведомостью?

Эти документы различаются по содержанию и назначению. Бухгалтерский баланс – это финансовая отчетность, в которой отражаются активы, обязательства и собственный капитал организации. Оборотно-сальдовая ведомость – бухгалтерский регистр, с остатками на начало и конец периода, а также обороты по дебету и кредиту за отчетный период для каждого счета или субсчета. Оборотно-сальдовая ведомость используется для формирования бухгалтерского баланса.

Как исправить ошибки в бухгалтерском балансе?

Порядок исправления ошибок в отчете зависит от того, какая ошибка была допущена. Если ошибка существенная, в ФНС направляется корреспондирующий счет или проводится ретроспективный пересчет. Если ошибка несущественная, ее можно исправить записями по счетам в том месяце, когда она была обнаружена. Каждая ошибка должна сопровождаться бухгалтерской справкой с пояснениями по обнаруженной неточности.

Какие бывают виды бухгалтерского баланса?

Этот отчетный документ делится на разные виды в зависимости от времени составления (годовой, промежуточный, ликвидационный), объема данных (единичный, сводный), источников сопоставления (книжный, инвентарный), а также от полноты сведений (нетто, брутто).

Для чего нужен анализ бухгалтерского баланса?

Главная цель анализа ББ – оценка финансового состояния организации. Эта информация позволяет определить возможности организации наращивать капитал, оценить ее финансовое положение при предстоящем инвестировании, определить ликвидность активов, получить оценку состояния финансов в контексте предстоящей ликвидации организации.

Где можно скачать бланк бухгалтерского баланса?

Актуальный бланк ББ содержится в приложении к ФСБУ 4/2023 «Бухгалтерская отчетность». Скачать его, а также ознакомиться с текстом приказа Минфина России от 04.10.2023 № 157н об утверждении этого федерального стандарта, можно на сайте Министерства финансов.

Какие строки бухгалтерского баланса нужно заполнять обязательно?

Строка 1110 «Нематериальные активы». Указывает балансовую стоимость нематериальных активов на отчетную дату — разницу между дебетовым сальдо по счету 04 и кредитовым сальдо по счету 05 с учетом переоценки и обесценения. Строка 1170 «Финансовые вложения». Входит в «минимальный перечень» обязательных показателей. По этой строке отражается балансовая стоимость долгосрочных финансовых вложений в виде акций (долей) дочерних организаций, выданных процентных займов, ценных бумаг, депозитов. Строка 1180 «Отложенные налоговые активы». Также входит в «минимальный перечень» обязательных показателей. Строка 1210 «Запасы». Входит в «минимальный перечень» обязательных показателей. Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям». Указывает числящиеся в учете суммы входного НДС, которые не были предъявлены к вычету на конец года. Строка 1230 «Дебиторская задолженность». Входит в «минимальный перечень» обязательных показателей.

Можно ли сдать бухгалтерский баланс на бумаге?

Нет, с 2021 года бухгалтерский баланс нельзя сдавать на бумажном носителе. Бухгалтерская отчетность, включая баланс, составляется только в электронном виде — в формате документа, подписанного электронной подписью.

Новость

Дарья Алексеева

Александра Кадынцева

Новость

Дарья Алексеева

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC