Регистрация ИП на НПД возможна для предпринимателей, которые не нанимают сотрудников, не превышают максимальный уровень дохода, установленный для налога на профессиональную деятельность, и не занимаются продажей акцизных товаров. Как открыть ИП и остаться на НПД, какие преимущества этот налоговый режим дает предпринимателю и в чем ограничивает, разберем в нашем новом материале.

Алгоритм действий при регистрации ИП на НПД

Для начала поясним, что такое «ИП на НПД». Это предприниматель, который по роду своей деятельности может использовать налоговый режим, применяемый к самозанятым.

Действия по регистрации ИП на НПД:

-

Отсутствие обязательных страховых взносов. ИП на НПД не обязан делать отчисления в Социальный фонд. При этом взносы на обязательное медицинское страхование автоматически включены в ставку налога на профессиональный доход.

-

Сниженная налоговая ставка. Если доход получен от физических лиц, то ИП на НПД платит 4% от дохода, если от юридических лиц — 6%

-

Возможность не работать с кассовым аппаратом. Предприниматель может принимать оплату за услуги на карту и наличными, контрольно-кассовая техника для этого ему не нужна.

-

Доступ к банковским продуктам и доверие со стороны банковской системы.Статус ИП воспринимается финансовыми институтами как признак устойчивости бизнеса. Предприниматели получают полный доступ к расчетно-кассовому обслуживанию: могут открывать корпоративные счета, подключать интернет-эквайринг и пользоваться специализированными банковскими продуктами.

-

Государственная поддержка. Предприниматели на НПД могут компенсировать часть расходов на рекламу и продвижение своего бизнеса за счет государственного субсидирования через центр «Мой бизнес».

-

Работа с крупными заказчиками. Статус индивидуального предпринимателя внушает большее доверие со стороны заказчиков, что открывает доступ к более серьезному партнерству.

-

Не нужно сдавать налоговую декларацию. Все данные о деятельности предпринимателя уже есть в приложении «Мой налог».

-

Отсутствие наемных работников.

-

Годовой доход бизнеса не превышает 2,4 млн рублей.

-

Предприниматель не работает адвокатом, нотариусом, медиатором или арбитражным управляющим.

-

Минимальные взносы: 59 241 рубль обеспечивают зачет одного года страхового стажа и минимальное количество индивидуальных пенсионных коэффициентов.

-

Максимальные взносы: 473 933 рубля дают право на максимальный ИПК в размере 7 799 балла за год.

-

Взносы в СФР: 7 809 рублей открывают доступ к больничным и декретным выплатам.

В течение 3 дней с момента получения заявления, оно будет рассмотрено налоговой, а ответ на него налоговая дает тем же способом, которым была отправлена заявка.

Можно зарегистрировать ИП и без оформления самозанятости, но в этом случае ко вновь зарегистрированному бизнесу будет применен другой режим – ОСНО. Тогда для перехода уплаты налога на профессиональную деятельность предпринимателю понадобится сдать отчеты по ОСНО, а затем открыть самозанятость.

В чем преимущества НПД для ИП

К преимуществам этого налогового режима для предпринимателей относятся:

Однако не каждый предприниматель может применять налог на профессиональную деятельность. Перед тем как выбрать НПД для регистрации ИП, нужно убедиться, что ваш бизнес отвечает ряду требований:

С кем может работать ИП на НПД

Используя этот налоговый режим, предприниматель может сотрудничать с юридическими и физическими лицами, при условии, что он не нарушает нормы, при которых в отношении бизнеса может применяться налог на профессиональную деятельность.

Предприниматели на НПД вправе заключать с юридическими лицами договоры гражданско-правового характера, но только для случаев, когда сотрудничество по ним не может быть расценено в качестве трудовых отношений.

Как ИП перейти на НПД

Выше мы уже рассказали, как самозанятому зарегистрировать ИП на НПД, теперь разберем, как действующему ИП перейти на работу в этом налоговом статусе.

Для этого также понадобится оформить самозанятость, а затем направить в налоговую заявление об отказе от текущего налогового режима. Также если использовалась онлайн-касса, ее нужно снять с учета.

Форма заявления зависит от того, каким режимом на данный момент вы пользуетесь. Для УСН понадобится форма 26.2-8, для ЕНВД – форма ЕНВД-4, а для ЕСХН заполняется форма 26.1-7. Предпринимателям, использующим ОСНО, отправлять в налоговую отказ от текущего режима не нужно. Его действие прекращается с момента открытия самозанятости. Бизнес, работающий на патенте, сможет перейти на уплату налогов с профессиональной деятельности только после прекращения срока действия патента.

Полную информацию о переходе предпринимателя на налог от профессиональной деятельности можно найти в письмах ФНС № СД-4-3/25577@ от 26.12.2018 и № СД-4-3/101@ от 10.01.2019.

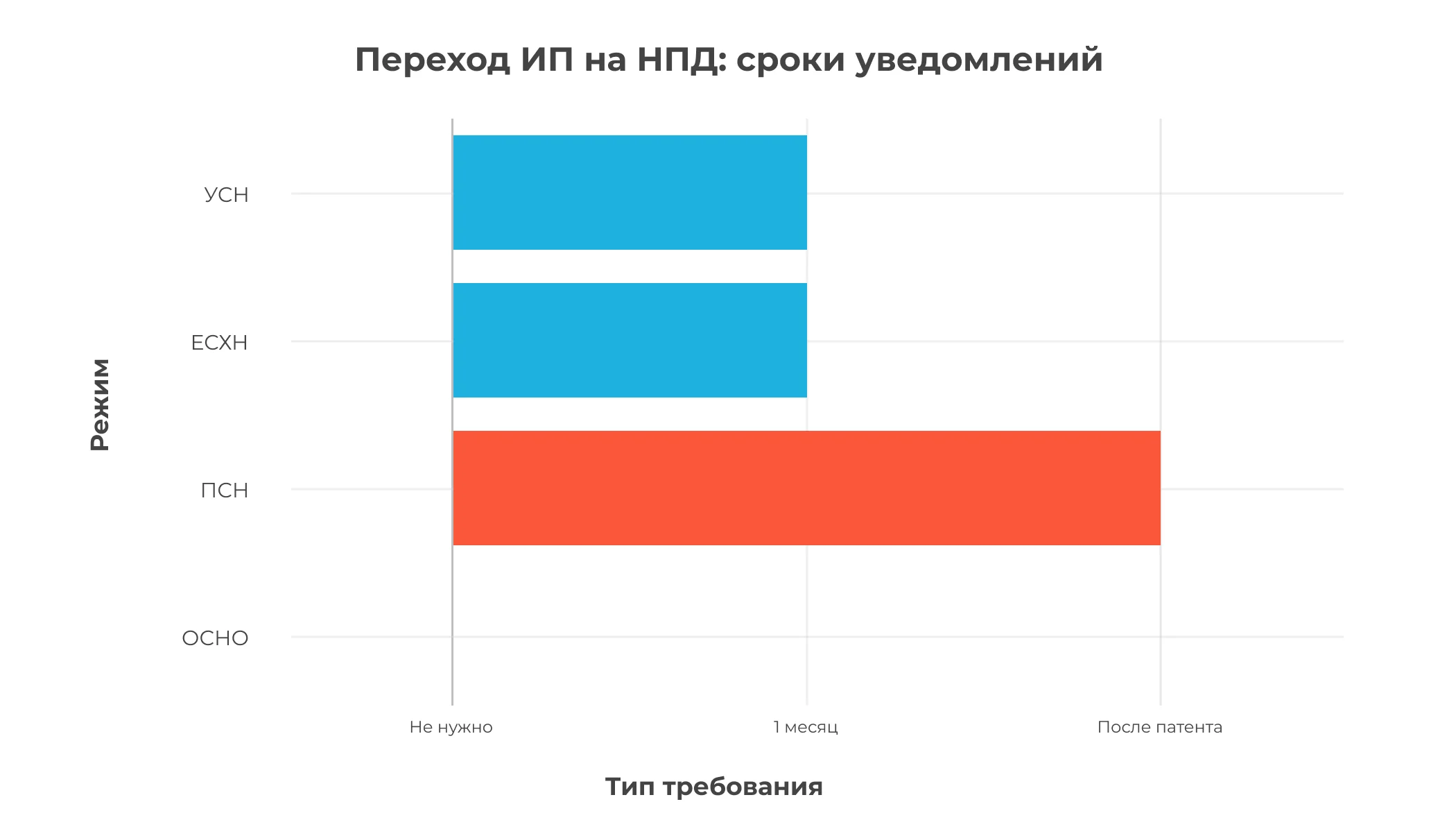

Сроки уведомлений при переходе на НПД

Процедуры перехода строго регламентированы и зависят от текущего налогового режима ИП.

| Налоговый режим | Форма уведомления | Срок подачи | Особенности |

|---|---|---|---|

| УСН | 26.2-8 | 1 месяц | Обязательно в течение месяца |

| ЕСХН | 26.1-7 | 1 месяц | Обязательно в течение месяца |

| ПСН | 26.5-4 | После окончания патента | Только по окончании действия патента |

| ОСНО | Не требуется | — | Переход без уведомления |

Пошаговый алгоритм перехода с УСН на НПД

Переход требует соблюдения четкой последовательности действий для корректного завершения налогового периода.

Этапы перехода и их сроки:

В году перехода ИП несет двойную налоговую нагрузку: уплачивает УСН за период до перехода и НПД за последующий период. Планирование денежных потоков на этот период критически важно для избежания кассовых разрывов.

Какие налоги и обязательные платежи уплачивает ИП на НПД

Действуя в этом режиме налогообложения, предприниматель не платит НДС, а также не сдает отчетность и налоговые декларации, но при этом от уплаты налогов он не освобождается. 4% от доходов с физических лиц и 6% с прибыли от юрлиц нужно платить ежемесячно не позже 25 числа того месяца, который идет в календаре за расчетным.

Уплату страховых взносов ведение бизнеса с применением налога на профессиональную не предусматривает, но предприниматель может добровольно уплачивать в СФР пенсионные взносы.

Добровольные страховые взносы для ИП на НПД служат важным инструментом социальной защиты.

Пенсионные взносы: минимум и максимум

Размер добровольных взносов определяется исходя из долгосрочных целей. Минимальные взносы подходят для сохранения страхового стажа, максимальные — для формирования достойной будущей пенсии.

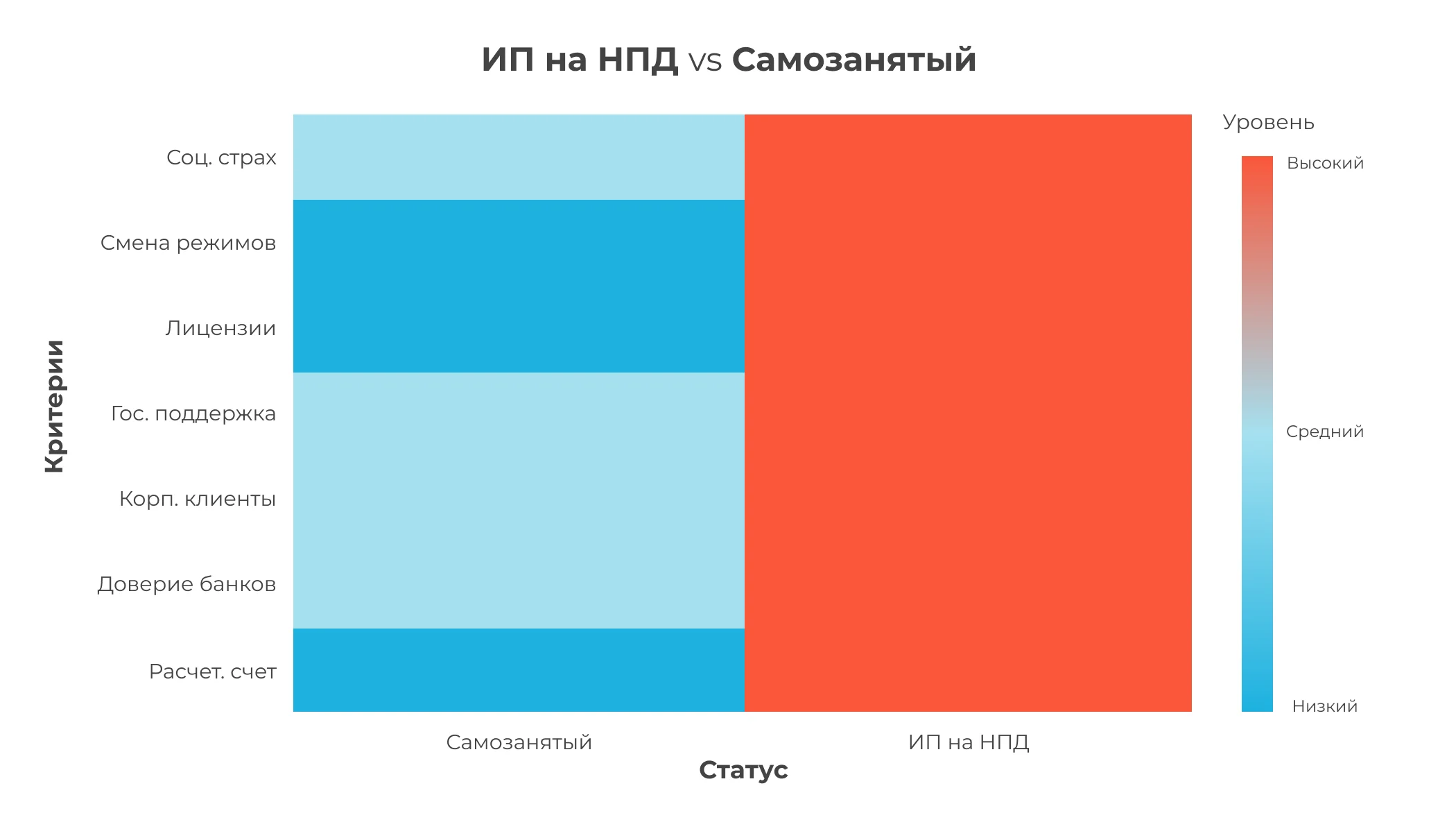

Чем ИП на НПД отличается от самозанятого, у которого нет статуса ИП

Оба статуса могут пользоваться одинаковой налоговой ставкой, но при этом статус индивидуального предпринимателя позволяет бизнесу иметь больше инструментов в осуществлении деятельности.

У самозанятого нет отдельного расчетного счета, печати, эквайринга, а также нет возможности изменять налоговый режим, зато все эти инструменты есть у индивидуального предпринимателя. Расчетный счет обязателен для ведения деятельности ИП, наличие эквайринга – только если в этом есть надобность. Для перехода в другой налоговый режим ему не нужно останавливать работу или перерегистрироваться.

Выводы и рекомендации

Статус индивидуального предпринимателя открывает перед начинающим бизнесменом больше возможностей, чем самозанятость. Благодаря быстрому переходу между налоговыми режимами статус ИП на НПД можно смело назвать оптимальным выбором для растущего бизнеса. Предприниматель может начать с льготного НПД и при необходимости перейти на другие режимы без каких-либо административных сложностей.

Дарья Алексеева

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC