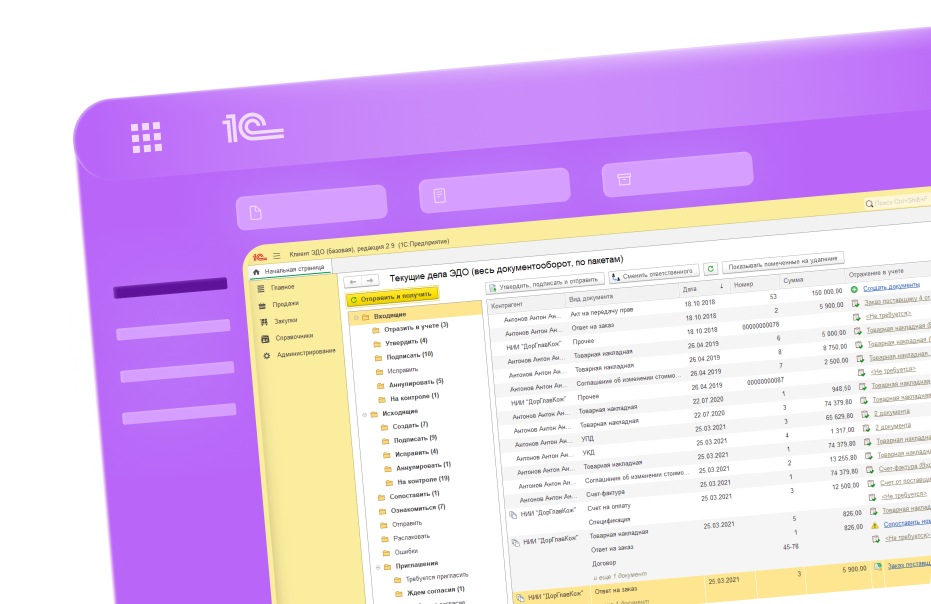

1С-ЭДО

Тарифы и цены 1С-ЭДО

Подключитесь к сервису 1С-ЭДО. Получение входящих документов от контрагентов — бесплатно на любом тарифе

Преимущества

Установка 1С ЭДО не нужна

Привычный интерфейс 1С

Удобная подготовка и быстрый поиск документов

Роуминг с операторами ЭДО

Почему стоит перейти на ЭДО

Моментальная доставка документов

Экономия денежных средств

Контроль статуса документа

Удобство работы с контрагентами

Возможности сервиса 1C-ЭДО

Экономия с 1С-ЭДО

Для сравнения стоимости бумажного и электронного документооборота укажите количество отправляемых документов за месяц. Калькулятор ЭДО посчитает ваши затраты на формирование и отправку документов, покажет выгоду работы через электронный документооборот и подберет оптимальный тариф

Калькулятор показывает приблизительную стоимость отправки документов через ЭДО. Для расчета индивидуальной стоимости вы можете или к представителю в вашем регионе.

Отправка электронных документов пользователям 1С:ИТС доступна бесплатно в рамках лимита, включенного в тариф 1С:ИТС

контрагентам без дополнительной оплаты

Чтобы начать обмен электронными

документами с контрагентами, подключитесь к 1С-ЭДО прямо в своей 1С

Попробуйте электронный документооборот уже сейчас и сделайте свою работу с документами удобнее!

Сервисы 1С доступные при покупке ИТС ПРОФ

1С:Контрагент

Автоматическое заполнение реквизитов контрагентов в различных документах и быстрая проверка информации о контрагентах

1С-Отчетность

Подготовка и сдача регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

1С-ЭДО

Обмен счетами-фактурами и другими юридически значимыми документами с поставщиками, покупателями и прочими контрагентами в электронной форме из программ 1С

1С:ИТС

Консультации по законодательству, методики и инструкции по работе с программами «1С:Предприятия» (its.1c.ru)

1С:Лекторий

Семинары по законодательству и его отражению в программах «1С:Предприятия» — в формате онлайн-трансляций и видеозаписей

Отвечает аудитор

Персональные письменные консультации от экспертов, аудиторов и методистов «1С» по вопросам бухгалтерского, налогового и кадрового учета

1С-Коннект

Корпоративный чат и оперативная поддержка пользователей программ 1С

1С:Облачный архив

Автоматическое резервное копирование информационных баз в облачное хранилище

1С:Линк

Безопасный удаленный доступ через Интернет к программам 1С, установленным на вашем компьютере

1С:Сверка

Автоматическая сверка счетов-фактур с контрагентами

1С:ДиректБанк

Отправка платежей и получение выписок прямо из программ 1С, без переключения в «Клиент-банк»

Торговая площадка

Торговая площадка в программах «1С:Предприятие» для поставщиков и покупателей (закупщиков)

Обмен электронными документами без электронной подписи между пользователями программ 1С

«Облачный» сервис для работы с популярными программами 1С через Интернет

1С:Подпись

Электронная подпись для обмена юридически значимыми электронными документами или регистрации онлайн-касс в ФНС

1С:Номенклатура

Единый каталог описаний товаров в «1С:Предприятии 8»

Единая бизнес-среда для клиента

Целая экосистема клиентского сервиса: от регистрации бизнеса до работы по направлениям деятельности

Защищенный носитель для генерации и хранения ключей шифрования и электронной подписи в том числе подписи УЦ ФНС

Защищенный носитель для генерации и хранения ключей шифрования и электронной подписи

Как получить продукт 1С-ЭДО

1

Оставьте заявку

2

Выберите тариф и оплатите счет

3

Отправьте запрос на подключение из 1С

4

Пригласите контрагентов

С вами свяжется специалист нашей компании по вашему региону — он проконсультирует по всем актуальным вопросам, поможет заполнить необходимые документы и выставит счёт

Получите по почте проект договора и счет на оплату, подпишите и направьте скан договора вашему менеджеру, оплатите счет

После оплаты счета вам нужно лишь отправить заявление на подключение из своей программы 1С. Настройка сервиса пройдет автоматически

Отправьте приглашение и начинайте обмен электронными документами

Отзывы

Если вы уже являетесь пользователем, вы можете оставить отзыв, написав нам на почту market@astral.ru

Как работает сервис 1С-ЭДО

Мы записали несколько видеоуроков, которые помогут разобраться в работе с сервисом

Новости

С 1 ноября ФНС прекратит прием обращений через операторов ЭДО

Незаконная регистрация ИП грозит уголовной ответственностью

Подписывать электронные документы можно с помощью сервиса ФНС

В РФ стартуют новые эксперименты по маркировке

Список маркируемой продукции увеличивается

Для производителей детских игрушек разработан типовой договор на предоставление кодов маркировки

Лучше один раз услышать

Вебинары и мероприятия Астрал

Бесплатный вебинар: Счета-фактуры и УПД: ошибки, которые приводят к штрафам, и как их избежать

«ЭПД: всё, что нужно знать в 2025. Изменения законодательства. Пора готовиться к императиву?»

НДС и налог на прибыль в 2025 году

Подача уведомлений в Роскомнадзор: что изменилось в 2025 году

Почему без ЭПД уже не обойтись?

Вебинар «ЕНС: как бухгалтеру экономить до 100 часов в год на сверке»

Оставить заявку на подключение к 1С-ЭДО

Заполните ваши контактные данные и мы расскажем про все возможности сервиса.

УСН больше 60 млн?

С 2025 года нужно платить НДС!

Автоматизируйте свою работу

и сдавайте декларации легко

СуперХод: Переходи

на 1С‑Отчетность!

Перейти на 1С‑Отчетность на выгодных условиях

Плати за год — пользуйся полтора

Подготовьтесь к налоговой реформе!

Подключите 1С‑Отчетность вовремя

Подскажем лучшее решение

{{FORM-FEEDBACK3 data-uname="12" data-color-brand="white" data-display="INLINE" data-button-text="Оставить заявку"}}

по работе с персональными

данными с 152DOC

сбор и хранение персональных данных в соответствии с требованиями 152-ФЗ

Астрал Отчет 5.0

Астрал Отчет 5.0 Астрал Отчет 4.5

Астрал Отчет 4.5 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 2.0.2100

Рутокен ЭЦП 2.0.2100 Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC