Налог на прибыль: как подготовить и сдать отчёт

Команда Астрал

Декларация по налогу на прибыль — одна из самых объёмных и сложных форм налоговой отчётности. Для её подготовки необходимо сперва разобраться, какие листы нужны в зависимости от отчётного периода и особенностей произведённых операций. Расскажем, как заполнить декларацию по налогу на прибыль организаций и в какие сроки следует отчитаться.

Кто сдаёт отчётность по налогу на прибыль

- Российские и иностранные компании — налогоплательщики по прибыли. Они сдают декларацию, даже если прибыли нет и налог они не платят (ст. 286, п. 1 ст. 289 НК РФ).

- Ответственные участники консолидированной группы налогоплательщиков (КГН) (п. 7 ст. 289 НК РФ).

- Налоговые агенты по налогу на прибыль независимо от того, какой налоговый режим они применяют (п. п. 3, 7 ст. 275, п. 4 ст. 286, п. п. 3, 4 ст. 346.1, п. п. 2, 5 ст. 346.11 НК РФ).

- Организации на спецрежимах, с доходов которых агент не удержал налог на прибыль (п. 2 ст. 275, п. 1 ст. 289, п. 2 ст. 346.11 НК РФ).

Сроки сдачи декларации по налогу на прибыль

Декларацию по налогу на прибыль подают по итогам года и после каждого отчётного периода. Годовая отчётность подаётся не позднее 25 марта следующего года. А сроки отчётности по авансовым платежам зависят от способа их перечисления (п. 3, 4 ст. 289 НК РФ). Если они вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

- за первый квартал (3 месяца) — до 25 апреля;

- за второй квартал (полугодие) — до 25 июля;

- за третий квартал (9 месяцев) — до 25 октября.

В случае если авансовые платежи вносятся ежемесячно, отчитываться по ним нужно в срок до 25 числа месяца, следующего за отчётным.

Порядок представления декларации в контролирующий орган

Декларацию по налогу на прибыль подают в ИФНС по месту нахождения организации, а при наличии обособленных подразделений, через которые платят налог — в ИФНС по месту нахождения каждого подразделения (п. 2 ст. 288 НК РФ).

Декларацию подают в электронной форме, если среднесписочная численность сотрудников за прошлый год составила более 100 человек. Если меньше, можно подать отчёт на бумаге.

Астрал Отчет 5.0

Декларация по налогу на прибыль организаций: актуальная форма

С 1 января 2023 года действует обновлённая форма декларации с изменениями, внесёнными Приказом ФНС №СД-7-3/753@ от 17 августа 2022 года.

Скачать актуальный бланк декларации по налогу на прибыль

Форма содержит 9 листов и множество приложений. Все разделы заполнять не нужно — состав декларации для конкретного плательщика зависит от:

- операций, которые проводили в отчётном периоде;

- периода, за который подаётся декларация;

- режима налогообложения;

- наличия обособленных подразделений.

Обязательны для всех только титульный лист, подраздел 1.1 раздела 1, лист 02, приложения №1 и №2 к листу 02. Все остальные подразделы, листы и приложения заполняют только при наличии сведений, которые требуется в них указать.

При оформлении ежемесячной отчётности за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев из состава декларации исключаются приложения к листу 02.

Заполнение декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль закреплён в приказе ФНС №ММВ-7-3/475@, в Приложении №2. Рассмотрим подробно процесс заполнения каждого раздела формы.

Титульный лист

Обязателен для заполнения. На нём указывают (разд. III Порядка заполнения декларации из приказа №ММВ-7-3/475@):

- ИНН и КПП;

- номер корректировки (если оформляется корректировочная декларация);

- код налоговой инспекции;

- отчётный период и год;

- код по месту нахождения организации — из справочника в Приложении №1 к порядку заполнения декларации по налогу на прибыль;

- название компании;

- номер контактного телефона.

После заполнения всех нужных разделов декларации на титульном листе указывают общее количество страниц в отчёте.

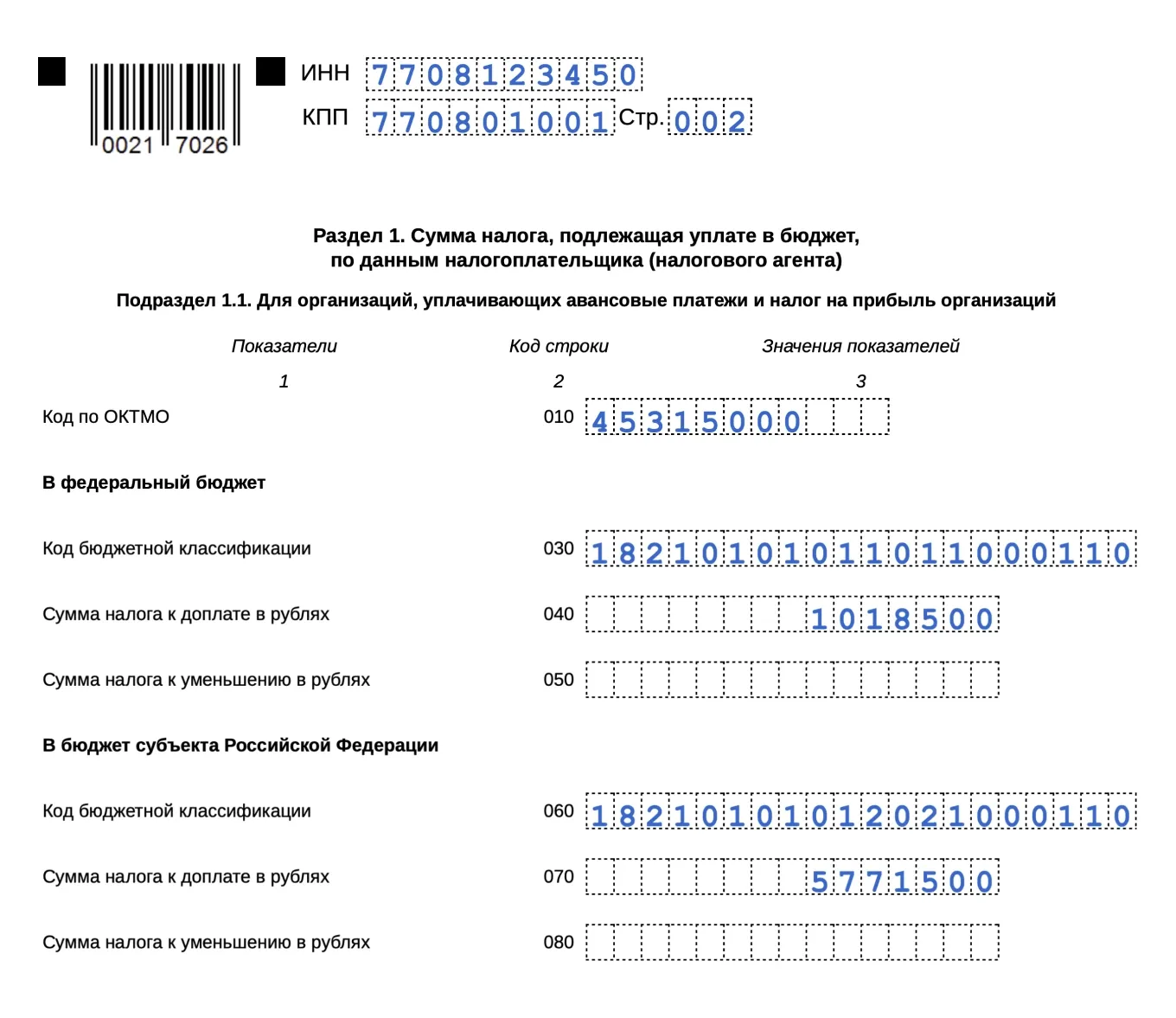

Раздел 1

В этом разделе декларации рассчитывают налог на прибыль к уплате в бюджет (разд. IV Порядка). Включает в себя три подраздела:

- Подраздел 1.1 — суммы налога или аванса к уплате или к уменьшению по итогам отчётного периода. Заполняют все налогоплательщики.

- Подраздел 1.2 — ежемесячные авансы в течение квартала. Заполняют только те, кто платит ежемесячные авансы с доплатой по итогам квартала.

- Подраздел 1.3 — суммы по отдельным видам доходов, которые указаны в листах 03 и 04 декларации. К примеру, его заполняют налоговые агенты, если платили дивиденды другой российской организации и удержали с них налог.

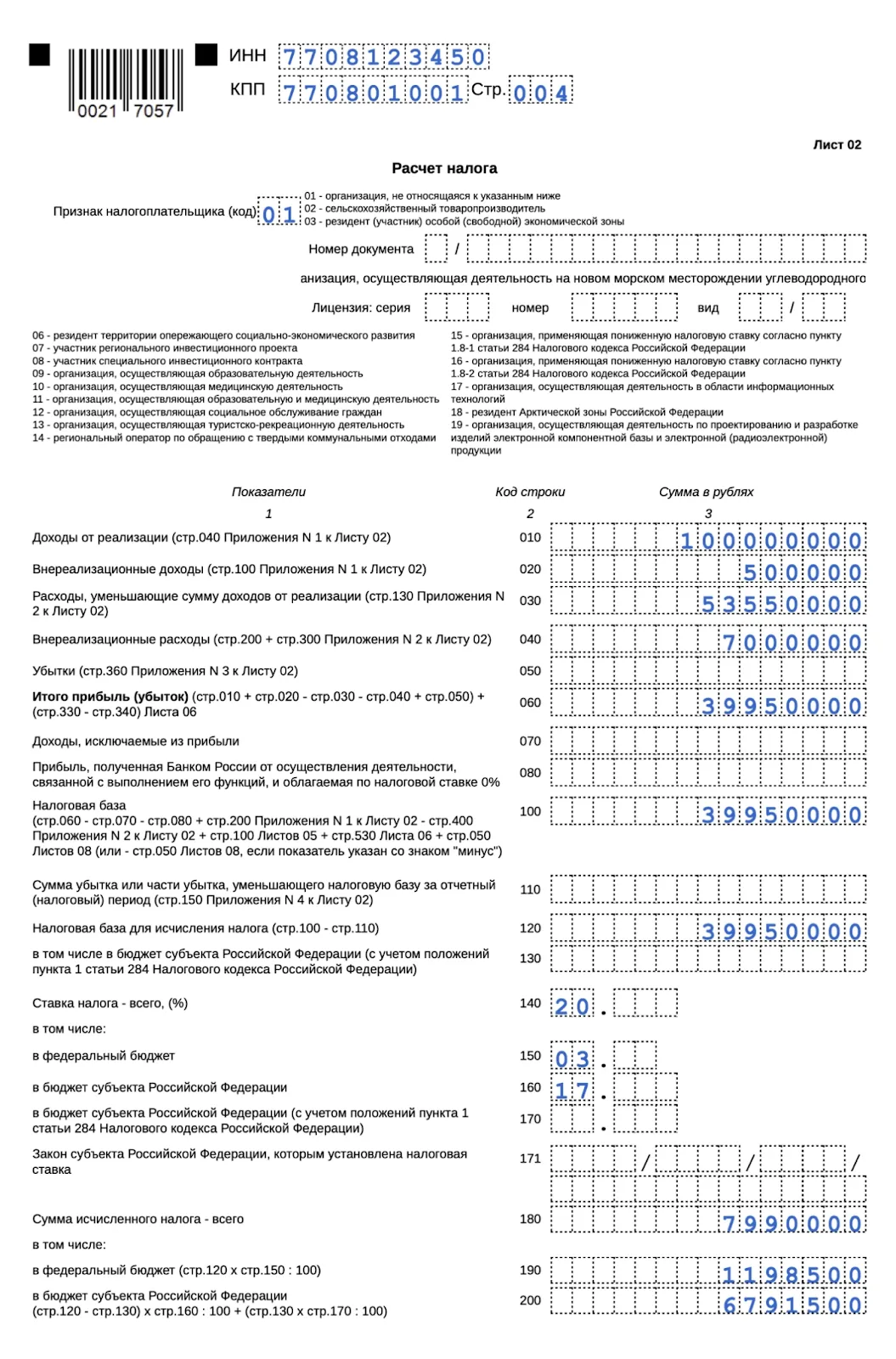

Лист 02

Лист 02 декларации по налогу на прибыль заполняют все налогоплательщики за исключением трёх случаев:

- декларация подаётся по месту нахождения обособленного подразделения;

- декларация подаётся только по прибыли КИК;

- расчёт подаётся налоговым агентов, который освобождён от обязанностей налогоплательщика.

В самом листе 02 формируется налоговая база — указывают доходы и расходы. Прибыль или убыток в декларации по налогу на прибыль указываются именно здесь — в строке 060. Налоговую базу для расчёта налога определяют в строке 120. Если по итогам отчётного периода образовался убыток, в строке 120 ставят 0.

Налог на прибыль и авансовые платежи рассчитывают в строках 180–340 листа 02.

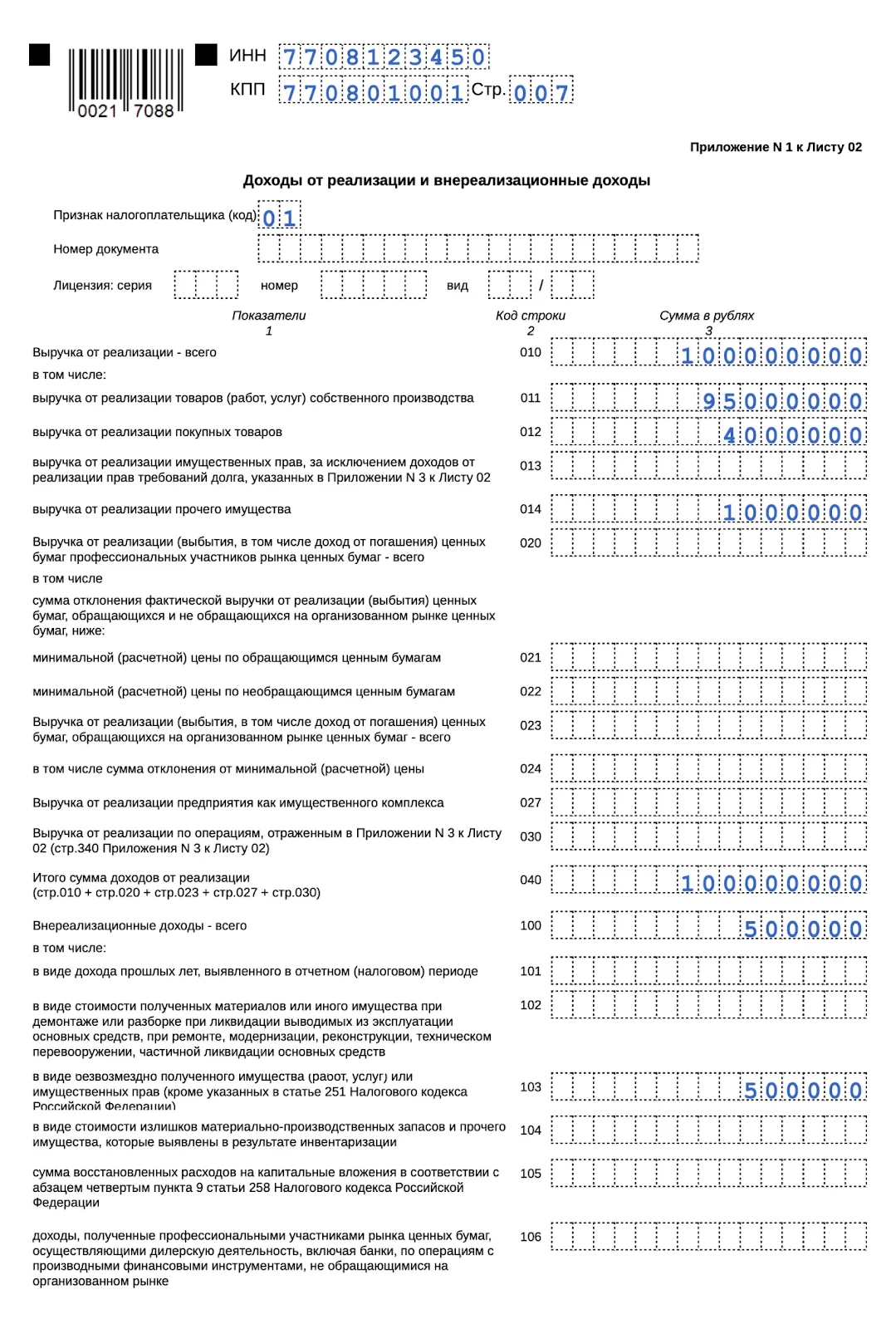

Показатели листа 02 детализируют в приложениях к нему:

- В Приложении №1 к листу 02 отражают выручку от реализации и внереализационные доходы (разд. VI Порядка). Реализационные доходы показывают в строках 010–040, внереализационные — в строках 100–106 Приложения №1.

- В Приложении №2 к листу 02 указывают расходы (разд. VII Порядка). В строках 010–134 отражают расходы, связанные с производством и реализацией, в строке 200 — внереализационные расходы, в строке 300 — сумму убытков.

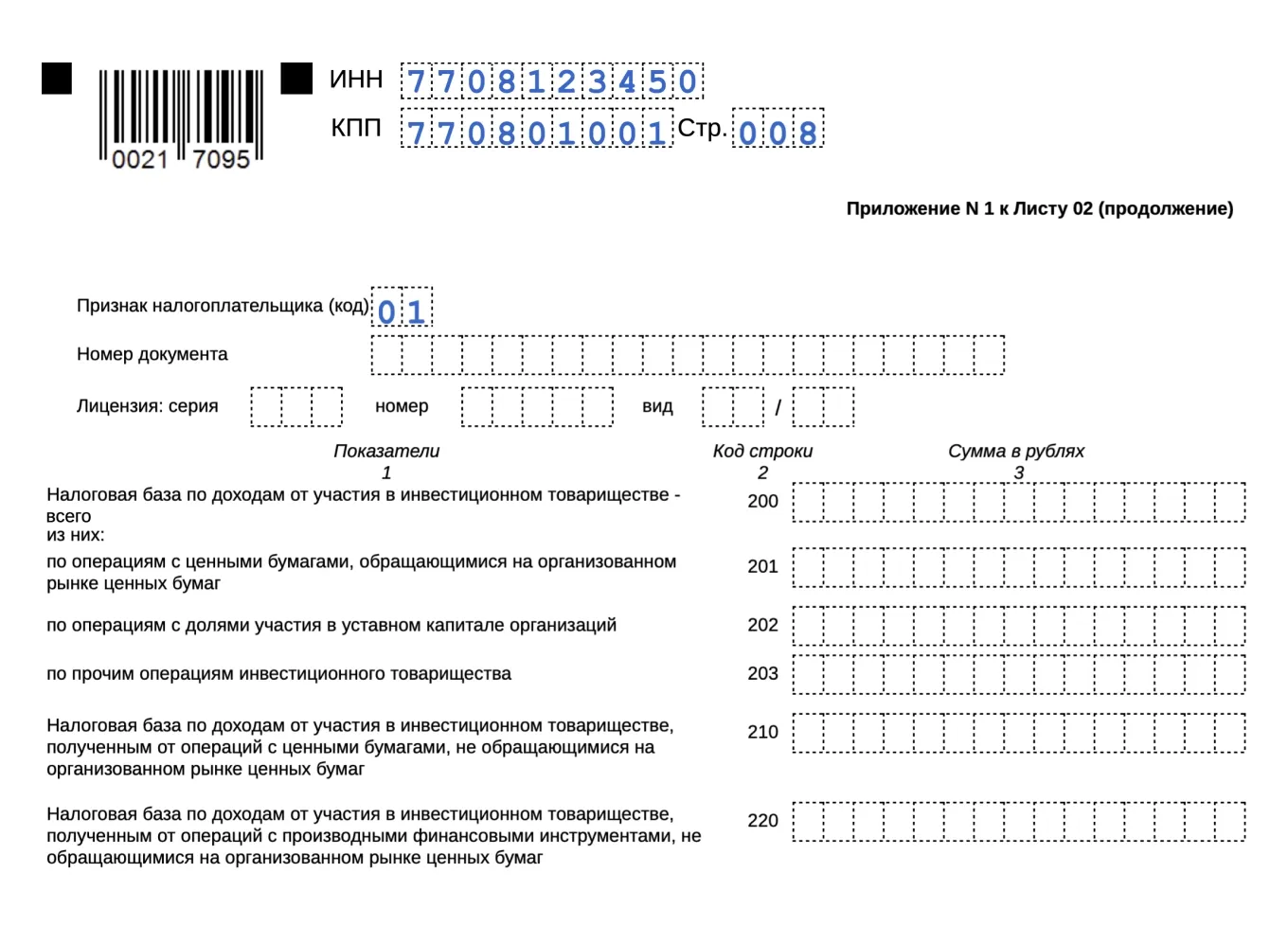

- В Приложении №3 к листу 02 показывают реализацию имущества и земельных участков, уступку прав требования, доходы и расходы по объектам ОПХ, доходы и расходы по договорам доверительного управления имуществом (разд. VIII Порядка).

- В Приложении №4 к листу 02 отражают убытки, уменьшающие налоговую базу (разд. IX Порядка). Его включают в состав декларации по налогу на прибыль только за 1 квартал и за год.

- В Приложении №5 к листу 02 отчитываются о деятельности обособленных подразделений (разд. X Порядка). Это приложение заполняют отдельно по головной организации без учёта ОП и по каждой обособке.

- В Приложениях №6, 6а, 6б к листу 02 отчитываются по консолидированной группе налогоплательщиков (разд. XI и XII Порядка). В Приложении №6 рассчитывают налог по всем участникам группы, в Приложении №6а — налог по каждому участнику КГН и отдельно по каждой обособке. А в Приложении №6б определяется налоговая база по всему КГН.

- В Приложении №7 к листу 02 заявляют инвестиционный налоговый вычет (разд. XIII Порядка). Сумма вычета по налогу в региональный бюджет рассчитывается в разделе А. Если у компании нет обособленных подразделений, заполняют раздел Б, если есть — раздел В. А в разделе Г указывают вычет, на который можно уменьшить налог в федеральный бюджет.

Лист 03

Листу 03 включают в декларацию только налоговые агенты (разд. XIV Порядка). Его заполняют как плательщики налога на прибыль, так и агенты-неплательщики, например, организации на УСН. Лист 03 состоит из трёх разделов:

- А — налог с дивидендов и доходов от долевого участия;

- Б — налог с доходов по государственным и муниципальным ценным бумагам;

- В — заполняют отдельно по каждому получателю дохода.

Лист 04

Заполняют, если в отчётном периоде получили доходы со специальными ставками обложения и сами заплатили налог на прибыль (разд. XV Порядка). К примеру, дивиденды от иностранных компаний. По каждому виду дохода подают отдельный лист 04.

Лист 05

В нём рассчитывают налоговую базу по операциям с отдельными видами ценных бумаг и производственных финансовых инструментов (разд. XVI Порядка). Его оформляют только организации, которые проводили такие операции, а порядок заполнения этой части декларации по налогу на прибыль зависит от вида ценных бумаг или финансовых инструментов.

Лист 06

Заполняют только негосударственные пенсионные фонды (разд. XVII Порядка). В листе 06 отражают доходы и расходы от размещения пенсионных резервов и рассчитывают налоговую базу.

Лист 07

Здесь отражают использование целевых поступлений имущества, денег, работ и услуг, которые получили от благотворительной деятельности (разд. XVIII Порядка). Также учитываются целевые поступления и целевое финансирование. Лист 07 заполняют только в годовой декларации по налогу на прибыль.

В листе 07 не показывают деньги, которые поступили в виде лимитов бюджетных обязательств, бюджетных ассигнований и субсидий бюджетным и автономным учреждениям.

Лист 08

Заполняют при корректировке налоговой базы по контролируемым сделкам и после проведения взаимосогласительной процедуры по международным договорам (разд. V.1 НК РФ). По каждой сделке заполняют отдельный лист 08 (разд. XIX Порядка). Этот раздел включают только в годовую декларацию.

Лист 09

Лист 09 и Приложение к нему заполняют, если в налоговом периоде получили внереализационные доходы в виде прибыли контролируемой иностранной компании — как контролирующее лицо (разд. XX Порядка). Эти разделы включают только в годовую декларацию по налогу на прибыль. Если КИК несколько, заполните лист 09 с приложением по каждой из них.

Лист 09 состоит из четырёх разделов:

- А — отражают сведения о КИК;

- Б1 и Б2 — рассчитывают сумму налога;

- Б3 — определяют прибыль или убыток КИК от операций с ценными бумагами.

В Приложении к листу 09 показывают убыток КИК, на который уменьшается налоговая база, и сумму убытка, который переносят на будущие периоды.

Приложение №1 к декларации

Это приложение заполняют налогоплательщики, у которых есть определённые доходы и расходы (Приложение №4 к Порядку, разд. XXI Порядка). Например, списанная задолженность по налогам, доходы арендодателя от стоимости неотделимых улучшений, которые выполнил арендатор. Из расходов в этом разделе учитывают сумму амортизации со специальными коэффициентами, расходы на ДМС и медицинское обслуживание работников, недостачи и убытки из-за хищений, пожаров и другие расходы.

Приложение №2 к декларации

Это приложение подают стороны соглашения о защите и поощрении капиталовложений (разд. XXIII Порядка). Его заполняют отдельно по каждому соглашению.

Приложение №2 состоит из двух разделов:

- А — показывают сведения о доходах и расходах, налоговой базе и начисленном налоге в целом по соглашению;

- Б — отражают сведения о базе и начисленном налоге в регионе.

Если соглашение реализуют в одном регионе, заполняют только раздел А. Если же соглашение работает в нескольких регионах, нужно заполнить один раздел А и несколько разделов Б.

Проверка налоговой декларации

Перед отправкой декларации в налоговую рекомендуется провести проверку документа на соответствие контрольным соотношениям, установленным ФНС, и на возможные ошибки математического или форматно-логического характера.

В случае обнаружение ошибки в расчётах уже после отправки декларации, необходимо подать уточнённую декларацию за тот же отчётный период. На титульном листе при этом проставляется «Номер корректировки» в зависимости от того, какая это корректировка по счёту: «1--», «2--» и т.д. Допустимо исправлять декларацию столько раз, сколько это нужно.

Если выявленная ошибка никак не влияет на итоговую сумму налога либо завышает её, организация вправе не сдавать уточнённую декларацию. Но если ошибка привела к занижению суммы налога, компания обязана сформировать и подать корректировочную отчётность.

Сроки сдачи для корректировок не определены. Компании могут сдавать их в любой момент сразу после обнаружения ошибок.

Штрафы за отчётность по налогу на прибыль

Штрафы за отчётность по налогу на прибыль Налогоплательщика оштрафуют за просрочку и нарушение способа сдачи декларации по налогу на прибыль.

Размер штрафа за несвоевременную сдачу годовой декларации зависит от того, когда заплатили налог (п. 1 ст. 119 НК РФ).

- Если налог заплатили с опозданием, назначат штраф в 5% от суммы неуплаченного налога. Эти 5% начисляют за каждый полный и неполный месяц просрочки начиная с даты, когда нужно сдать декларацию по налогу на прибыль. Штраф не может быть больше 30% от недоимки и меньше 1 000 рублей.

- Если весь налог по декларации заплатили вовремя, но просрочили сдачу отчёта, оштрафуют на 1 000 рублей (п. 18 Постановления Пленума ВАС РФ №57 от 30.07.2013, письмо Минфина №03-02-08/47033 от 14.08.2015).

Должностных лиц могут привлечь к административной ответственности (ст. 15.5 КоАП РФ). Штраф в этом случае составит от 300 до 500 рублей.

За несвоевременную сдачу по итогам отчётного периода — например, декларации по налогу на прибыль за полугодие — штраф составит 200 рублей (п. 1 ст. 126 НК РФ, письмо ФНС №СА-4-7/16692 от 22.08.2014).

За несвоевременную сдачу расчёта налоговым агентом по итогам отчётного периода или года размер штрафа составляет 200 рублей (п. 1 ст. 126 НК РФ, п. 13 письма Президиума ВАС РФ №98 от 22.12.2005).

За нарушение способа сдачи декларации (например, в бумажном виде вместо электронного) штраф также составит 200 рублей (ст. 119.1 НК РФ).

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 Астрал Отчет 4.5

Астрал Отчет 4.5 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 2.0.2100

Рутокен ЭЦП 2.0.2100 Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC