Налоговую декларацию 3-НДФЛ сдают индивидуальные предприниматели, использующие общую систему налогообложения, а также адвокаты, нотариусы и другие категории лиц, которые получили доход, облагаемый налогом. Из публикации вы узнаете, как заполняется декларация 3-НДФЛ, в какие сроки её нужно сдать и кто обязан отчитываться, а кто – нет.

В каких случаях в ФНС подаётся декларация 3-НДФЛ

Отчётный период для этой декларации – один календарный год. Отчитаться перед налоговой нужно, если в течение этого времени вы получили:

- премию, материальную помощь или другое вознаграждение за свой труд от ИП или организации;

- доход от коммерческой деятельности (касается ИП, работающих на ОСНО);

- подарки от юридических или физических лиц;

- доход от продажи движимого или недвижимого имущества, если с момента наступления права собственности на него ещё не прошёл срок в 3 года;

- доход в других странах (для лиц, которые проживали на территории РФ не меньше 183 дней в течение года и при этом получили доход за границей).

Кроме этого, декларацию подают лица, которые занимаются частной практикой, имеют частные фермерские хозяйства, а также граждане, желающие получить налоговый вычет.

Кто сдаёт декларацию 3-НДФЛ в обязательном порядке

Перечень лиц, которые обязаны сдавать этот налоговый отчёт, закреплён в ст. 227 и 228 Налогового кодекса РФ. К ним относятся:

- Индивидуальные предприниматели на ОСНО.

- Учредители адвокатских контор, а также практикующие нотариусы и адвокаты.

- Лица, которые получают доход по договору найма или договорам ГПХ, а также договорам аренды имущества.

- Граждане, продавшие недвижимое или движимое имущество, которое находилось в их собственности меньше 3 лет.

- Граждане, получившие выигрыш в лотерее, конкурсах с ценными призами, в азартных играх, если сумма выигрыша меньше 15 тысяч рублей.

- Лица, которые получили другие виды доходов, налог с которых не уплатил налоговый агент.

- Резиденты РФ, которые получили доход за границей.

Кому не нужно сдавать декларацию 3-НДФЛ

Сдавать отчёт и платить подоходный налог не нужно тем гражданам, которые продали недвижимость спустя 3 года с момента вступления в права собственности на него. Если от налоговой всё же придёт уведомление о необходимости уплаты налога, нужно предоставить в ФНС письменное пояснение и прикрепить к нему документы, которые подтверждают обоснование для освобождения от уплаты налога.

Общие правила заполнения декларации 3-НДФЛ

Форма и порядок заполнения декларации 3-НДФЛ утверждены Приказом ФНС России от 15 октября 2021 года № ЕД-7-11/903@ (ред. от 11.09.2023). Бланк декларации можно скачать и заполнить от руки или в печатном виде.

Перед тем как заполнить декларацию 3-НДФЛ, нужно подготовить паспорт, ИНН, справку о доходах, полученных за отчётный период, а также документы на доходы и расходы, которые дают право на вычет (квитанции, чеки).

Заполняем справку 3-НДФЛ на бумаге

Для заполнения печатного бланка используется авторучка с чёрными или синими чернилами. Буквы и цифры в документе нужно вписывать в печатном виде, а в пустых клеточках ставить прочерки. В каждой клетке вписывается только один символ. Если распечатанных страниц при заполнении документа недостаточно, можно распечатать недостающие дополнительно и обязательно пронумеровать все страницы документа. Общее количество листов в отчёте и перечень документов, которые прилагаются к нему, нужно отметить в титульном листе.

Как заполнить декларацию 3-НДФЛ в электронном формате

Для этого можно воспользоваться программой «Декларация», установив её с официального сайта ФНС, либо сделать это непосредственно в личном кабинете налогоплательщика на сайте налоговой инспекции.

Разберёмся, как подать декларацию 3-НДФЛ в личном кабинете в ФНС. Для этого нужно зайти в свой ЛК, авторизировавшись на сайте ФНС через Госуслуги или введя свой ИНН и пароль. Для сдачи декларации нужна электронная подпись. В ЛК налогоплательщика для физлиц нужно найти вкладку для сдачи отчёта по 3-НДФЛ и выбрать «Заполнить онлайн».

В открывшемся бланке нужно выбрать год, за который сдаётся отчёт, а также заполнить данные налогоплательщика (статус резидента, повторное заполнение декларации или нет).

Далее указывается размер доходов. Они загружаются автоматически, но, если этого не произошло, ввести цифры можно вручную. К указанным цифрам нужно прикрепить скан справки о доходах 2-НДФЛ.

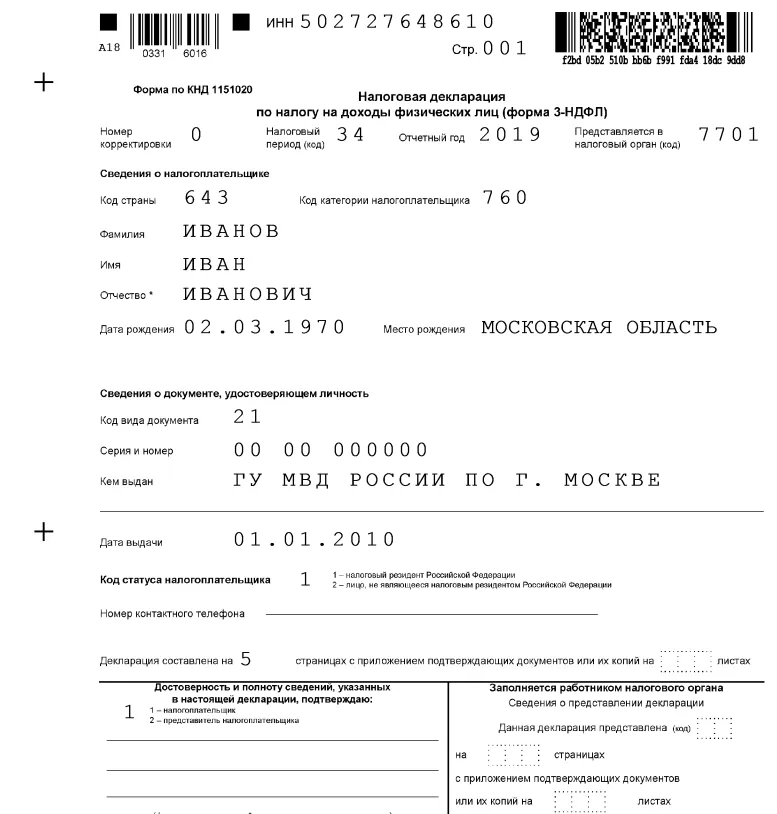

В разделе «Вычеты» указывается вид вычета, на который вы претендуете (имущественный, социальный, инвестиционный или стандартный) и прикрепляются документы, которые дают право на его получение. Заполнение отчётного документа начинается с титульного листа, где указываются данные о налогоплательщике, его ИНН, номер контактного телефона, код категории налогоплательщика, а также код страны, дата заполнения документа, и статус (резидент или нерезидент).

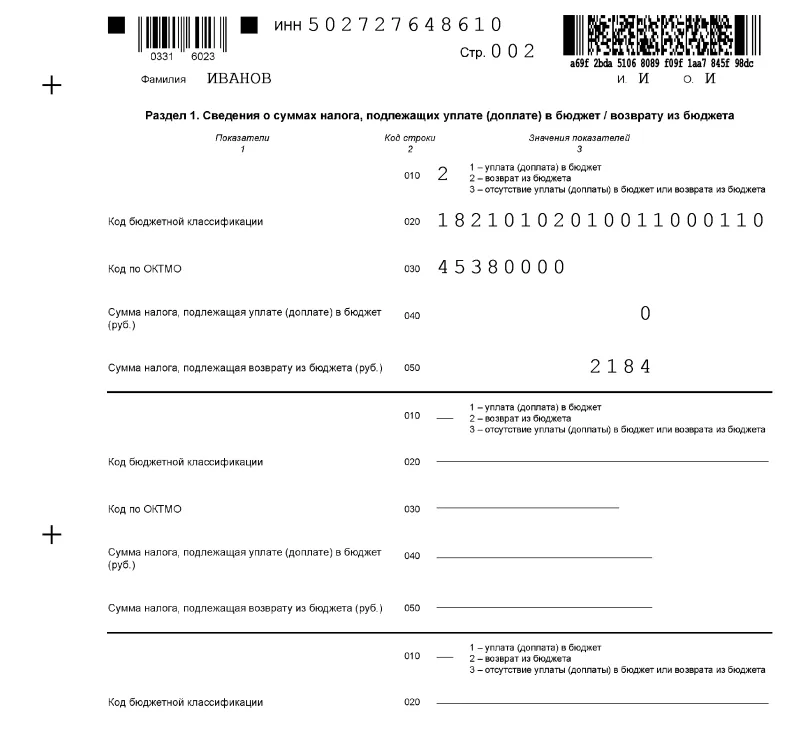

Следующий раздел декларации «Сумма налога» состоит из нескольких подразделов. В него вносят коды ОКТМО и КБК. В первом подразделе указываются суммы налога.

Второй подраздел заполняют адвокаты, нотариусы и лица, которые получают доход от коммерческой деятельности. В нём указываются сведения об исчисленных авансовых платежах, сумма налога к уплате или уменьшению, а также код КБК, по которому указанная сумма налога должна быть уплачена.

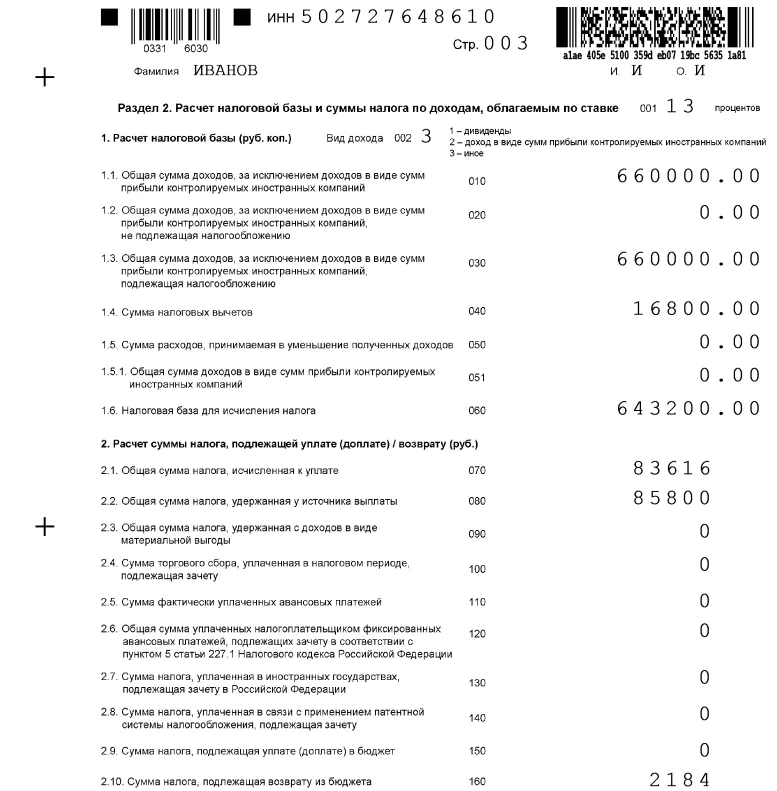

Раздел «Расчёт налоговой базы» содержит коды доходов и их суммы и приложения, в которых отдельно указывается прибыль, полученная на территории РФ, и прибыль, полученная за её пределами, а также приложение с доходами от предпринимательской деятельности, приложение с доходами, не облагаемыми налогом.

Помимо этого, документ декларации содержит приложения для расчёта стандартных, социальных, инвестиционных вычетов, а также вычетов на строительство, с доходов от продажи недвижимости и операций с ценными бумагами.

Скачать образец заполнения декларации 3-НДФЛ

Куда и когда подавать налоговую декларацию 3-НДФЛ

Декларация 3-НДФЛ для физических лиц сдаётся в бумажном или электронном варианте. В бумажном её можно отправить в налоговую заказным письмом или лично отвезти в отделение инспекции ФНС, к которому территориально относится физлицо. В электронном виде подача декларации 3-НДФЛ, как мы уже сказали выше, осуществляется на сайте ФНС в личном кабинете налогоплательщика или через портал «Госуслуги».

Срок сдачи декларации 3-НДФЛ – до 30 апреля года, следующего за отчётным. То есть за доходы, полученные в 2024 году, нужно отчитаться до конца апреля 2025 года. Что касается сроков получения налогового вычета, то 3-НДФЛ нужно подать в налоговую до истечения 3 лет с даты внесения суммы НДФЛ за отчётный период. Например, в 2025 году можно будет подать на вычет за 2022-2024 годы.

Как рассчитывается сумма дохода по этой декларации

Статья 224 НК РФ предусматривает несколько видов налоговых ставок, применяемых для физлиц: 9%, 13%, 15%, 30% и 35%.

Чаще всего применяется ставка 13%, которая действует в отношении доходов, полученных от выигрышей в казино или лотерею, в букмекерских компаниях. Ставка 9% действует в отношении резидентов Российской Федерации, которые получают доход от доли в бизнесе, прибыль с учреждённого доверительного ведения ипотечного покрытия, действующего по сертификатам, выданным до 2007 года, а также прибыль от процентов, полученных с облигаций, имеющих ипотечное покрытие и эмитированных до 2007 года.

30% — ставка, применяемая к доходам нерезидентов РФ, полученных от выигрышей, а также от трудовой деятельности. 35% — ставка для доходов физлиц с выигрышей, проводившихся в качестве рекламных кампаний. Расчёт суммы налогов при сдаче декларации 3-НДФЛ в электронном формате проводится автоматически, а при подготовке документа в печатном виде нужно приложить к нему пояснения к расчётам.

Как заполнить декларацию 3-НДФЛ ИП и фрилансеру

Мы уже говорили, что, если ИП работает на ОСНО, он обязан сдавать этот налоговый отчёт. Заполнение декларации для ИП начинается с оформления титульного листа. Здесь указывается ИНН, ФИО, код отчётного периода (34 годового отчёта) и отделения ИФНС, далее предприниматель указывает статус налогоплательщика (для предпринимателей – 720, для фрилансеров, не имеющих открытого ИП – 760).

Также в документе указывает резидентство РФ, количество страниц в документе и дата его заполнения. В обязательном порядке заполняется Раздел 1. Далее ИП или фрилансер заполняет только те страницы, для которых у него есть сведения. Для уплаты налога по НДФЛ предприниматели и фрилансеры используют Единый налоговый счёт, куда перечисляет сумму налога и направляет уведомление в ФНС о её списании в качестве уплаты НДФЛ.

Частые вопросы по теме

Часто, заполняя этот отчётный документ, налогоплательщики пропускают сведения по стандартным вычетам. Один из частых примеров – отсутствие в декларации сведений о полученном от работодателя вычета на ребёнка.

Ещё одна часто встречающаяся ошибка – неправильное заполнение графы «Наименование покупателя» в декларации 3-НДФЛ «Продажа», где многие налогоплательщики указывают вместо своего ФИО, пишут «продажа недвижимости/автомобиля и прочего».

Штраф предусмотрен за просрочку или неподачу справки 3-НДФЛ, а также если отчётный документ подан, но в нём нет итоговой суммы подоходного налога, которую нужно уплатить. Для этих случаев предусмотрен фиксированный размер штрафа – 1000 рублей. Если налог НДФЛ, который нужно уплатить, есть, но декларация не подана, то размер штрафа будет составлять до 30% от суммы, начисленной за всё время просрочки. За ошибки в документе штрафы не предусмотрены. Если документ будет неверно заполнен, налоговая уведомит налогоплательщика об этом.

Есть ряд случаев, когда ФНС может отказать в предоставлении налогового вычета на лечение, по ипотеке или другим видам вычетов:

- Налогоплательщик не представил оригиналы подтверждающих документов.

- Подтверждающие документы представлены в неполном объёме либо неверно заполнены.

- Период оформления налогового вычета уже истёк.

- Налогоплательщик не имеет права на получение вычета.

- Подана устаревшая форма декларации, которая не актуальна на момент оформления вычета.

- В заполнении налоговой декларации ошибки, которые влияют на достоверность сведений в ней.

- Налоговая декларация сдана в отделение налоговой инспекции, к которой налогоплательщик не относится по адресу своей регистрации.

Больше информации о сдаче отчётности и последних изменениях в налоговом законодательстве читайте в наших телеграм-каналах

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Феоктистова Екатерина

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 Астрал Отчет 4.5

Астрал Отчет 4.5 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 2.0.2100

Рутокен ЭЦП 2.0.2100 Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC