Счет-фактура экспедитора

Тарифы 1С-ЭПД

Выберите оптимальное решение для вашей компании

Зачем экспедитору нужен счет-фактура

Счет-фактуру экспедитора получает заказчик экспедиторских услуг. Чем отличается экспедитор от обычного перевозчика? Экспедиция включает не только перевозку груза, но и ряд дополнительных услуг: погрузку и разгрузку, оформление документов на товар, его страхование, сопровождение груза на таможне.

Экспедитор и его клиент подписывают несколько документов. Главный из них — договор транспортной экспедиции. В договоре указывают сроки выполнения услуги и сумму вознаграждения для экспедитора.

Счет-фактуру экспедитор предъявляет заказчику после того, как описанные в договоре услуги будут выполнены. Обычно этот документ передают вместе с актом оказанных услуг. Счет-фактура подтверждает то, что экспедитор выполнил свою работу в полном объеме, и то, что заказчик экспедиторских услуг имеет право на вычет по НДС. Счет-фактуру нужно оформить в течение пяти дней с момента окончания экспедиции.

Особенности оформления счета-фактуры

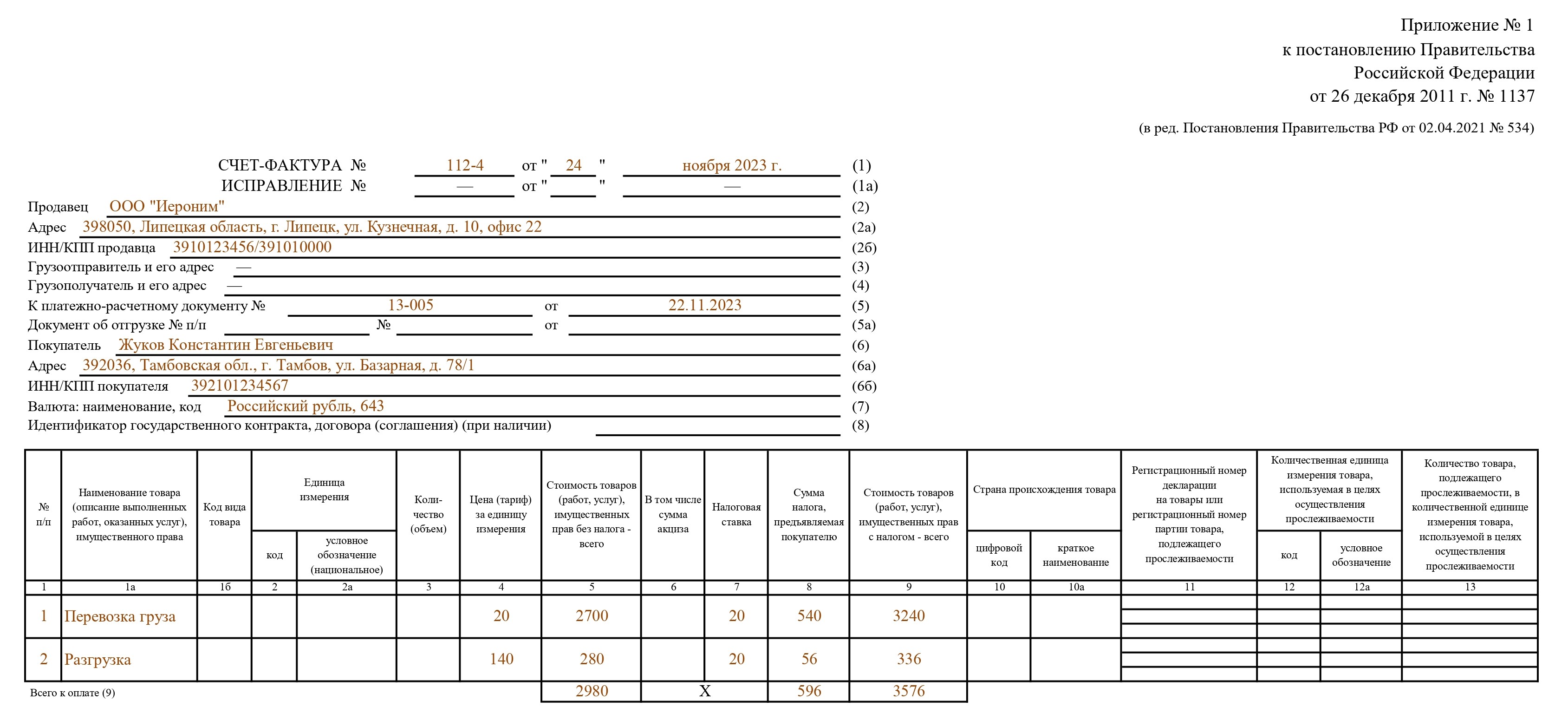

После того как в России внедрили систему прослеживаемости товаров, правительство изменило форму счета-фактуры. Актуальный бланк дан в постановлении № 534. Подробные правила заполнения документа приведены в приложении к постановлению № 1137.

Итак, какой счет выставляет экспедитор? В «шапке» документа нужно указать следующие данные:

- номер и дату составления счета-фактуры

- Ф.И.О. экспедитора-ИП или название экспедиторской компании;

- адрес экспедитора

- ИНН и КПП экспедитора. КПП указывают только экспедиторы-юрлица

- номер и дату составления платежно-расчетного документа, если экспедитор получил от заказчика аванс

- строка 5а — номер и дата документа об отгрузке, здесь обязательно указываются реквизиты Акта или Экспедиторской расписки, подтверждающих выполнение услуг

- Ф.И.О. заказчика-ИП или название его компании

- адрес заказчика

- ИНН и КПП заказчика. КПП также указывают только заказчики-юрлица

- валюту, в которой ведутся расчеты. Потребуется вписать название этой валюты и ее код по Общероссийскому классификатору валют

- если экспедитор получает субсидии от государства — идентификатор госконтракта или договора

В строках «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» экспедитор может поставить прочерк. Эти сроки заполняются только в том случае, если счет-фактура выставляется за проданные товары, а не оказанные услуги.

В табличную часть счета-фактуры нужно вписать:

- наименование выполненных услуг

- объем поставленных услуг (если этот объем возможно определить)

- тариф экспедитора согласно договору об оказании услуг без учета НДС

- общую стоимость оказанных услуг без учета НДС

- размер ставки налога на добавленную стоимость. Если экспедитор освобожден от уплаты НДС, в графе нужно сделать отметку «без НДС»

- сумму НДС, которую должен заплатить заказчик услуг

- общую стоимость оказанных услуг с учетом НДС

Графа 14 — стоимость товара, подлежащего прослеживаемости заполняется, если услуга связана с прослеживаемыми товарами, в остальных случаях остается пустой.

Экспедитор должен составить два экземпляра счета-фактуры: один необходимо передать заказчику, второй оставить в своем архиве. Счета-фактуры требуется хранить в течение пяти лет.

Сведения о выставленных и полученных счетах-фактурах экспедитор должен вносить в журнал учета счетов-фактур. Правила заполнения этого журнала указаны в приложении к постановлению № 1137.

Для бесшовной отправки счета-фактуры из 1С подойдет сервис Доки. Другие перевозочные документы можно создать прямо в 1С, настроив модуль 1С-ЭПД.

Как оформить сводный счет-фактуру

Экспедитор имеет право перепоручать часть своих обязанностей другому исполнителю: например, привлекать для перевозки груза транспортную компанию. Как происходит оформление счетов-фактур экспедитором в этом случае?

Если при выполнении работ по договору транспортной экспедиции экспедитор сам выступает в роли заказчика услуг у третьих лиц, ему потребуется получить от третьей стороны счета-фактуры и перевыставить их своему заказчику. Таким образом, экспедитор составляет сводный счет-фактуру с информацией о работах, которые он выполнил сам, и об услугах, которые оказали ему при выполнении этого заказа сторонние подрядчики.

Налоговая служба дала рекомендации по составлению сводных счетов-фактур в письме № ГД-4-3/14435:

- данные для заполнения сводного счета-фактуры нужно брать из счетов-фактур, которые экспедитор получил от подрядчиков

- выставлять сводный счет-фактуру заказчику требуется в течение пяти дней с момента выполнения указанной в договоре услуги в полном объеме

- вместе со сводным счетом-фактурой экспедитор должен передать заказчику копии счетов-фактур от подрядчиков

Штраф за отсутствие счета-фактуры

Счет-фактура экспедитора — это документ, на основании которого заказчик услуг получает вычет НДС. Согласно письму Минфина № 03-02-07/1/79228, за отсутствие транспортного счета-фактуры экспедитор и заказчик будут наказаны так же, как за утрату первичных документов бухгалтерского учета.

| Нарушение | Размер штрафа |

| Не оформлен счет-фактура | 10 000 ₽ за каждую начатую группу однотипных документов |

| Нет счетов-фактур за несколько налоговых периодов | 30 000 ₽ |

| Из-за отсутствия счетов-фактур была занижена налоговая база или не был начислен НДС | 20% от суммы неуплаченного налога (не менее 40 000 ₽) |

Как начать обмен ЭПД

1

Заключите договор

Заключите договор с оператором ИС ЭПД и подключитесь к электронному документообороту перевозочными документами

2

Получите подпись

Получите Квалифицированную электронную подпись для электронного документооборота. Вы можете использовать уже имеющуюся

3

Подпишите соглашение с контрагентом

Заключите соглашение с контрагентом об использовании электронного документооборота

4

Приобретите необходимое оборудование

Закажите оборудование для водителей и экспедиторов: смартфон или планшет для мобильного приложения. А для офисных сотрудников: компьютер или планшет для входа в ЛК ЭДО

1

Заключите договор

2

Получите подпись

3

Подпишите соглашение с контрагентом

4

Приобретите необходимое оборудование

Заключите договор с оператором ИС ЭПД и подключитесь к электронному документообороту перевозочными документами

Получите Квалифицированную электронную подпись для электронного документооборота. Вы можете использовать уже имеющуюся

Заключите соглашение с контрагентом об использовании электронного документооборота

Закажите оборудование для водителей и экспедиторов: смартфон или планшет для мобильного приложения. А для офисных сотрудников: компьютер или планшет для входа в ЛК ЭДО

Основные задачи для работы с электронными перевозочными документами

Решения для 1С-ЭПД

Варианты подключения сервиса под любые потребности бизнеса

Типовое решение

Для компаний, которые работают в типовых конфигурациях 1С

Проектное решение

Для компаний, которые работают в нетиповых конфигурациях или применяют в своей работе индивидуальные доработки 1С

Клиентский API

Для компаний с программным обеспечением собственной разработки, которые хотят включить работу с ЭПД в свое ПО

Платформенное решение

Для компаний, а также площадок, которые интегрируют работу с ЭПД в свое решение, тем самым закрывая потребности собственных клиентов

Часто задаваемые вопросы

Да, но только в определенных случаях. Согласно статье 169 Налогового кодекса РФ, счет-фактура выставляется, если услуга облагается НДС. Это означает:

Экспедитор НЕ обязан выставлять счет-фактуру, если:

- Он применяет упрощенную систему налогообложения (УСН) или патентную систему (ПСН) и не является плательщиком НДС.

- Оказывает услуги физическому лицу, не связанному с предпринимательской деятельностью (даже если сам экспедитор платит НДС — счет-фактура физлицу не нужна).

Обязан выставить счет-фактуру, если:

- Экспедитор является плательщиком НДС (работает на ОСН или иной системе, но платит НДС).

- Услуга оказывается организации или ИП на общей системе налогообложения, которые имеют право на возмещение НДС.

Экспедитор может выставить либо счет-фактуру, либо УПД — оба варианта допустимы.

Счет-фактура (СФ) — обязательный документ при реализации товаров/услуг с НДС. Однако он не является первичным документом. Чтобы подтвердить факт оказания услуг, необходим отдельный акт выполненных работ (форма № 0000050).

УПД (универсальный передаточный документ) — современный формат, утвержденный приказом ФНС № ММВ-7-6/931@ от 21.11.2023 (актуальная редакция).

При наличии всех необходимых реквизитов УПД:

- Заменяет счет-фактуру (для НДС).

- Может выполнять функцию первичного документа (если в нем указано «осн.» в поле 2 и есть подпись, расшифровка, печать при необходимости).

Исправлять ошибки прямо в документе (зачеркиваниями, подписями и т.п.) — нельзя, необходимо выписать исправленный счет-фактуру. При работе с бумажными документами, оба варианта (оригинал и исправленный) включаются в книгу продаж — оригинал с пометкой об аннулировании, исправленный — как действующий. При формировании электронного СФ оригинальный ЭСФ не удаляется, остается в системе и помечается как аннулированный.

Астрал Журнал

Новость

Дарья Алексеева

Новость

Александра Кадынцева

Новость

Сергей Феоктистов

Дарья Алексеева

Феоктистова Екатерина

Феоктистова Екатерина

Остались вопросы по счетам-фактурам экспедитора?

Получите бесплатную консультацию – мы поможем разобраться с оформлением

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC