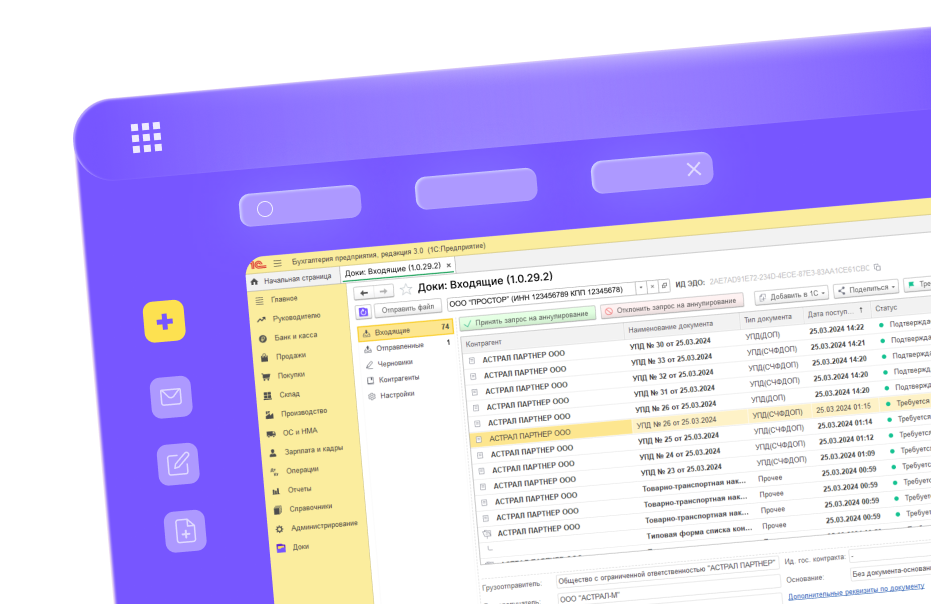

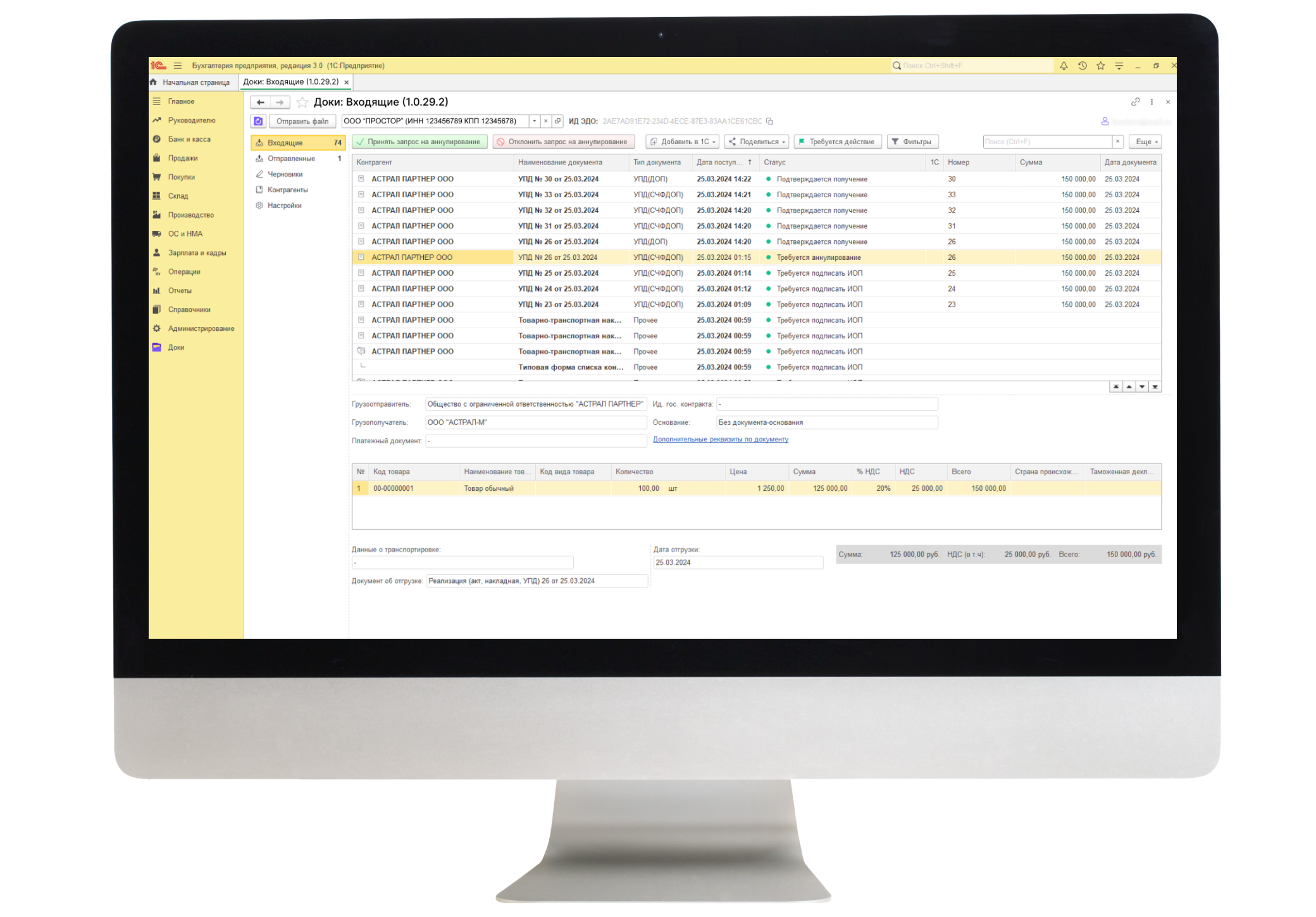

На текущий момент установка сервиса Доки возможна в программный продукт 1С:Предприятие с версией платформы не ниже 8.3.22 и конфигурацией

- 1С: Бухгалтерия предприятия 3.0 версии не ниже 3.0.141.39 (Базовая / Проф / Корп)

- 1С: Управление Торговлей 11 версии не ниже 11.5.14.59 (Проф)

- 1С: Управление торговлей алкогольной продукцией 11 версии не ниже 11.5.14.59 (Проф);

- 1С: Комплексная автоматизация 2.5 версии не ниже 2.5.14.59

- 1С: ERP Управление предприятием 2.5 версии не ниже 2.5.14.59

- 1С: Управление нашей фирмой 3.0 версии не ниже 3.0.4.45 (Проф)

- 1С: Розница 3.0 версии не ниже 3.0.4.45 (Проф)

- 1С: Управление холдингом 3.2 версии не ниже 3.2.5.10

- 1С: Бухгалтерия государственного учреждения 2.0 версии не ниже 2.0.92.35

Или конфигурацией с размещением в сервисах 1С:Фреш (1С:Бухгалтерия предприятия, 1С:Комплексная автоматизация, 1С:ERP Управление предприятием, 1С:Управление нашей фирмой, 1С:Розница 3.0)

Астрал Отчет 5.0

Астрал Отчет 5.0 Астрал Отчет 4.5

Астрал Отчет 4.5 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 2.0.2100

Рутокен ЭЦП 2.0.2100 Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC