Нулевая отчётность на УСН — это налоговая декларация, которая заполняется прочерками из-за отсутствия показателей в отчётном периоде. Нулевая декларация сдаётся в обязательном порядке. Расскажем, в каких случаях отчётность на УСН является нулевой и как правильно её оформить и сдать.

Что такое нулевая декларация УСН

Применять УСН могут как ИП, так и организации. Данный режим подразумевает упрощённый вариант работы с отчётностью: нет необходимости сдавать бухгалтерский баланс или декларацию по налогу на прибыль. Основным отчётным документом для упрощенцев является декларация УСН, содержащая все необходимые сведения о деятельности компании или предпринимателя.

Обязанность отчитаться перед налоговой посредством этой декларации сохраняется даже в том случае, если в отчётном периоде у предприятия или ИП не было налогооблагаемой базы. Такая декларация будет называться нулевой.

В каких случаях сдаётся нулевой отчёт по УСН

ООО сдают нулёвки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчётным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

ИП на УСН сдают нулевую отчётность в следующих случаях:

- предприниматель зарегистрировался в конце года и ещё не начал вести деятельность, но отчитаться в новом году за предыдущий уже обязан;

- предприниматель совмещает УСН и ПСН, но доход получает только по той деятельности, которая на патенте;

- действует льготный период, когда предприниматель временно не ведёт деятельность и не платит взносы за себя — например, он

- находится в отпуске по уходу за ребёнком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служит в армии по призыву.

Порядок заполнения нулевого отчёта УСН

Нулевую декларацию сдают на том же бланке, что и обычную. С 2023 года используется форма, утверждённая Приказом ФНС от 25 декабря 2020 года № ЕД-7-3/958 (в последней редакции). При заполнении следует руководствоваться порядком, который содержит Приложение 2 указанного Приказа.

Скачать бланк декларации по УСН

Важной особенностью нулевой отчётности является отсутствие каких-либо показателей. Поэтому при заполнении нулевой декларации ООО или ИП должны указать только реквизиты, необходимые налоговой для принятия отчётности. Остальные строки в бланке не должны содержать никакой информации. В бумажной версии отчёта на месте отсутствующих данных лучше проставить прочерки. Если же документ оформляется в электронном виде, то ячейки можно просто оставить пустыми.

Теперь кратко разберём порядок заполнения нулевой отчётности для УСН.

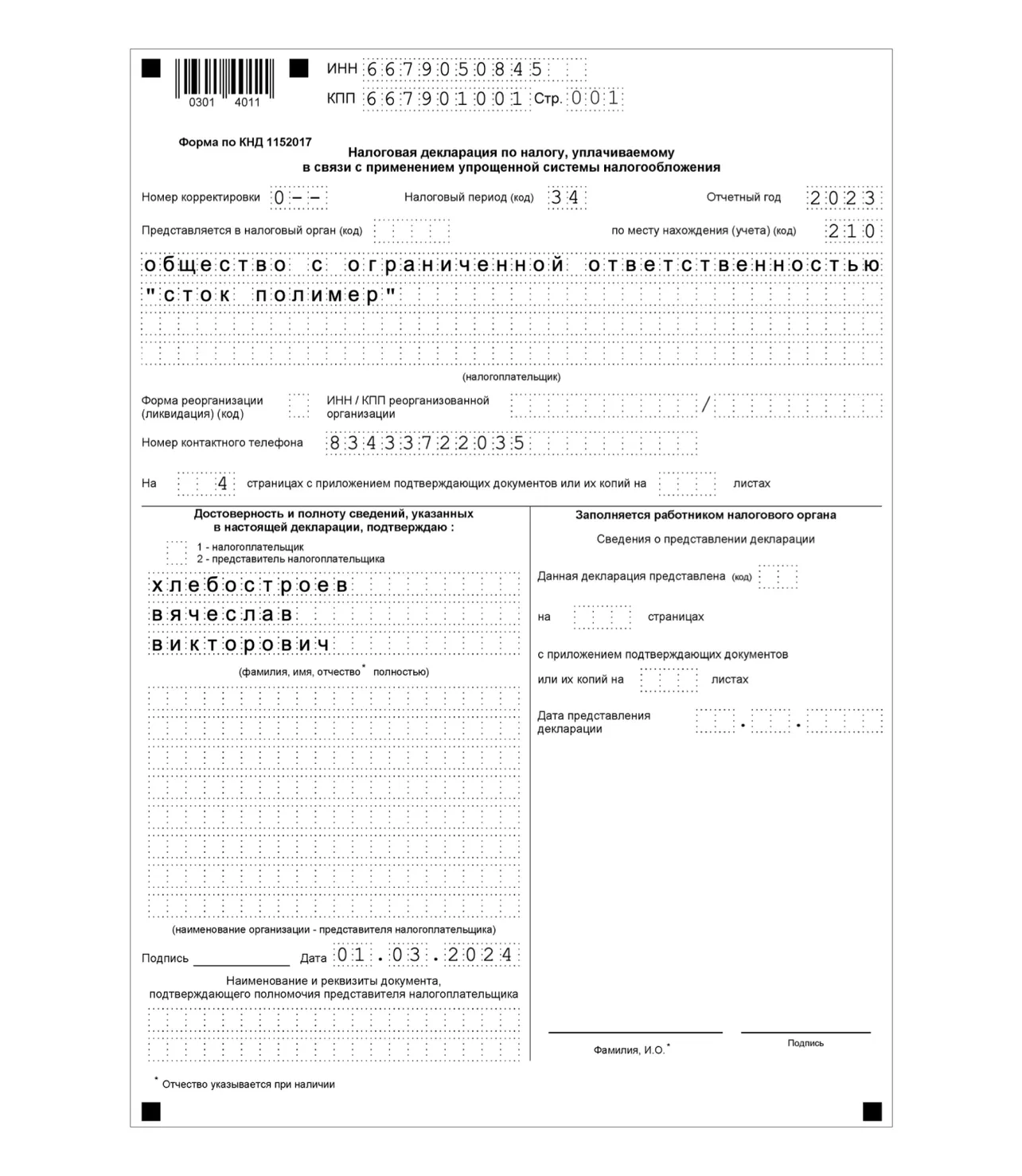

Титульный лист

Независимо от объекта налогообложения и формы бизнеса, отчитывающиеся обязаны заполнить титульный лист декларации. Здесь отражаются все регистрационные данные налогоплательщика:

- ИНН и ФИО предпринимателя, КПП и ИНН организации;

- номер корректировки (по умолчанию ставится значение «0»);

- номер налоговой инспекции, в которой налогоплательщик состоит на учёте;

- код налогового периода («34» — если оформляется стандартный отчёт за прошедший год, «50» — при закрытии предприятия);

- отчётный год;

- код по месту нахождения (для предпринимателей — «120», для ООО — «210»);

- реквизиты доверенности (при необходимости);

- подпись ИП/руководителя, дата и контактные данные.

Нулевая отчётность УСН: образец титульного листа

Далее порядок заполнения будет зависеть от объекта налогообложения, который применяет налогоплательщик.

Состав отчёта для УСН «Доходы»

Компании и ИП, работающие на объекте «Доходы», заполняют только Раздел 1.1 и Раздел 2.1.1.

В Разделе 1.1 нулевой декларации заполняется только строка 010, предназначенная для указания ОКТМО муниципального образования, в котором налогоплательщик стоит на учёте.

В Разделе 2.1.1 фиксируются особенности определения налоговой базы в отчётном периоде. В нулевой декларации заполняется:

- ячейка 101 — код признака применения налоговой ставки;

- ячейка 102 — если есть трудоустроенные работники, ставится «1», если нет работников — «2»;

- ячейки 120 – 123 содержат информацию о налоговых ставках за каждый квартал; достаточно указать цифру, например, «6» (если применяется стандартная ставка 6% для объекта «Доходы»);

- ячейка 124 — обоснование применения льготной налоговой ставки (для тех, кто работает по заниженной ставке).

Остальные поля остаются пустыми или с прочерками.

УСН нулевая отчётность: образец декларации «Доходы»

Состав отчёта для УСН «Доходы минус расходы»

ИП и ООО на объекте «Доходы минус расходы» заполняют Раздел 1.2 и Раздел 2.2 по аналогии с тем, что было рассмотрено выше. В Разделе 1.2 указывается только ОКТМО муниципального образования в строке 010. А в Разделе 2.2 заполняется:

- ячейка 201 — код признака применения налоговой ставки;

- ячейки 260—263 — налоговая ставка за каждый квартал в виде цифры (например, «15»);

- строка 264 — обоснование применения заниженной налоговой ставки.

Остальные ячейки остаются пустыми или с прочерками.

Скачать образец нулевой декларации «Доходы минус расходы»

Раздел 3 декларации по УСН

Данный раздел декларации должны заполнить только те предприятия и ИП, которые получают целевое финансирование. Объект налогообложения в этом случае значения не имеет.

В Разделе 3 отражается информация о полученных грантах, вложениях на безвозмездной основе, средствах инвесторов и пр. Для каждого вида полученных средств нужно указать код из перечня, который содержится в Приложении № 6 Приказа ФНС от 25.12.2020 № ЕД-7-3/958.

Сроки представления нулевой отчётности УСН в 2025 году

Нулевая декларация УСН сдаётся в те же сроки, что и обычная. В 2025 году упрощенцы будут отчитываться по итогам 2024 года.

ООО обязаны сдать декларацию в срок с 1 января по 25 марта, а индивидуальные предприниматели — с 1 января по 25 апреля.

Способы сдачи нулевой декларации

Декларация по УСН всегда представляется в ИФНС по месту регистрации ООО или ИП. Существует несколько способов сдачи отчётности:

- представить заполненный бумажный бланк лично в налоговую;

- выслать документ по почте;

- сдать декларацию в электронном формате через личный кабинет налогоплательщика на сайте ФНС (актуально для ИП);

- сдать документ в электронном виде через оператора ЭДО.

Каждый сервис предлагает выгодные тарифы для организаций и ИП, которые сдают только нулевую отчётность.

Распространённые ошибки при заполнении и сдаче нулевых отчётов

Теперь рассмотрим самые частые ошибки, которые упрощенцы допускают при оформлении декларации по УСН.

- Неправильный объект налогообложения. Например, компания или предприниматель, работающие на объекте «Доходы минус расходы», ошибочно заполняют разделы по объекту «Доходы».

- Неверные реквизиты. Сюда можно отнести все ошибки и опечатки, связанные с заполнением данных налогоплательщика. Если ошибка замечена после сдачи декларации, важно сразу же оформить и сдать уточнённый вариант документа, указав номер корректировки на титульном листе («1» для первого корректировочного отчёта, «2» — для второго и т.д.).

- Использование устаревших бланков. Как уже было сказано выше, сдача декларации в устаревшей форме приравнивается к непредставленной отчётности. Так как текущая форма декларации очень похожа на предыдущую, важно ориентироваться на актуальные законодательные акты. Так, например, в 2024 и 2025 году следует ориентироваться на последнюю редакцию Приказа ФНС № ЕД-7-3/958.

Ответственность за несдачу нулевой отчётности

За просрочку или несдачу декларации УСН налогоплательщику грозит штраф в размере 5% от суммы налога, подлежащего уплате, за каждый полный и неполный месяц просрочки.

Может показаться, что несдача нулевой декларации не повлечёт за собой штрафов, поскольку база налогообложения равна нулю и начислять 5% просто не с чего. Однако статья 119 НК РФ устанавливает, что при нарушении порядка сдачи отчётности штраф в любом случае не может быть меньше 1000 рублей и больше 30% от суммы неуплаченного налога. Следовательно, налогоплательщик, не представивший нулевую декларацию вовремя, может быть оштрафован на 1000 рублей.

Часто задаваемые вопросы

Теперь рассмотрим вопросы, которые часто возникают у руководителей бизнеса и предпринимателей, столкнувшихся с нулевой отчётностью УСН.

Да, обязательно. Именно по нулевой декларации ФНС узнаёт, что в отчётном периоде ООО или ИП не вели деятельность и не получали дохода. Однако если у налогоплательщика не было доходов, но были расходы, то декларация в таком случае не будет являться нулевой.

Нужно. Отчётность, связанная с работниками, предоставляется в отдельных формах (6-НДФЛ и расчёт по страховым взносам). Нет работников — нет отчётности по кадрам. Но нулевую декларацию УСН в любом случае придётся сдать.

Наличие нулевой декларации само по себе исключает наличие базы налогообложения и, как следствие, суммы к уплате налога. А вот фиксированные страховые взносы предприниматели на УСН обязаны платить в любом случае, даже если их деятельность приостановлена и декларация за отчётный период является нулевой. В 2024 году эта сумма равна 49 500 рублям.

Дарья Алексеева

Дарья Алексеева

Виталий Михейкин

Дарья Алексеева

Александра Кадынцева

Феоктистова Екатерина

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC