Нулевая отчетность на УСН — это налоговая декларация, которая заполняется прочерками из-за отсутствия показателей в отчетном периоде. Нулевая декларация сдается в обязательном порядке. Расскажем, в каких случаях отчетность на УСН является нулевой и как правильно ее оформить и сдать.

Что такое нулевая декларация УСН

Применять УСН могут как ИП, так и организации. Данный режим подразумевает упрощенный вариант работы с отчетностью: нет необходимости сдавать бухгалтерский баланс или декларацию по налогу на прибыль. Основным отчетным документом для упрощенцев является декларация УСН, содержащая все необходимые сведения о деятельности компании или предпринимателя.

Обязанность отчитаться перед налоговой посредством этой декларации сохраняется даже в том случае, если в отчетном периоде у предприятия или ИП не было налогооблагаемой базы. Такая декларация будет называться нулевой.

Кто должен сдавать нулевую декларацию по УСН

ООО сдают нулевки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчетным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

ИП на УСН сдают нулевую отчетность в следующих случаях:

-

предприниматель зарегистрировался в конце года и еще не начал вести деятельность, но отчитаться в новом году за предыдущий уже обязан;

-

предприниматель совмещает УСН и ПСН, но доход получает только по той деятельности, которая на патенте;

-

действует льготный период, когда предприниматель временно не ведет деятельность и не платит взносы за себя — например, он находится в отпуске по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служит в армии по призыву.

Порядок заполнения нулевой декларации по УСН

Нулевую декларацию сдают на том же бланке, что и обычную. С отчетности за 2025 год используется форма, утвержденная Приказом ФНС от 26.11.2025 № ЕД-7-3/1017@. При заполнении следует руководствоваться порядком, который содержит Приложение 2 указанного Приказа.

Важной особенностью нулевой отчетности является отсутствие каких-либо показателей. Поэтому при заполнении нулевой декларации ООО или ИП должны указать только реквизиты, необходимые налоговой для принятия отчетности. Остальные строки в бланке не должны содержать никакой информации. В бумажной версии отчета на месте отсутствующих данных лучше проставить прочерки. Если же документ оформляется в электронном виде, то ячейки можно просто оставить пустыми.

Теперь кратко разберем порядок заполнения нулевой отчетности для УСН.

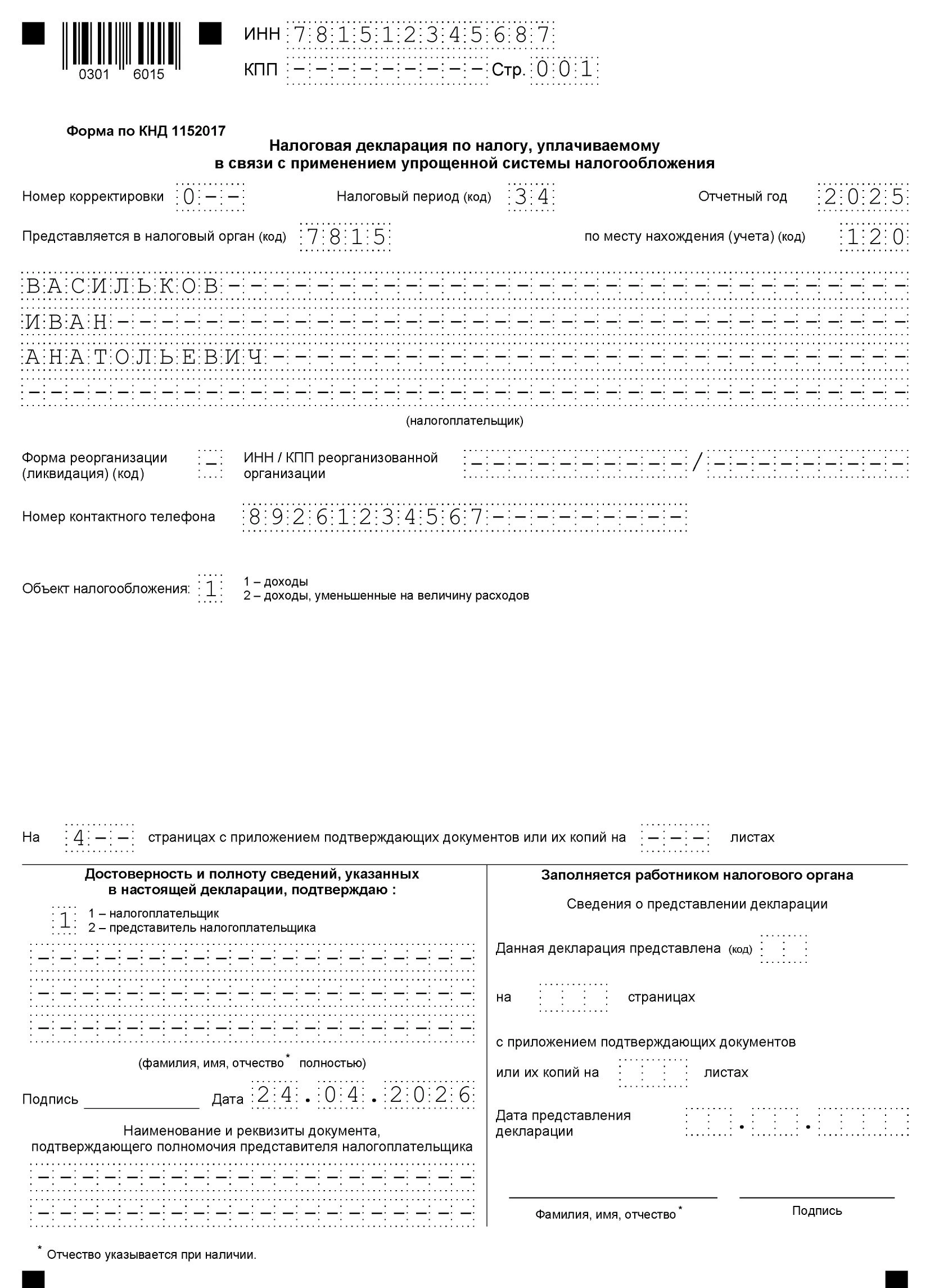

Титульный лист

Независимо от объекта налогообложения и формы бизнеса, отчитывающиеся обязаны заполнить титульный лист декларации. Здесь отражаются все регистрационные данные налогоплательщика:

-

ИНН и ФИО предпринимателя, КПП и ИНН организации;

-

номер корректировки (по умолчанию ставится значение «0»);

-

номер налоговой инспекции, в которой налогоплательщик состоит на учете;

-

код налогового периода («34» — если оформляется стандартный отчет за прошедший год, «50» — при закрытии предприятия);

-

отчетный год;

-

код по месту нахождения (для предпринимателей — «120», для ООО — «210»);

-

реквизиты доверенности (при необходимости);

-

подпись ИП/руководителя, дата и контактные данные.

Далее порядок заполнения будет зависеть от объекта налогообложения, который применяет налогоплательщик.

Состав отчета для УСН «Доходы»

Компании и ИП, работающие на объекте «Доходы», заполняют только Раздел 1.1 и Раздел 2.1.1.

В Разделе 1.1 нулевой декларации заполняется только строка 010, предназначенная для указания ОКТМО муниципального образования, в котором налогоплательщик стоит на учете.

В Разделе 2.1.1 фиксируются особенности определения налоговой базы в отчетном периоде. В нулевой декларации заполняется:

-

ячейка 101 — код признака применения налоговой ставки;

-

ячейка 102 — если есть трудоустроенные работники, ставится «1», если нет работников — «2»;

-

ячейки 120 – 123 содержат информацию о налоговых ставках за каждый квартал; достаточно указать цифру, например, «6» (если применяется стандартная ставка 6% для объекта «Доходы»);

-

ячейка 124 — обоснование применения льготной налоговой ставки (для тех, кто работает по заниженной ставке).

Остальные поля остаются пустыми или с прочерками.

Состав отчета для УСН «Доходы минус расходы»

ИП и ООО на объекте «Доходы минус расходы» заполняют Раздел 1.2 и Раздел 2.2 по аналогии с тем, что было рассмотрено выше. В Разделе 1.2 указывается только ОКТМО муниципального образования в строке 010. А в Разделе 2.2 заполняется:

-

ячейка 201 — код признака применения налоговой ставки;

-

ячейки 260—263 — налоговая ставка за каждый квартал в виде цифры (например, «15»);

-

строка 264 — обоснование применения заниженной налоговой ставки.

Остальные ячейки остаются пустыми или с прочерками.

Раздел 3 декларации по УСН

Данный раздел декларации должны заполнить только те предприятия и ИП, которые получают целевое финансирование. Объект налогообложения в этом случае значения не имеет.

В Разделе 3 отражается информация о полученных грантах, вложениях на безвозмездной основе, средствах инвесторов и пр. Для каждого вида полученных средств нужно указать код из перечня, который содержится в Приложении № 6 Приказа ФНС № ЕД-7-3/1017@.

Сроки сдачи нулевой декларации по УСН

Нулевая декларация УСН сдается в те же сроки, что и обычная (ст. 346.23 НК РФ).

| Кто подает | Крайний срок |

|---|---|

| ИП | 25 апреля года, следующего за отчетным |

| ООО | 25 марта года, следующего за отчетным |

| При прекращении деятельности на УСН | 25 число месяца, следующего за месяцем прекращения деятельности |

| При утрате права на УСН | 25 число месяца, следующего за кварталом утраты права на УСН |

Как сдать нулевую декларацию по УСН

Способы подачи одинаковы для нулевой и обычной декларации. Существует несколько способов сдачи отчетности:

-

представить заполненный бумажный бланк лично в налоговую;

-

выслать документ по почте;

-

сдать декларацию в электронном формате через личный кабинет налогоплательщика на сайте ФНС (актуально для ИП);

-

сдать документ в электронном виде через оператора ЭДО.

Ошибки при заполнении нулевой декларации по УСН

Несмотря на то что нулевка заполняется почти целиком прочерками, налоговая регулярно отказывает в приеме из-за формальных недочетов.

-

Устаревший бланк. Если подать декларацию на форме, которая действовала до приказа ФНС от 26.11.2025 № ЕД-7-3/1017@, инспекция вернет отчет. Перед заполнением проверяйте штрих-код в левом нижнем углу первой страницы.

-

Неверный код налогового периода. При обычной годовой декларации код «34». Если ИП закрывается или ООО ликвидируется, код «50». При переходе на иной режим налогообложения — код «95». При прекращении предпринимательской деятельности, в отношении которой применялась УСН, — код «96». Ошибка в одной цифре приведет к отказу.

-

Пропущен ОКТМО. Раздел 1.1 или 1.2 выглядит полностью пустым, но строку 010 с кодом ОКТМО заполнить необходимо. Код можно узнать в сервисе ФНС «Узнай ОКТМО» на nalog.gov.ru.

-

Указаны расходы при объекте «Доходы минус расходы». Если предприниматель оплачивал аренду, связь, банковское обслуживание, но выручки не было, декларация перестает быть нулевой. В ней нужно отразить расходы и убыток. Подача прочерков в такой ситуации занижает налоговую базу будущих периодов (убыток не будет перенесен).

-

Отсутствие подписи или даты. Банальная ошибка при бумажной подаче. Инспектор откажет в приеме и предложит переподать.

Штрафы за несдачу нулевой декларации по УСН

Санкции за непредставление нулевой декларации установлены ст. 119 НК РФ. Общая формула штрафа: 5% от неуплаченного налога за каждый полный или неполный месяц просрочки, но не менее 1 000 рублей и не более 30% суммы налога.

Поскольку в нулевой декларации налог к уплате равен нулю, процентная формула не работает. Применяется минимальный порог: 1 000 рублей вне зависимости от длительности просрочки.

Дополнительная санкция предусмотрена п. 3 ст. 76 НК РФ: если декларация не подана в течение 20 рабочих дней после крайнего срока, налоговая вправе приостановить операции по расчетным счетам. Разблокировка происходит не позднее одного рабочего дня после подачи декларации, но фактически на разморозку счета может уйти 2–3 дня из-за технических процедур между ФНС и банком.

Часто задаваемые вопросы

Обязательно ли сдавать нулевую декларацию по УСН, если нет дохода?

Да, обязательно. Именно по нулевой декларации ФНС узнает, что в отчетном периоде ООО или ИП не вели деятельность и не получали дохода. Однако если у налогоплательщика не было доходов, но были расходы, то декларация в таком случае не будет являться нулевой.

Сдает ли ООО на УСН нулевую декларацию, если нет сотрудников и деятельности?

Да. Наличие или отсутствие сотрудников не влияет на обязанность подать декларацию по УСН. Пока организация числится в ЕГРЮЛ и применяет упрощенку, она обязана ежегодно отчитываться.

Нужно ли платить налоги и взносы, если сдается нулевая декларация по УСН?

Наличие нулевой декларации само по себе исключает наличие базы налогообложения и, как следствие, суммы к уплате налога. А вот фиксированные страховые взносы предприниматели на УСН обязаны платить в любом случае, даже если их деятельность приостановлена и декларация за отчетный период является нулевой.

Нужно ли ИП на УСН сдавать нулевую декларацию, если он зарегистрировался в конце года?

Да. Даже если ИП зарегистрирован 25 декабря 2026 года и не провел ни одной операции, нулевую декларацию за 2026 год потребуется сдать. Декларация подтвердит отсутствие деятельности за период с даты регистрации до 31 декабря.

Можно ли подать нулевую декларацию по УСН через личный кабинет налогоплательщика?

Можно, если у ИП есть усиленная квалифицированная электронная подпись. Неквалифицированная подпись, которая выпускается бесплатно в личном кабинете, подходит для ряда заявлений, но не для подачи налоговых деклараций.

Нужно ли сдавать нулевую декларацию по УСН, если ИП совмещает УСН и ПСН?

Да. Патентная система применяется к конкретным видам деятельности. По остальным видам ИП остается на УСН. Если по упрощенке доходов не было (все поступления относятся к патенту), подается нулевая декларация по УСН.

Может ли налоговая отказать в приеме нулевой декларации?

Может, но только по формальным основаниям: устаревший бланк, отсутствие подписи, неверный код налогового периода, подача не в ту инспекцию. Отказать в приеме «по существу» (например, со ссылкой на то, что у ИП якобы были доходы) инспекция не вправе на этапе приема. Проверка достоверности данных проводится позже, в рамках камеральной проверки по ст. 88 НК РФ.

Нужно ли подавать нулевую декларацию при ликвидации ООО или закрытии ИП?

Да. При прекращении деятельности на УСН декларация подается до 25-го числа месяца, следующего за месяцем ликвидации (закрытия). Если доходов за последний период не было, декларация будет нулевой. Код налогового периода на титульном листе в этом случае: «50» (а не «34»).

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Новость

Дарья Алексеева

Александра Кадынцева

Новость

Дарья Алексеева

Александра Кадынцева

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC