В России юридические лица с недвижимостью во владении должны платить налог на имущество организаций, который отличается особенным порядком уплаты и подачи декларации.

В данной статье мы рассмотрим все нюансы налога на имущество организаций, а также правила заполнения и подачи декларации по нему.

Что такое налог на имущество компаний и кто его платит

Налог на имущество организаций — это один из видов имущественных налогов, который обязаны уплачивать юридические лица, владеющие на праве собственности или ином праве объектами недвижимости, находящимися на территории РФ. Правовая основа этого налога закреплена в гл. 30 НК РФ, однако региональные власти субъектов РФ могут самостоятельно устанавливать ставки (в пределах федеральных лимитов), вводить льготы и решать, должны ли компании перечислять авансы в течение года.

Обязанность уплачивать налог и направлять декларацию на имущество организаций появляется у российских компаний, учитывающих на балансе недвижимость в соответствии со ст. 374 НК РФ (счета 01 «Основные средства» и 03 «Доходные вложения в материальные ценности»). Те же правила распространяются на иностранные компании с постоянными представительствами в России, а также на иностранные организации без представительств, но владеющих недвижимостью на территории РФ.

Объектом налогообложения признаются здания, сооружения, жилые и нежилые помещения и иные объекты недвижимости. Пока имущество отражено на счете 08 как незавершенное строительство, налогом оно не облагается; обязанность возникает только после ввода в эксплуатацию и постановки на учет как ОС.

Компании на УСН или АУСН не платят налог и не подают декларацию, если в их собственности нет объектов из регионального перечня недвижимости, облагаемой по кадастровой стоимости (п. 2 ст. 346.11 НК РФ). Прочая недвижимость таких организаций от налога освобождена. Аналогичное правило действует для плательщиков ЕСХН в отношении имущества, используемого в сельскохозяйственном производстве.

Льготы по налогу на имущество

Федеральные льготы перечислены в ст. 381 НК РФ. От налога полностью освобождены:

-

религиозные организации;

-

учреждения уголовно-исполнительной системы;

-

общероссийские общественные организации инвалидов (при условии, что инвалиды и их законные представители составляют не менее 80% членов);

-

производители фармацевтической продукции (в части имущества, задействованного в выпуске ветеринарных иммунобиологических препаратов для борьбы с эпидемиями и эпизоотиями);

-

участники и управляющие компании ИЦ «Сколково»;

-

государственные научные центры.

Субъекты РФ закрепляют дополнительные льготы региональными законами. Они вправе снизить ставку, уменьшить налоговую базу или полностью освободить определенные категории плательщиков от обязанности. Актуальные данные по конкретному субъекту доступны на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Отчетность по налогу на имущество организаций

Набор документов для инспекции зависит от того, каким способом рассчитывается налоговая база по каждому конкретному объекту. Ключевой формой отчетности по налогу на имущество юрлиц является декларация. В ней указывается информация об объекте недвижимости, облагаемом налогом по среднегодовой стоимости, а также фиксируется расчет налога. Также в декларацию вносится среднегодовая стоимость движимого имущества, которое учитывается как основное средство, но сам налог на него при этом не уплачивается.

| Тип объекта | Что сдавать | Срок |

|---|---|---|

| Недвижимость, облагаемая по среднегодовой стоимости | Декларация КНД 1152026 | До 25 февраля года, следующего за отчетным |

| Недвижимость, облагаемая по кадастровой стоимости | Уведомление об исчисленном налоге (ЕНП) | До 25 числа месяца уплаты (авансы и годовой платеж) |

| Движимое имущество (ОС) | Сведения в разделе 4 декларации | В составе декларации |

Если вся недвижимость компании облагается исключительно по кадастровой стоимости, декларацию представлять не нужно. В этом случае достаточно уведомления.

Когда на балансе одновременно присутствуют «среднегодовые» и «кадастровые» объекты, то подаются оба документа: декларация (по среднегодовым) и уведомление (по кадастровым).

Форма декларации и состав разделов в 2026 году

Базовый бланк декларации утвержден Приказом ФНС от 24.08.2022 № ЕД-7-21/766@.

| Раздел | Назначение | Кто заполняет |

|---|---|---|

| Титульный лист | Реквизиты организации, период, код ИФНС | Все |

| Раздел 1 | Итоговая сумма налога к уплате/уменьшению | Все (заполняется последним) |

| Раздел 2 | Расчет налога по среднегодовой стоимости | Российские организации с соответствующими объектами |

| Раздел 2.2 | Расчет вычета по СЗПК | Участники соглашений о защите и поощрении капиталовложений |

| Раздел 3 | Расчет налога по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Сведения о движимом имуществе (ОС) | Все, у кого такое имущество учтено на балансе |

Образец заполнения декларации на имущество

Рассмотрим порядок заполнения декларации для ООО, которое владеет объектом недвижимости (нежилое здание), облагаемым по среднегодовой стоимости.

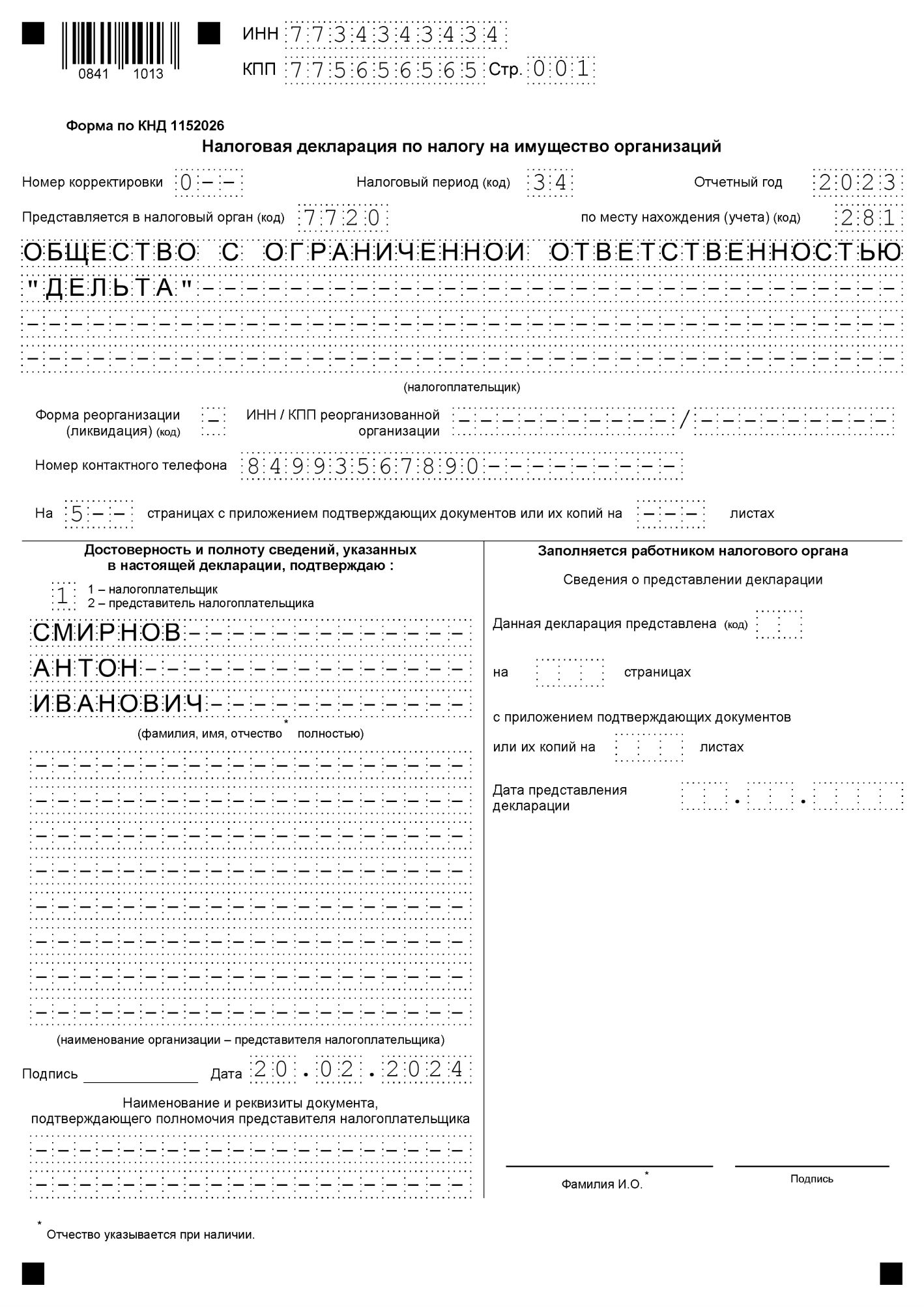

Титульный лист

Вверху страницы вносятся ИНН и КПП организации. Если декларация первичная, в поле «Номер корректировки» ставится «0--». Код налогового периода: 34 (годовая форма) и отчетный год.

В поле «По месту нахождения (учета)» чаще всего указывается код 281 (по месту нахождения объекта недвижимости). Крупнейшие налогоплательщики дополнительно вписывают код ИФНС по месту нахождения объекта.

Правая нижняя часть листа содержит код подписанта:

-

1, если декларацию подписывает руководитель;

-

2, если подпись ставит представитель по доверенности.

При использовании электронной доверенности в соответствующем поле указывается ее идентификатор.

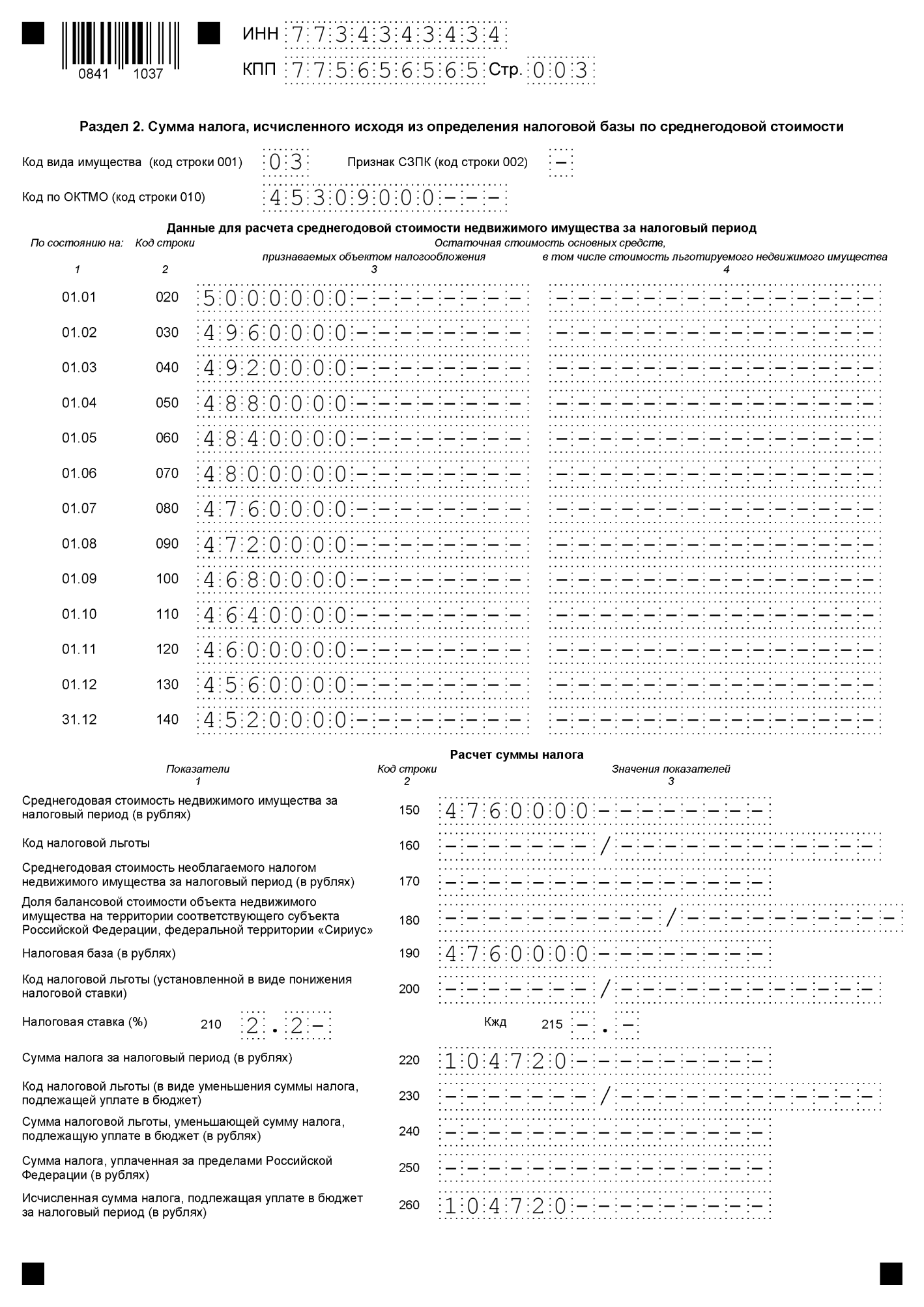

Раздел 2: расчет по среднегодовой стоимости

В первую очередь заполняются код вида имущества (для большинства объектов: 03) и ОКТМО по месту нахождения недвижимости.

Построчный порядок заполнения:

-

Строки 020–140. Отражается остаточная стоимость объекта на 1-е число каждого месяца (январь по декабрь) и на 31 декабря. Данные берутся из регистров бухгалтерского учета. Стоимость льготируемых активов заносится в графу 4.

-

Строка 150 содержит среднегодовую стоимость. Формула: сумма значений строк 020–140, деленная на 13.

-

Строки 160–170 предназначены для отражения льгот. При отсутствии льгот строки не заполняются.

-

Строка 190 показывает налоговую базу (среднегодовая стоимость минус льготы).

-

Строка 210 отведена под ставку налога.

-

Строка 220 фиксирует исчисленный налог: строка 190 × строка 210 / 100.

-

Строки 230–250 заполняются при наличии льгот, уменьшающих сумму налога, или при зачете налога, уплаченного за пределами РФ.

-

Строка 260 отражает исчисленную сумму налога за налоговый период после применения льгот (строка 220 минус строки 230 и 250). Итоговую сумму к доплате (за вычетом авансов) бухгалтер рассчитывает уже в Разделе 1.

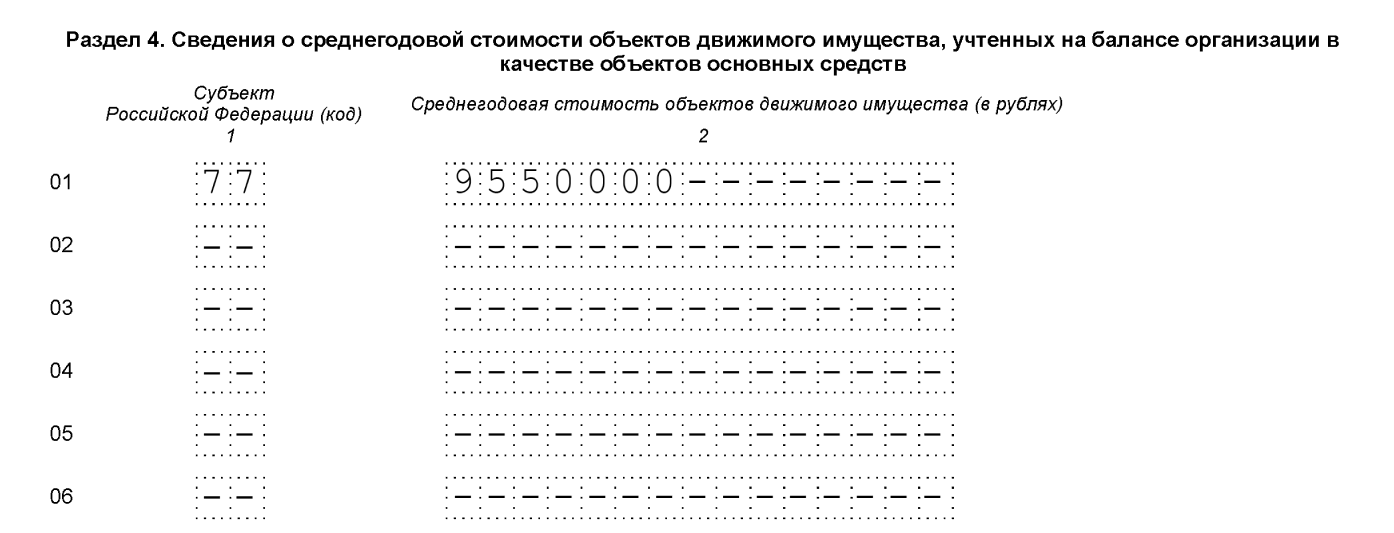

Раздел 4: движимое имущество

В этом разделе указывается среднегодовая стоимость движимого имущества, учтенного на балансе как основные средства, с разбивкой по субъектам РФ. Налог по такому имуществу не начисляется, однако сведения обязательны для включения в декларацию.

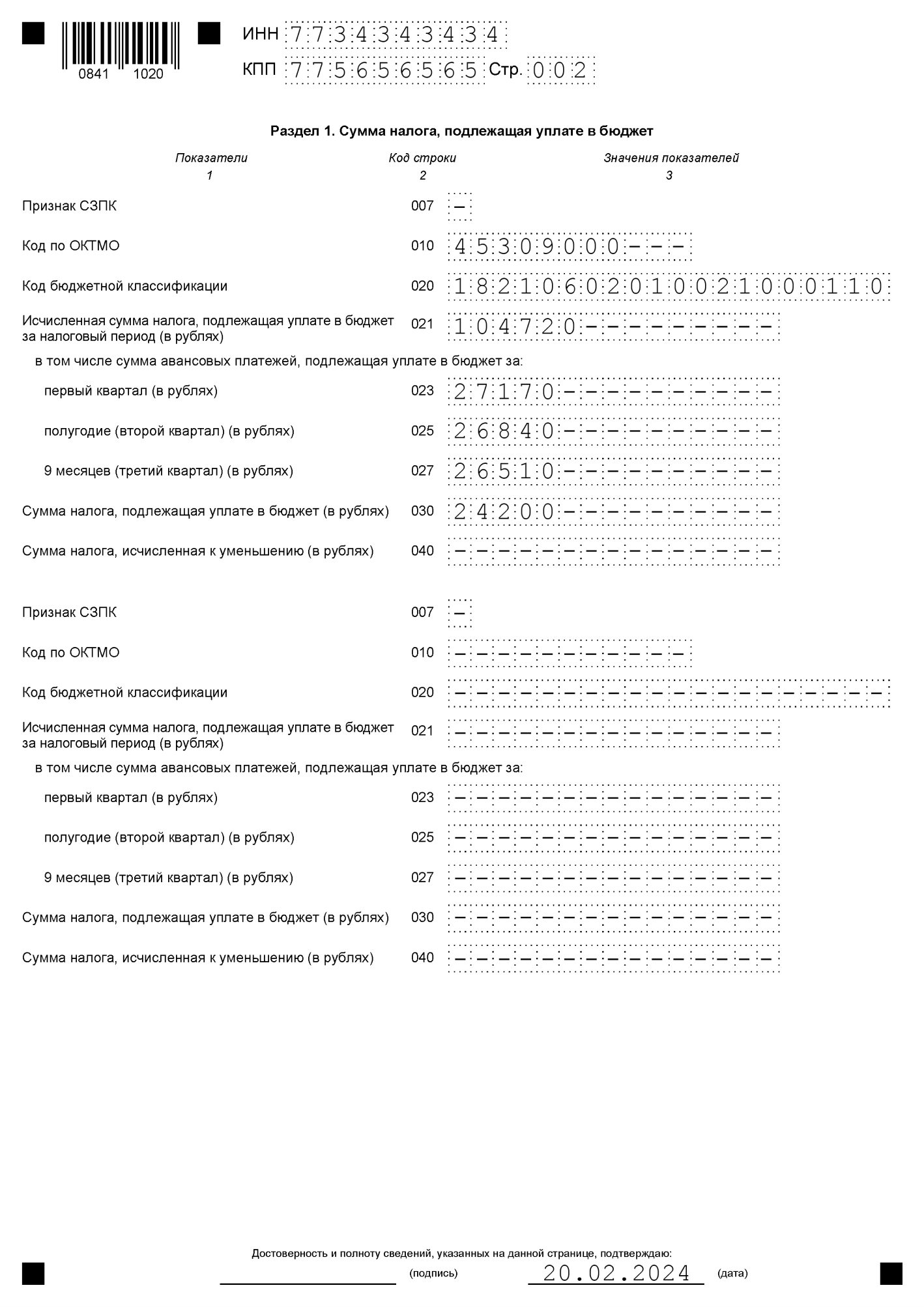

Раздел 1: итоговые суммы

Раздел 1 заполняется после того, как все расчетные разделы завершены.

-

Строка 007 отведена для признака СЗПК (участники соглашений о защите и поощрении капиталовложений).

-

Строка 010 содержит код ОКТМО.

-

Строка 020 содержит КБК. Для основного платежа: 182 1 06 02010 02 1000 110.

-

Строка 021 отражает исчисленную сумму налога за год.

-

Строки 023–027 включают авансовые платежи, перечисленные за I квартал, полугодие и 9 месяцев.

-

Строка 030 показывает сумму к доплате по итогам года (строка 021 минус сумма строк 023–027). Если результат отрицательный, заполняется строка 040 (сумма к уменьшению).

Налог на имущество организаций: срок и порядок сдачи декларации

Крайняя дата для представления декларации по налогу на имущество: 25 февраля года, следующего за отчетным. А крайний срок уплаты годового налога — 28 февраля. Поскольку декларация поступает в инспекцию раньше даты уплаты, отдельное уведомление по ЕНП в отношении среднегодовых объектов подавать не требуется.

По общему правилу декларация направляется в ИФНС по месту нахождения объекта недвижимости. Крупнейшие налогоплательщики отчитываются в инспекцию, где состоят на учете в этом качестве. Если недвижимость расположена за пределами России (территориальное море, континентальный шельф, зарубежная территория), отчет подается в ИФНС по месту нахождения самой организации.

Компания с несколькими объектами в разных инспекциях одного субъекта РФ может подать единую декларацию в одну из них. Для этого до 1 февраля года подачи нужно направить уведомление по форме, утвержденной Приказом ФНС от 19.06.2019 № ММВ-7-21/311@, в региональное УФНС. На рассмотрение отводится 10 рабочих дней, а сменить выбранную инспекцию в течение года нельзя.

Когда нужна нулевая декларация

Нулевой отчет подается в двух случаях.

-

на балансе числится недвижимость, облагаемая по среднегодовой стоимости, но ее остаточная стоимость равна нулю (объект полностью самортизирован);

-

организация применяет льготу, которая обнуляет сумму налога, но не освобождает от обязанности отчитаться.

Подавать нулевую декларацию не нужно, если у компании вообще нет недвижимости на балансе, если вся недвижимость облагается по кадастровой стоимости или если организация ведет деятельность на УСН и «кадастровых» объектов у нее нет.

Уведомление об исчисленном налоге

По объектам, облагаемым по кадастровой стоимости, уведомление по ЕНП заменяет декларацию. Российские организации такие объекты в декларацию не включают, но обязаны сообщить инспекции рассчитанную сумму. По среднегодовым объектам уведомление оформляется только при перечислении авансовых платежей.

Сроки подачи уведомлений ЕНП в 2026 году:

| Период | Срок подачи уведомления | Срок уплаты |

|---|---|---|

| I квартал 2026 | До 27 апреля 2026 | До 28 апреля 2026 |

| Полугодие 2026 | До 27 июля 2026 | До 28 июля 2026 |

| 9 месяцев 2026 | До 26 октября 2026 | До 28 октября 2026 |

| Год | До 25 февраля 2027 | До 28 февраля 2027 |

Как рассчитать налог на имущество

Налог на имущество организаций рассчитывается исходя из стоимости недвижимости, которая является объектом налогообложения. Обычно базой для расчета налога служит среднегодовая стоимость недвижимости. Расчет проводится ежеквартально, если в соответствии с законодательством региона предусмотрены авансовые платежи по налогу. В противном случае расчет производится один раз в год.

Для определенных объектов недвижимости основой для расчета налогов является их кадастровая стоимость. Этот «кадастровый» список утверждается в каждом регионе ежегодно. Он может включать, например, помещения в административно-деловых и торговых центрах, а также нежилые помещения, предназначенные для офисов, магазинов, предприятий общественного питания или бытового обслуживания.

Расчет по среднегодовой стоимости

Для начала необходимо определить среднегодовую стоимость недвижимости.

ССН = (сумма остаточной стоимости на 1-е число каждого месяца с января по декабрь + остаточная стоимость на 31 декабря) / 13

Полученное значение умножается на налоговую ставку (НС), в результате чего получается годовая сумма налога на имущество:

ССН × НС

Если в течение года выплачивались авансовые платежи, при расчете годовой суммы их нужно учесть. Сами авансовые платежи рассчитываются так:

1/4 × ССН × НС

А формула для расчета годового налога с учетом уплаченных ранее авансов будет выглядеть так:

ССН × НС - Сумма авансовых платежей

Расчет по кадастровой стоимости

Для расчета по кадастровой стоимости налоговая база берется из ЕГРН по состоянию на 1 января отчетного года.

Для расчета налога используется следующая формула:

КСН × НС

Здесь КСН — кадастровая стоимость недвижимости, а НС — налоговая ставка.

При наличии авансовых платежей, они учитываются так же, как и в случае «среднегодовых» объектов. Сначала вычисляется аванс:

1/4 × КСН × НС

Затем аванс вычитается из итоговой годовой суммы:

КСН × НС - Сумма авансовых платежей

Частые вопросы о декларации на имущество

Как заполнить декларацию, если у компании есть несколько объектов недвижимости в разных регионах?

Возможны два варианта. Первый: подать отдельные декларации в ИФНС по месту нахождения каждого объекта. Второй вариант доступен, когда объекты расположены в одном субъекте РФ, облагаются по среднегодовой стоимости, а региональный закон не предусматривает распределения налога в местные бюджеты: в этом случае можно подать единую декларацию в одну инспекцию, предварительно уведомив УФНС до 1 февраля (форма по Приказу ФНС от 19.06.2019 № ММВ-7-21/311@). Для объектов в разных субъектах единая декларация не предусмотрена.

Какой штраф за несдачу декларации на имущество организаций?

Организации грозит штраф 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки; минимум составляет 1 000 рублей, максимум: 30% от суммы (ст. 119 НК РФ). Должностному лицу назначается штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ). При задержке свыше 20 рабочих дней ИФНС вправе приостановить операции по расчетному счету (пп. 1 п. 3 ст. 76 НК РФ).

Можно ли исправить ошибку в уже поданной декларации?

Да, можно. Если организация обнаружила ошибку, приведшую к занижению налога, необходимо подать уточненную декларацию за тот период, в котором была допущена ошибка . Если же ошибка привела к излишней уплате, подача уточненки — право, а не обязанность организации . Также налоговая может запросить уточненную декларацию в ходе камеральной проверки, если выявит несоответствия.

Дарья Алексеева

Новость

Александра Кадынцева

Новость

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC