УПД в ЭДО

Стоимость отправки УПД в ЭДО

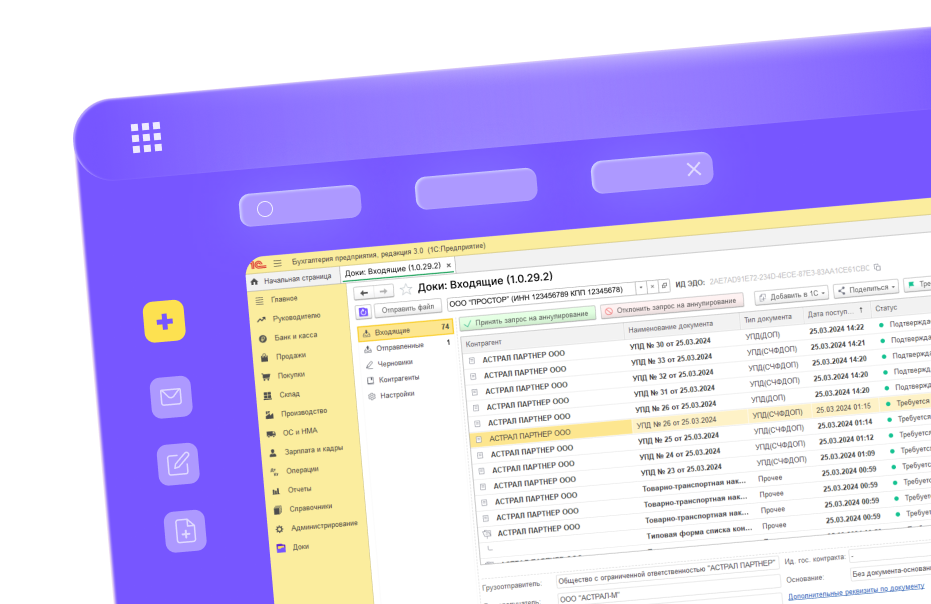

Отправляйте УПД в ЭДО — экономьте время и деньги без скрытых платежей

Что такое УПД в ЭДО

Универсальный передаточный документ — эффективное средство для учёта и обмена информацией в современном бизнесе. УПД представляет собой единую форму, способную выполнять функции как счёта-фактуры, так и первичного учётного документа.

Благодаря внедрению УПД у организаций появилась возможность существенно сократить количество документов, дублирующих друг друга при учёте хозяйственных операций. Например, такие бланки, как ТОРГ-12, М-15, ОС-1 и товарный раздел товарно-транспортной накладной, содержат одинаковые реквизиты. Вместо отдельного оформления и обмена различными «первичками» организации могут использовать УПД, объединив повторяющиеся реквизиты на одном бланке. Таким образом, процесс документирования и обмена информацией становится более структурированным и компактным.

Функциональность УПД в ЭДО

УПД в ЭДО, как и в традиционном бумажном документообороте, — это многофункциональный документ, который используют для оформления хозяйственных операций, совершаемых между участниками сделки или договора: при отгрузке товара, передаче работ, услуг или имущественных прав.

Порядок применения УПД регулирует письмо ФНС России № ММВ-20-3/96 от 21 октября 2013 года. Здесь установлена форма бумажного документа, даны рекомендации по его заполнению и перечень операций, при оформлении которых можно использовать универсальный передаточный документ.

Путём объединения реквизитов различных документов УПД может содержать все необходимые сведения о сделке. Это упрощает процессы учёта, налогообложения и аудита, а также обеспечивает целостность и удобство документации для всех сторон.

Применение УПД даёт организации законное право на:

- учёт фактов хозяйственной жизни компании;

- налоговый вычет;

- подтверждение затрат для исчисления налогов.

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании. Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется отразить в учётной политике организации возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к оформлению и учёту сделок.

Отмечается, что на практике УПД активнее используются в случаях купли-продажи продукции, где требуется детальное отражение передачи товаров, и могут включать в себя сведения из счёта-фактуры, накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ оформления подобных операций.

Если компания не является плательщиком НДС, то заполняет универсальный передаточный документ вместо первичного. УПД в этом случае служит подтверждением расходов организации. Информация о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывается стоимость покупки с учётом НДС.

Также УПД активно используется в сфере грузоперевозок. Ст. 168 НК РФ обязывает поставщиков предоставлять клиентам счета-фактуры в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать УПД одновременно с другими первичными учётными бухгалтерскими документами. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Так как универсальный передаточный документ может представлять собой счёт-фактуру с данными из «первички», покупатель на законных основаниях может использовать его для вычета НДС. Таким образом, бланк можно использовать, когда компания:

- отгружает товары покупателям или посредникам;

- передаёт права на имущество;

- оформляет результаты выполненных работ;

- подтверждает факт получения продукции или услуг.

Статусы УПД в электронном документообороте

В отличие от бумажного формата, электронный УПД имеет несколько функциональных значений (статусов):

- СЧФ — счёт-фактура.

- СЧФДОП — объединение функций счёта-фактуры и первичного учётного документа. Такой УПД можно применять как основание для вычетов по НДС и как «первичку», соответствующую требованиям № 402-ФЗ.

- ДОП — первичный учётный документ, используемый как аналог акта или накладной ТОРГ-12.

Выбирать статус электронного УПД нужно непосредственно перед его заполнением, поскольку от этого зависит порядок подписания документа. Например, СЧФДОП или ДОП, как правило, подписывают обе стороны — и отправитель, и получатель. А вот СЧФ подписывается только продавцом.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда документ содержит коды маркировки продукции или реквизиты прослеживаемости. ЭДО ИП и юридическим лицам позволяет дополнять передаточные документы необходимыми данными для работы с контрагентами.

Так, в соответствии с постановлением Правительства от 31 декабря 2020 года № 2464, участники оборота маркированных товаров обязаны передавать сведения о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора электронного документооборота. Кроме того, сами операторы обязаны передавать все УПД в приёмный комплекс налоговой (приказ ФНС от 8 июля 2022 года № ЕД-7-15/636).

Таким образом, для участников оборота маркируемой продукции и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

Как перейти на УПД

Чтобы начать применение УПД по всем правилам, нужно выполнить несколько шагов

Решить, для каких сделок будет применяться универсальный передаточный документ. Будет ли компания сама предоставлять его или же только получать от партнёров? Некоторые фирмы применяют УПД только в случае поставки продукции клиентам, а по договорам подряда используют бланки, которые утверждены внутренним приказом организации.

Утвердить форму универсального передаточного документа (для бумажной версии). Руководитель может составить отдельный приказ или внести изменения в учётную политику компании. Во втором случае изменения допускаются законодательством, так как правки не влияют на достоверность отчётности и не требуют пересчёта её показателей.

Определить сотрудников, ответственных за подписание УПД. Как правило, ими являются лица, работающие со счетами-фактурами и первичкой. Полномочия на право подписи заносят в приказ руководителя или учётную политику компании.

Согласовать использование универсальных передаточных документов с партнёрами. Для этого составляют дополнительные соглашения к договорам с контрагентами.

Как заполнять электронный УПД

Реквизиты универсальных передаточных документов с функцией СЧФ заполняются на основании п. 5 ст. 169 НК РФ:

- порядковый номер и дата формирования документа;

- наименование, адрес и ИНН обеих сторон сделки;

- номер документа, подтверждающего аванс в счёт предстоящих поставок;

- порядковый номер записи поставки или переданных имущественных прав, а также наименование товаров (по возможности указывается единица измерения);

- количество поставки или объём выполняемых работ;

- применяемая валюта;

- цена за единицу измерения без учёта налога;

- сумма акциза;

- налоговая ставка;

- полная стоимость сделки без налога;

- налог для покупателя по действующим ставкам;

- полная стоимость сделки с учётом налога;

- страна происхождения товара;

- номер таможенной декларации;

- коды продукции по ТН ВЭД ЕАЭС.

Статус ДОП заполняется на основании ст. 9 закона № 402-ФЗ. Здесь указываются следующие сведения:

- наименование и дата составления документа;

- наименование субъекта, составляющего документ;

- содержание хозяйственной операции;

- сумма или объём сделки;

- ФИО, должности и подписи ответственных лиц.

Кто подписывает УПД

Универсальный передаточный документ может подписываться как продавцом, так и покупателем. С обеих сторон подписантом может оказаться:

- руководитель организации;

- главный бухгалтер или другое уполномоченное лицо;

- индивидуальный предприниматель.

Однако для разных сторон сделки предназначены разные строки под подпись. Так, продавец подписывает строку «Товар (груз) передал, услуги, результаты работ, права сдал», а покупатель «Товар (груз) получил, услуги, результаты работ, права принял».

УПД в электронном формате подписываются усиленной квалифицированной электронной подписью. Руководители ООО и предприниматели могут получить сертификаты УКЭП только в удостоверяющем центре налоговой или у её доверенных лиц. Для сотрудников организаций возможно получение УКЭП физлица в коммерческом удостоверяющем центре.

Преимущества ЭДО при передаче УПД

Для своевременного и удобного оформления электронных УПД рекомендуем готовые решения от «Астрал-Софт». Например, 1С-ЭДО — сервис, который создан специально для клиентов «1С». Модуль бесшовно встраивается в учётную систему, поэтому устанавливать дополнительное ПО не требуется.

Для работы в облачном сервисе подключитесь к сервису Доки. Функциональность подойдёт для работы с прослеживаемой продукцией и передачи кодов маркировки в «Честный ЗНАК». Доки можно попробовать бесплатно.

Как подключиться к ЭДО для отправки УПД

1

Оставьте заявку

С вами свяжется специалист нашей компании по вашему региону — он проконсультирует по всем актуальным вопросам, поможет заполнить необходимые документы и выставит счёт

2

Выберите тариф и оплатите счет

Получите договор и счёт на оплату, подпишите и направьте скан договора вашему менеджеру, после чего оплатите счёт

3

Подключитесь к сервису

После оплаты счета вам нужно лишь подключиться к выбранному продукту, следуя инструкциям от специалиста

4

Пригласите контрагентов

Отправьте приглашение и начинайте обмен электронными документами

1

Оставьте заявку

2

Выберите тариф и оплатите счет

3

Подключитесь к сервису

4

Пригласите контрагентов

С вами свяжется специалист нашей компании по вашему региону — он проконсультирует по всем актуальным вопросам, поможет заполнить необходимые документы и выставит счёт

Получите договор и счёт на оплату, подпишите и направьте скан договора вашему менеджеру, после чего оплатите счёт

После оплаты счета вам нужно лишь подключиться к выбранному продукту, следуя инструкциям от специалиста

Отправьте приглашение и начинайте обмен электронными документами

Часто задаваемые вопросы

Новости

Рутокен ЭЦП 2.0: почему недействительна подпись

Новые правила для аптек с 1 сентября 2025

Продлены эксперименты по маркировке нескольких товарных групп

ФНС получила полномочия по оценке финансовой деятельности ООО и ИП

Операторы персональных данных перейдут на российское ПО

С 1 ноября ФНС прекратит прием обращений через операторов ЭДО

Оставьте заявку и подключите УПД в ЭДО

Хотите узнать, как перевести УПД в электронный вид? Напишите нам — ответим сразу!

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC