Каждая организация, будь то крупная корпорация или малое предприятие, обязана вести учёт своей финансовой деятельности. Одним из ключевых инструментов для этого являются отчёты, которые формируют полное представление о состоянии бизнеса, его доходах, расходах и других экономических показателях. Обычно они сдаются в определённый срок – каждый месяц, ежеквартально, полгода, 9 месяцев или раз в год.

Отправка отчётности в контролирующие органы – это обязанность каждой компании и ИП. При нарушении правил сдачи документов бизнесам может быть выписан штраф и заблокирован счёт.

В данной статье мы рассмотрим основные виды и формы отчётности для ИП и организаций, их состав, а также сроки подачи. Это позволит лучше понять важность грамотного ведения финансовой документации для успешного функционирования бизнеса.

Виды отчётности в России

Всего выделяют 4 вида документации, по которой должны отчитываться ИП и предприятия в зависимости от своей сферы деятельности:

- бухгалтерская отчётность;

- налоговая отчётность;

- статистическая отчётность;

- кадровая отчётность.

На данный момент список форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». А при подготовке и заполнении этих документов следует руководствоваться ПБУ 4/99 – специальной методичкой.

Ниже более подробно разберём каждый вид такой документации: какие именно формы туда входят и чему они посвящены.

Формы бухгалтерской отчётности

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов;

- Отчёт об инвестиционной деятельности (ОКУД 0617010) – показывает, вкладывала ли компания деньги в инвестиции и сколько (активы, ценные бумаги, недвижимость и т.д.).

Эти основные формы отчётности представляются в контролирующие органы коммерческими организациями. Что же касается НКО, обычно они предоставляют следующее:

- Бухгалтерский баланс (ОКУД 0710001);

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Основные показатели бухгалтерской отчётности и их значение

Они помогают оценить финансовое состояние и результаты деятельности компании. При составлении бухгалтерского отчёта можно определить размер следующих показателей:

- активы: ресурсы, контролируемые компанией, которые могут приносить экономическую выгоду (например, денежные средства, дебиторская задолженность, запасы);

- пассивы: обязательства компании перед кредиторами (например, кредиты, задолженность перед поставщиками);

- капитал (собственный капитал): разница между активами и пассивами, отражающая собственность акционеров.

Отчёт о движении денежных средств предоставляет данные в целом о количестве и «перемещении» денег в компании:

- денежные потоки от операционной деятельности: отражают поступление и выбытие денежных средств в результате основной деятельности;

- денежные потоки от инвестиционной деятельности: касаются приобретения и продажи активов, а также инвестиций;

- денежные потоки от финансовой деятельности: отражают движение средств, связанное с привлечением и погашением заёмного капитала и выплатами акционерам.

Отчёт о финансовых результатах формируется на основании тех показателей, которые могут показать общую сумму заработанных и потраченных денег предприятием:

- выручка: доходы от продаж товаров и услуг. Основной показатель, отражающий финансовые результаты компании;

- себестоимость: затраты на производство или приобретение товаров и услуг. Важно для расчёта валовой прибыли;

- чистая прибыль: итоговая прибыль после учёта всех доходов, расходов, налогов и процентов – важный показатель для акционеров.

Сроки сдачи основных форм бухгалтерской отчётности в 2025 году

В 2025 году всем бизнесам необходимо сдать бухгалтерскую отчётность за предыдущий год. Сделать это можно в первые 3 месяца. Последний день представления документов – 31 марта 2025 год.

Формы налоговой отчётности

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит в первую очередь от системы налогообложения. Сейчас на территории РФ действуют следующие налоговые режимы:

- основная система налогообложения (ОСНО) – универсальная форма СН. При ней налоги уплачиваются по общим требованиям;

- упрощённая система налогообложения (УСН) – это специальный налоговый режим, который позволяет упростить бухгалтерский учёт и налоговые обязательства.

- единый сельскохозяйственный налог (ЕСХН) – применяется ИП и ООО, которые занимаются сельским хозяйством (например, с/х производством);

- патентная система налогообложения (ПСН) – это также специальный режим, при котором уплачивается фиксированная налоговая сумма за определённый период времени вместо уплаты налогов на прибыль, НДС и т.д.

Ниже рассмотрим стандартные формы отчётности по налогам и взносам по 4 основным режимам налогообложения.

| Налог/Взнос | Форма отчёта | Куда и когда сдавать | Сроки подачи в 2025 году (за 2024 год) | Кто сдаёт |

|---|---|---|---|---|

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@) | В ИФНС раз в:

|

Годовой отчёт – до 28 марта За отчётный период – до 28 числа месяца* |

ЮЛ на ОСНО |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384(ред. от 18.12.2020 № ЕД-7-3/926@) | В ИФНС раз в год | Годовая декларация – до 28 марта Налог же платится в 2 этапа – первый (по итогам 6 месяцев не позднее 28 июля, второй – до 28 марта следующего года). |

ИП и КФХ, которые занимаются сельским хозяйством |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | В ИФНС по месту учёта раз в год | В налоговой орган – не позднее 25 числа* А само перечисление налогов – не позднее 28 числа* |

ИП и ООО на УСН |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | В ИФНС по месту учёта в электронном формате ежеквартально | Подача декларации – до 25 числа (включительно)* | ИП и ООО на ОСНО |

| Налог на имущество | Декларация утверждена приказом ФНС от 24.08.2022 № ЕД-7-21/766 | В ИФНС по месту нахождения имущества раз в год | Подача декларации – 25 февраля Авансовые платежи – до 28 числа* |

Все организации, которые имеют имущество |

| НДФЛ | Расчёт 3-НДФЛ утверждён приказом ФНС от 15.10.2021 № ЕД-7-11/903 (ред. от 11.09.2023 № ЕД-7-11/615@) | В ИФНС раз в:

|

Подача декларации – до 30 апреля | ИП на ОСНО |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 29.09.2023 № ЕА-7-11/696@ | В ИФНС раз в:

|

Подача декларации – не позднее 25 числа* | ИП и ООО на ОСНО, которые наняли сотрудников по ГПХ и ГПД |

| Взносы на травматизм | Форма ЕФС-1 утверждена приказом СФР от 17.11.2023 № 2281 | В ФСС по месту регистрации | Сдаётся в разные дни в зависимости от предоставляемых разделов документа:

|

ИП и ООО, у которых есть сотрудники на ГПХ и ГПД |

| Уведомления об исчисленных суммах налогов | Утверждена приказом ФНС России от 02.11.2022 № ЕД-7-8-/1047@ | В ИФНС дважды в месяц |

|

ИП на УСН, ЕСХН и ОСНО ООО на УСН И ЕСХН |

*не позднее 25/28 числа месяца, идущего после отчётного периода.

Перечень налоговых деклараций зависит также от вида деятельности организации. Например, дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Формы статистической отчётности

Статистическая отчётность – это определённый список документов, которые предоставляются в Росстат. Обычно их сдают следующие субъекты бизнеса (№ 282-ФЗ):

- индивидуальные предприниматели; организации;

- филиалы и иностранные представительства;

- государственные органы.

Формы статотчётности обновляются ежегодно. Также каждый год утверждается список организаций, который подпадает под статистическое наблюдение.

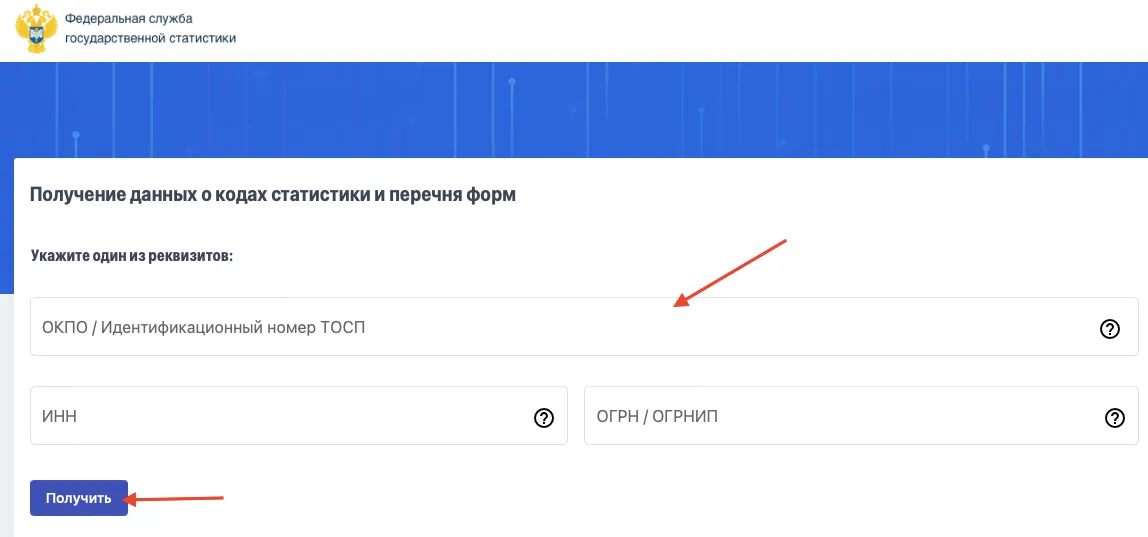

Узнать, должна ли организация сдавать промежуточную статистическую отчётность в этом году, и уточнить набор отчётов можно в специальном сервисе Росстата, указав ОКПО, ИНН или ОГРН.

Там же будут указаны актуальные формы и сроки их сдачи.

Основными формами статистической отчётности организаций и ИП, которые необходимо сдавать в Росстат, являются:

- № П-1 – Сведения о производстве и отгрузке товаров и услуг;

- № П-3 – Сведения о финансовом состоянии организации;

- № П-4 – Сведения о численности, заработной плате и движении сотрудников;

- № 3-Ф – Сведения о просроченной задолженности по з/п;

- № 1-3 – Анкета выборочного обследования рабочей силы и т.д.

Формы кадровой отчётности

С 1 января 2023 года ПФР и ФСС объединились в Социальный Фонд России (СФР), главная функция которого – проверка форм отчётности.

Благодаря слиянию федеральных органов появились некоторые изменения. Теперь организации отчитываются о трудовой деятельности наёмных работников в Фонд с помощью новой формы – ЕФС-1 (Единая форма сведений). В неё входят разделы, которые соответствуют прошлым отчётам 4-ФСС, СЗВ-ТД, СЗВ-СТАЖ и т.д. Формат и порядок заполнения нового документа утверждены приказом СФР от 17.11.2023 № 2281.

Документ сдают ИП и ООО, у которых есть сотрудники на ГПД и ГПХ, в ФСС по месту регистрации. Что касается даты представления, единого дня не существует. Обычно кадровая отчётность подаётся по факту наступления события (приём / увольнение сотрудника, перевод на другую должность и т.д.). Вот основные даты отправки документации:

- 4-ФСС – за квартал / 6 месяцев / 9 месяцев / 1 год — 25 числа;

- СЗВ-ТД – не позднее 1 рабочего дня, идущего после издания приказа;

- СЗВ-СТАЖ – раз в год 25 января.

Как сдаются заполненный формы отчётности предприятий и ИП

Сейчас контролирующие органы в основном принимают отчётность только в электронной форме через телекоммуникационные каналы связи. Для этого бизнесы обязаны установить соответствующее ПО или получить доступ к облачной программе по отправке документации.

Плюсы отправки документации в электронном виде:

- удобство (это позволяет значительно сократить время на подготовку и отправку документов. Меньше времени уходит на заполнение форм и их доставку в контролирующие органы);

- снижение ошибок (автоматизированные системы могут выполнять проверку данных на корректность, что снижает вероятность недочётов, возникающих при ручном заполнении документов);

- экономия ресурсов (использование электронных систем позволяет сэкономить на бумаге, канцелярских принадлежностях и печати документов, а также снизить затраты на почтовые услуги);

- доступность (система электронного документооборота доступна из любого места с интернетом, что позволяет сдавать отчётность в любое время);

- защита данных (современные системы обеспечивают высокие уровни безопасности и защиты данных, что снижает риски потери документов или их несанкционированного доступа).

Несмотря на то что в основном контролирующие органы принимают отчётность в электронном виде, некоторые формы можно заполнять и отправлять на бумажных носителях.

| Название формы документа | Условия, соответствующие характеристикам компании |

|---|---|

| ЕФС-1 (страховые взносы) | В организации работает менее 10 сотрудников |

| Декларация по НДС | Налоговые агенты, которые не являются плательщиками налога на добавленную стоимость (ст. 80 НК РФ) |

| Декларация по налогу на прибыль | В организации работает менее 100 сотрудников |

Типичные ошибки при сдаче отчётности

Составление документов для сдачи отчётности требует особого внимания, так как нередко можно сделать ошибки. Вот некоторые из них:

Неправильно указанные реквизиты.

Такая ошибка может привести к различным проблемам, включая неправильную интерпретацию данных, задержки в обработке отчётности, штрафы со стороны налоговых органов и потерю доверия со стороны партнёров и клиентов.

Ошибки в расчётах.

К ним относятся, например, неправильное указание арифметических операций. Это обычно приводит к неверным итоговым значениям и сбоям в анализе.

Несоблюдение сроков сдачи документов.

Поздняя подача отчётности может привести к штрафам и другим санкциям. Обычно такая ситуация происходит, когда специалист плохо знает сроки для отправки документов.

Использование устаревших форм.

Применение тех отчётов, которые уже неактуальны, могут привести к созданию неточной отчётности. Более того, разные органы могут иметь свои требования к форме и содержанию документов. Игнорирование этих требований может обернуться отказом в их приёме.

Ответственность за нарушение сроков сдачи отчётности

Если компания или ИП нарушат правила сдачи отчётности, их будут ожидать санкции в виде штрафа и блокировки банковского счёта.

| Название правонарушения | Сумма штрафа | |

|---|---|---|

| Для ЮЛ | Для должностного лица | |

| Не сдана налоговая декларации (ст. 119 НК РФ) | 5% от суммы налога в декларации за каждый месяц Минимальный размер штрафа – 1 000 рублей |

От 300 до 500 рублей |

| Не сдана отчётность в СФР (ст. 17 № 27-ФЗ) | 500 рублей | – |

| Указаны неточные данные в отчётности для СФР (ст. 17 № 27-ФЗ) | ||

| Отчётность в СФР сдана в ненадлежащем (бумажном) виде компанией, в которой числятся более 100 работников (ст. 17 № 27-ФЗ) | 1 000 рублей | – |

| Не были представлены отчётные документы в Росстат (ст.13.19 КоАП РФ) | От 20 000 до 70 000 рублей | От 10 000 до 20 000 рублей |

Также при просрочке сдачи деклараций (по НДС, имуществу, прибыли и т.д.) может заблокироваться банковский счёт. Такая мера обычно применяется в отношении тех, кто не предоставил документы в ИФНС более чем 20 рабочих дней (ст. 76 НК РФ).

Подводим итоги

Основные формы отчётности (бухгалтерский, налоговый, статистический и кадровый) компаний и ИП играют важную роль в поддержании прозрачности и контроля за финансами и деятельностью бизнесов. Разный состав и разнообразие документов служат для обеспечения качественной информации для различных заинтересованных сторон: от собственников бизнеса до государственных регулирующих органов.

Создание этих отчётов нередко требует значительных усилий и знаний в области финансов и законодательства. В этом контексте использование различных систем автоматизации, программного обеспечения для учёта и сдачи документов может быть полезным инструментом для сокращения времени и ресурсов на эти процессы.

Понимание сроков сдачи отчётности также имеет первостепенное значение, чтобы избежать штрафов и проблем с законодательством. Поэтому очень важно всегда следить за законодательством и соблюдать все правила в сфере документации.

Часто задаваемые вопросы о формах отчётности (FAQ)

Каждая организация и ИП обязаны сдавать отчётность в сфере статистики, бухгалтерии и налогов. Эти документы предоставляются в Росстат, СФР и ФНС соответственно.

Чтобы ознакомиться со всем списком отчётности, которую нужно сдавать именно вам, воспользуйтесь разными сервисами:

- Статкалендарь – в нём указаны все сроки предоставления статистической отчётности;

- специальный сервис от Росстата – с помощью ИНН вы можете увидеть полный список документации, которую вам нужно сдать за год;

- интернет-ресурс БФО – позволяет бесплатно получить информацию о финансовой отчётности любой организации.

Для использования актуальных форм отчётности следует обращаться только к законодательным ресурсам контролирующих органов.

| Бухгалтерская отчётность | Посмотреть все формы (начнёт действовать с 1 января 2025 года – за отчётный период в 2024 году) |

| Статистическая отчётность | Посмотреть все формы |

| Налоговая отчётность | Посмотреть все формы |

Если вам нужна помощь в заполнении отчётности, вы можете обратиться в следующие организации или к определённым специалистам:

- бухгалтерские фирмы: профессиональные бухгалтеры могут помочь вам с подготовкой и подачей отчётности;

- налоговые консультанты: специалисты в области налогового права могут помочь вам разобраться с налоговой отчётностью;

- государственные органы: вы можете получить информацию и консультации в налоговых инспекциях или других государственных органах, отвечающих за бухгалтерский учёт и налогообложение;

- образовательные ресурсы и семинары: вы также можете найти курсы или семинары по бухгалтерскому учёту и налоговой отчётности, где вам смогут подробнее объяснить все нюансы.

За это обычно отвечают бухгалтеры, финансовые директоры компании и сами юридические лица. В случае обнаружения правонарушений они могут быть оштрафованы.

Дарья Алексеева

Новость

Александра Кадынцева

Новость

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC