В России сейчас работают около 13 млн самозанятых. Они оформили чеков на 4,3 трлн рублей, но многие до сих пор теряют деньги из-за просроченных платежей и заблокированных счетов. Разберем, как правильно платить НПД, общаться с банками и выбирать способы приема денег. Это поможет избежать штрафов и лишних трат.

Когда и сколько платить: разбираем календарь НПД

Налоговая считает ваш налог сама. Вам остается только вовремя заплатить. Но тут есть нюансы.

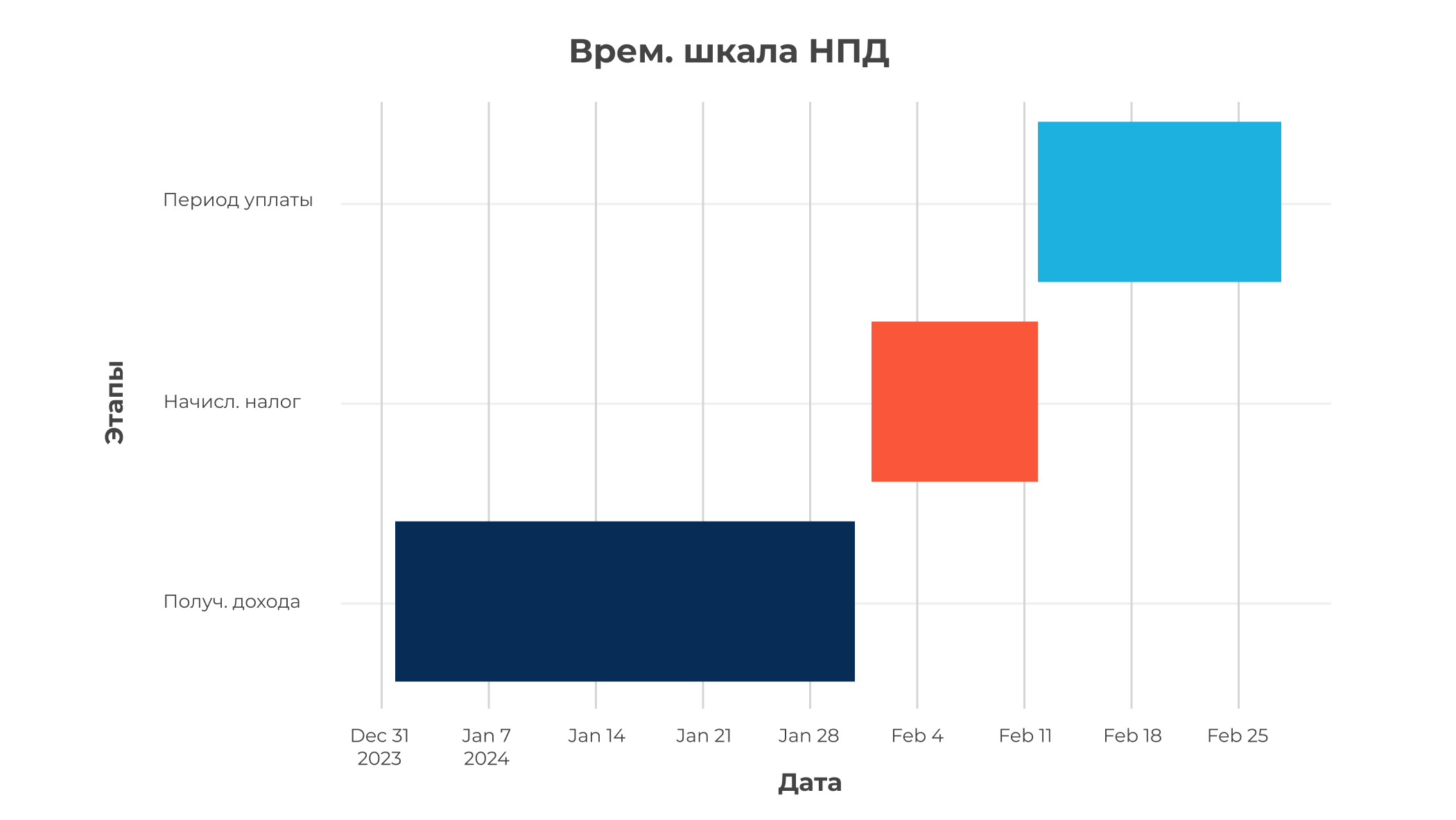

Даты, которые нельзя забывать

ФНС присылает уведомление до 12 числа следующего месяца. Заплатить нужно до 28 числа. Звучит просто, но первый период особенный — он длится с момента регистрации до конца следующего месяца.

Пример: зарегистрировались 15 июля. Первое уведомление придет в начале сентября, заплатить нужно до 28 сентября.

Почему 100 рублей — важная цифра

Если за месяц начислили меньше 100 рублей, платить не нужно. Сумма копится до следующего месяца. Как только накопится 100 рублей или больше — пора платить все сразу.

Это удобно для тех, кто работает нерегулярно. Но следите за накопленной суммой — она может вырасти незаметно.

Это удобно для тех, кто работает нерегулярно. Но следите за накопленной суммой — она может вырасти незаметно.

Почему банки блокируют счета самозанятых

Проблема серьезная. Инициатором блокировок чаще выступают банки (57%), реже — ФНС (43%). У каждой стороны свои причины.

| Кто блокирует | Главные причины | Что делать |

| Банк | Переводы людям без статуса НПД, молчание на запросы банка | Показать договоры, отвечать быстро, уведомить о статусе |

| ФНС | Неуплаченные налоги, потеря статуса НПД | Платить вовремя, следить за статусом |

Как защититься от блокировок

Обязательные шаги:

-

Сообщите банку о статусе самозанятого письменно

-

Отвечайте на запросы в течение 1-2 дней

-

Пробивайте чеки в день получения денег

-

Документируйте операции свыше 300 тыс. рублей

Полезные привычки:

-

Ведите список контрагентов с их статусами

-

Сохраняйте переписку по сделкам

-

Проверяйте актуальность статуса НПД раз в месяц

Автоматизация — ваш помощник

Чем меньше делаете руками, тем меньше ошибок. В системе НПД есть несколько уровней автоматизации.

Автоплатеж налогов

Привяжите карту к приложению «Мой налог». Налог спишется сам в нужную дату. Главное — следить за балансом карты.

Автоматические чеки

Сервисы вроде «Робочеки СМЗ» пробивают чеки за вас. Деньги пришли на счет — чек сформировался. Это исключает человеческий фактор и забывчивость.

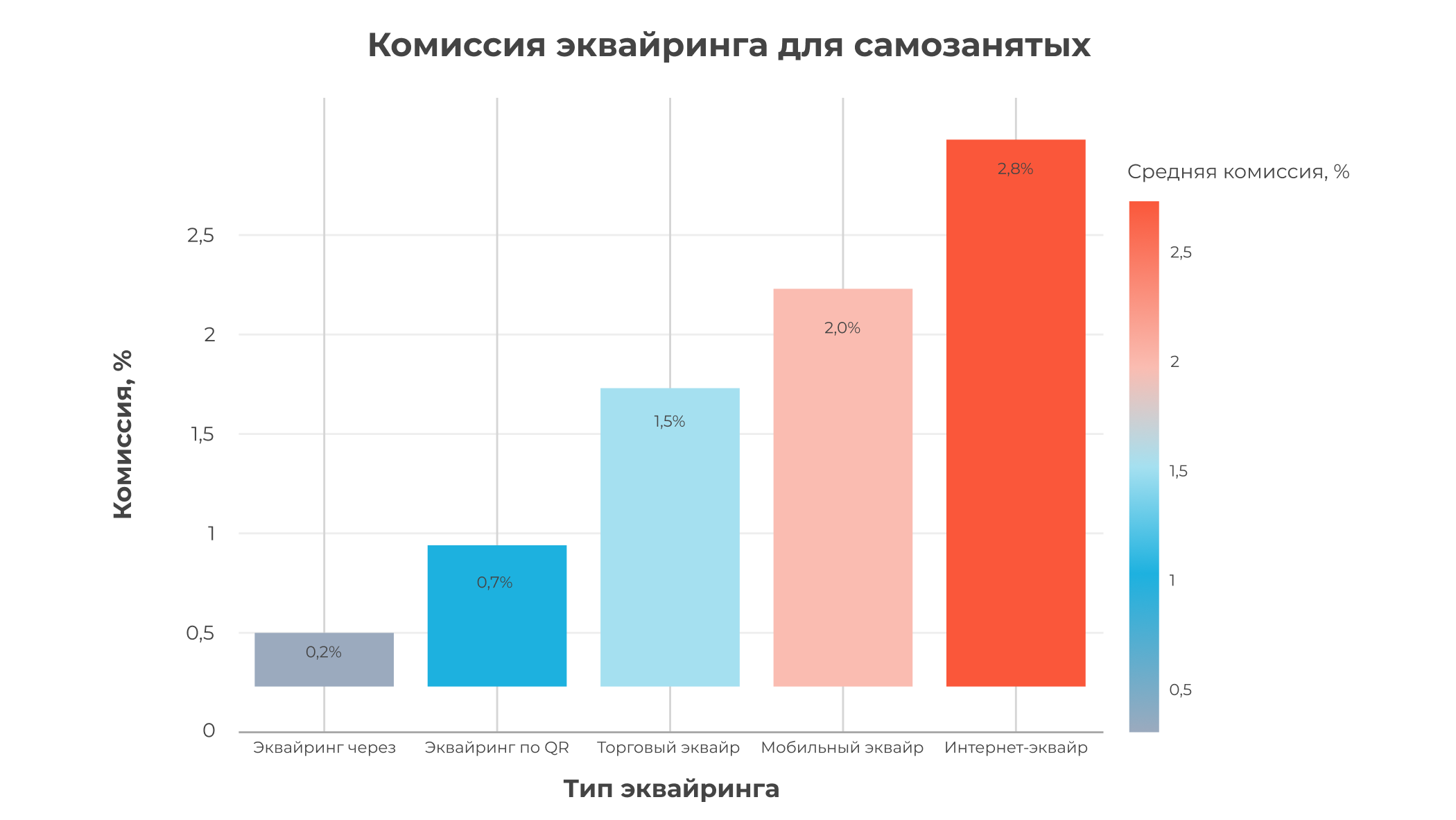

Выбираем способ приема платежей

Комиссии за эквайринг сильно различаются. Неправильный выбор может съесть заметную часть прибыли.

| Способ | Комиссия | Особенности | Кому подходит |

| Эквайринг через СБП | 0-0,5% | Нужно приложение банка | Всем, особенно при малых оборотах |

| QR-коды | 0,4-1% | Простое подключение | Офлайн-бизнесу без терминалов |

| Торговый эквайринг | 1-2% | Быстрые операции, нужен статус ИП | Магазинам, кафе |

| Мобильный эквайринг | 1,5-2,5% | Портативность, статус ИП | Курьерам, выездным услугам |

| Интернет-эквайринг | 2-3,5% | Для сайтов и приложений | Онлайн-продажам |

Практические советы по выбору

До 500 тыс./месяц — берите СБП или QR-коды. Экономия на комиссии окупит неудобства.

500 тыс.-2 млн/месяц — комбинируйте несколько способов. Основной — торговый или мобильный эквайринг, дополнительный — СБП.

Близко к лимиту 2,4 млн/год — используйте профессиональные решения с минимальным участием в процессе.

Ключевые цифры НПД на 2024 год

-

Лимит дохода: 2,4 млн рублей в год

-

Ставка с физлиц: 4%

-

Ставка с юрлиц и ИП: 6%

-

Стартовый бонус: 10 тыс. рублей

-

Средний чек в системе: 1 800 рублей

-

Минимум к доплате: 100 рублей

Для удобства ведения дел рекомендуем использовать ЭДО для самозанятых.

Самозанятые могут работать с маркетплейсами и платить налоги по льготному режиму! Чтобы упростить документооборот и соблюсти все требования, подключитесь к ЭДО с Ozon и Wildberries через сервис Доки от Астрал. Это избавит вас от рутины и поможет избежать ошибок в отчетности.

Статья была полезна?

100% читателей считают статью полезной

Расскажите подробнее

Читайте по теме

Отчетность, бухучет и налоги

Разглашение налоговой тайны: понятие и последствия

Дарья Алексеева

18.05.2026

19 403

Отчетность, бухучет и налоги

Нулевая декларация по УСН в 2026 году: пошаговая инструкция

Дарья Алексеева

15.05.2026

36 038

Отчетность, бухучет и налоги

Что делать с невыясненными поступлениями

Александра Кадынцева

14.05.2026

27 402

Отчетность, бухучет и налоги

Как отчитаться в статистику по форме 11 в 2026 году

Александра Кадынцева

12.05.2026

77 367

Отчетность, бухучет и налоги

Статистическая форма 1-Т

Дарья Алексеева

08.05.2026

80 008

Отчетность, бухучет и налоги

Как изменения в форме РСВ 2026 года повлияют на бизнес

Новость

08.05.2026

1 154

Отчетность, бухучет и налоги

Нулевой отчет ЕФС-1

Александра Кадынцева

07.05.2026

75 225

Отчетность, бухучет и налоги

Декларация по налогу на прибыль: новая форма

Новость

07.05.2026

895

Отчетность, бухучет и налоги

На какие требования ФНС можно не отвечать: документы, которые бухгалтерия не обязана предоставлять

Александра Кадынцева

07.05.2026

822

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC