Каждая организация, будь то крупная корпорация или малое предприятие, обязана вести учёт своей финансовой деятельности. Одним из ключевых инструментов для этого являются отчёты, которые формируют полное представление о состоянии бизнеса, его доходах, расходах и других экономических показателях. Обычно они сдаются в определённый срок – каждый месяц, ежеквартально, полгода, 9 месяцев или раз в год.

Отправка отчётности в контролирующие органы – это обязанность каждой компании и ИП. При нарушении правил сдачи документов бизнесам может быть выписан штраф и заблокирован счёт.

В данной статье мы рассмотрим основные виды и формы отчётности для ИП и организаций, их состав, а также сроки подачи. Это позволит лучше понять важность грамотного ведения финансовой документации для успешного функционирования бизнеса.

Виды отчётности в России

Всего выделяют 4 вида документации, по которой должны отчитываться ИП и предприятия в зависимости от своей сферы деятельности:

- бухгалтерская отчётность;

- налоговая отчётность;

- статистическая отчётность;

- кадровая отчётность.

На данный момент список форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». А при подготовке и заполнении этих документов следует руководствоваться ПБУ 4/99 – специальной методичкой.

Ниже более подробно разберём каждый вид такой документации: какие именно формы туда входят и чему они посвящены.

Формы бухгалтерской отчётности

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов;

- Отчёт об инвестиционной деятельности (ОКУД 0617010) – показывает, вкладывала ли компания деньги в инвестиции и сколько (активы, ценные бумаги, недвижимость и т.д.).

Эти основные формы отчётности представляются в контролирующие органы коммерческими организациями. Что же касается НКО, обычно они предоставляют следующее:

- Бухгалтерский баланс (ОКУД 0710001);

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Основные показатели бухгалтерской отчётности и их значение

Они помогают оценить финансовое состояние и результаты деятельности компании. При составлении бухгалтерского отчёта можно определить размер следующих показателей:

- активы: ресурсы, контролируемые компанией, которые могут приносить экономическую выгоду (например, денежные средства, дебиторская задолженность, запасы);

- пассивы: обязательства компании перед кредиторами (например, кредиты, задолженность перед поставщиками);

- капитал (собственный капитал): разница между активами и пассивами, отражающая собственность акционеров.

Отчёт о движении денежных средств предоставляет данные в целом о количестве и «перемещении» денег в компании:

- денежные потоки от операционной деятельности: отражают поступление и выбытие денежных средств в результате основной деятельности;

- денежные потоки от инвестиционной деятельности: касаются приобретения и продажи активов, а также инвестиций;

- денежные потоки от финансовой деятельности: отражают движение средств, связанное с привлечением и погашением заёмного капитала и выплатами акционерам.

Отчёт о финансовых результатах формируется на основании тех показателей, которые могут показать общую сумму заработанных и потраченных денег предприятием:

- выручка: доходы от продаж товаров и услуг. Основной показатель, отражающий финансовые результаты компании;

- себестоимость: затраты на производство или приобретение товаров и услуг. Важно для расчёта валовой прибыли;

- чистая прибыль: итоговая прибыль после учёта всех доходов, расходов, налогов и процентов – важный показатель для акционеров.

Сроки сдачи основных форм бухгалтерской отчётности в 2025 году

В 2025 году всем бизнесам необходимо сдать бухгалтерскую отчётность за предыдущий год. Сделать это можно в первые 3 месяца. Последний день представления документов – 31 марта 2025 год.

Формы налоговой отчётности

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит в первую очередь от системы налогообложения. Сейчас на территории РФ действуют следующие налоговые режимы:

- основная система налогообложения (ОСНО) – универсальная форма СН. При ней налоги уплачиваются по общим требованиям;

- упрощённая система налогообложения (УСН) – это специальный налоговый режим, который позволяет упростить бухгалтерский учёт и налоговые обязательства.

- единый сельскохозяйственный налог (ЕСХН) – применяется ИП и ООО, которые занимаются сельским хозяйством (например, с/х производством);

- патентная система налогообложения (ПСН) – это также специальный режим, при котором уплачивается фиксированная налоговая сумма за определённый период времени вместо уплаты налогов на прибыль, НДС и т.д.

Ниже рассмотрим стандартные формы отчётности по налогам и взносам по 4 основным режимам налогообложения.

| Налог/Взнос | Форма отчёта | Куда и когда сдавать | Сроки подачи в 2025 году (за 2024 год) | Кто сдаёт |

|---|---|---|---|---|

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@) | В ИФНС раз в:

|

Годовой отчёт – до 28 марта За отчётный период – до 28 числа месяца* |

ЮЛ на ОСНО |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384(ред. от 18.12.2020 № ЕД-7-3/926@) | В ИФНС раз в год | Годовая декларация – до 28 марта Налог же платится в 2 этапа – первый (по итогам 6 месяцев не позднее 28 июля, второй – до 28 марта следующего года). |

ИП и КФХ, которые занимаются сельским хозяйством |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | В ИФНС по месту учёта раз в год | В налоговой орган – не позднее 25 числа* А само перечисление налогов – не позднее 28 числа* |

ИП и ООО на УСН |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | В ИФНС по месту учёта в электронном формате ежеквартально | Подача декларации – до 25 числа (включительно)* | ИП и ООО на ОСНО |

| Налог на имущество | Декларация утверждена приказом ФНС от 24.08.2022 № ЕД-7-21/766 | В ИФНС по месту нахождения имущества раз в год | Подача декларации – 25 февраля Авансовые платежи – до 28 числа* |

Все организации, которые имеют имущество |

| НДФЛ | Расчёт 3-НДФЛ утверждён приказом ФНС от 15.10.2021 № ЕД-7-11/903 (ред. от 11.09.2023 № ЕД-7-11/615@) | В ИФНС раз в:

|

Подача декларации – до 30 апреля | ИП на ОСНО |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 29.09.2023 № ЕА-7-11/696@ | В ИФНС раз в:

|

Подача декларации – не позднее 25 числа* | ИП и ООО на ОСНО, которые наняли сотрудников по ГПХ и ГПД |

| Взносы на травматизм | Форма ЕФС-1 утверждена приказом СФР от 17.11.2023 № 2281 | В ФСС по месту регистрации | Сдаётся в разные дни в зависимости от предоставляемых разделов документа:

|

ИП и ООО, у которых есть сотрудники на ГПХ и ГПД |

| Уведомления об исчисленных суммах налогов | Утверждена приказом ФНС России от 02.11.2022 № ЕД-7-8-/1047@ | В ИФНС дважды в месяц |

|

ИП на УСН, ЕСХН и ОСНО ООО на УСН И ЕСХН |

*не позднее 25/28 числа месяца, идущего после отчётного периода.

Перечень налоговых деклараций зависит также от вида деятельности организации. Например, дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Формы статистической отчётности

Статистическая отчётность – это определённый список документов, которые предоставляются в Росстат. Обычно их сдают следующие субъекты бизнеса (№ 282-ФЗ):

- индивидуальные предприниматели; организации;

- филиалы и иностранные представительства;

- государственные органы.

Формы статотчётности обновляются ежегодно. Также каждый год утверждается список организаций, который подпадает под статистическое наблюдение.

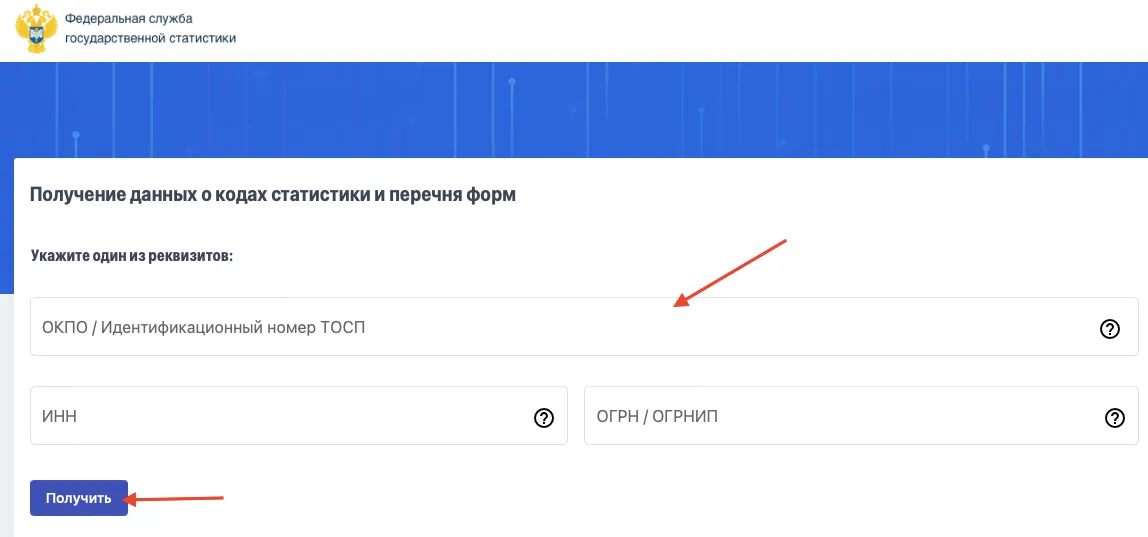

Узнать, должна ли организация сдавать промежуточную статистическую отчётность в этом году, и уточнить набор отчётов можно в специальном сервисе Росстата, указав ОКПО, ИНН или ОГРН.

Там же будут указаны актуальные формы и сроки их сдачи.

Основными формами статистической отчётности организаций и ИП, которые необходимо сдавать в Росстат, являются:

- № П-1 – Сведения о производстве и отгрузке товаров и услуг;

- № П-3 – Сведения о финансовом состоянии организации;

- № П-4 – Сведения о численности, заработной плате и движении сотрудников;

- № 3-Ф – Сведения о просроченной задолженности по з/п;

- № 1-3 – Анкета выборочного обследования рабочей силы и т.д.

Формы кадровой отчётности

С 1 января 2023 года ПФР и ФСС объединились в Социальный Фонд России (СФР), главная функция которого – проверка форм отчётности.

Благодаря слиянию федеральных органов появились некоторые изменения. Теперь организации отчитываются о трудовой деятельности наёмных работников в Фонд с помощью новой формы – ЕФС-1 (Единая форма сведений). В неё входят разделы, которые соответствуют прошлым отчётам 4-ФСС, СЗВ-ТД, СЗВ-СТАЖ и т.д. Формат и порядок заполнения нового документа утверждены приказом СФР от 17.11.2023 № 2281.

Документ сдают ИП и ООО, у которых есть сотрудники на ГПД и ГПХ, в ФСС по месту регистрации. Что касается даты представления, единого дня не существует. Обычно кадровая отчётность подаётся по факту наступления события (приём / увольнение сотрудника, перевод на другую должность и т.д.). Вот основные даты отправки документации:

- 4-ФСС – за квартал / 6 месяцев / 9 месяцев / 1 год — 25 числа;

- СЗВ-ТД – не позднее 1 рабочего дня, идущего после издания приказа;

- СЗВ-СТАЖ – раз в год 25 января.

Как сдаются заполненный формы отчётности предприятий и ИП

Сейчас контролирующие органы в основном принимают отчётность только в электронной форме через телекоммуникационные каналы связи. Для этого бизнесы обязаны установить соответствующее ПО или получить доступ к облачной программе по отправке документации.

Плюсы отправки документации в электронном виде:

- удобство (это позволяет значительно сократить время на подготовку и отправку документов. Меньше времени уходит на заполнение форм и их доставку в контролирующие органы);

- снижение ошибок (автоматизированные системы могут выполнять проверку данных на корректность, что снижает вероятность недочётов, возникающих при ручном заполнении документов);

- экономия ресурсов (использование электронных систем позволяет сэкономить на бумаге, канцелярских принадлежностях и печати документов, а также снизить затраты на почтовые услуги);

- доступность (система электронного документооборота доступна из любого места с интернетом, что позволяет сдавать отчётность в любое время);

- защита данных (современные системы обеспечивают высокие уровни безопасности и защиты данных, что снижает риски потери документов или их несанкционированного доступа).

Несмотря на то что в основном контролирующие органы принимают отчётность в электронном виде, некоторые формы можно заполнять и отправлять на бумажных носителях.

| Название формы документа | Условия, соответствующие характеристикам компании |

|---|---|

| ЕФС-1 (страховые взносы) | В организации работает менее 10 сотрудников |

| Декларация по НДС | Налоговые агенты, которые не являются плательщиками налога на добавленную стоимость (ст. 80 НК РФ) |

| Декларация по налогу на прибыль | В организации работает менее 100 сотрудников |

Типичные ошибки при сдаче отчётности

Составление документов для сдачи отчётности требует особого внимания, так как нередко можно сделать ошибки. Вот некоторые из них:

Неправильно указанные реквизиты.

Такая ошибка может привести к различным проблемам, включая неправильную интерпретацию данных, задержки в обработке отчётности, штрафы со стороны налоговых органов и потерю доверия со стороны партнёров и клиентов.

Ошибки в расчётах.

К ним относятся, например, неправильное указание арифметических операций. Это обычно приводит к неверным итоговым значениям и сбоям в анализе.

Несоблюдение сроков сдачи документов.

Поздняя подача отчётности может привести к штрафам и другим санкциям. Обычно такая ситуация происходит, когда специалист плохо знает сроки для отправки документов.

Использование устаревших форм.

Применение тех отчётов, которые уже неактуальны, могут привести к созданию неточной отчётности. Более того, разные органы могут иметь свои требования к форме и содержанию документов. Игнорирование этих требований может обернуться отказом в их приёме.

Ответственность за нарушение сроков сдачи отчётности

Если компания или ИП нарушат правила сдачи отчётности, их будут ожидать санкции в виде штрафа и блокировки банковского счёта.

| Название правонарушения | Сумма штрафа | |

|---|---|---|

| Для ЮЛ | Для должностного лица | |

| Не сдана налоговая декларации (ст. 119 НК РФ) | 5% от суммы налога в декларации за каждый месяц Минимальный размер штрафа – 1 000 рублей |

От 300 до 500 рублей |

| Не сдана отчётность в СФР (ст. 17 № 27-ФЗ) | 500 рублей | – |

| Указаны неточные данные в отчётности для СФР (ст. 17 № 27-ФЗ) | ||

| Отчётность в СФР сдана в ненадлежащем (бумажном) виде компанией, в которой числятся более 100 работников (ст. 17 № 27-ФЗ) | 1 000 рублей | – |

| Не были представлены отчётные документы в Росстат (ст.13.19 КоАП РФ) | От 20 000 до 70 000 рублей | От 10 000 до 20 000 рублей |

Также при просрочке сдачи деклараций (по НДС, имуществу, прибыли и т.д.) может заблокироваться банковский счёт. Такая мера обычно применяется в отношении тех, кто не предоставил документы в ИФНС более чем 20 рабочих дней (ст. 76 НК РФ).

Подводим итоги

Основные формы отчётности (бухгалтерский, налоговый, статистический и кадровый) компаний и ИП играют важную роль в поддержании прозрачности и контроля за финансами и деятельностью бизнесов. Разный состав и разнообразие документов служат для обеспечения качественной информации для различных заинтересованных сторон: от собственников бизнеса до государственных регулирующих органов.

Создание этих отчётов нередко требует значительных усилий и знаний в области финансов и законодательства. В этом контексте использование различных систем автоматизации, программного обеспечения для учёта и сдачи документов может быть полезным инструментом для сокращения времени и ресурсов на эти процессы.

Понимание сроков сдачи отчётности также имеет первостепенное значение, чтобы избежать штрафов и проблем с законодательством. Поэтому очень важно всегда следить за законодательством и соблюдать все правила в сфере документации.

Часто задаваемые вопросы о формах отчётности (FAQ)

Каждая организация и ИП обязаны сдавать отчётность в сфере статистики, бухгалтерии и налогов. Эти документы предоставляются в Росстат, СФР и ФНС соответственно.

Чтобы ознакомиться со всем списком отчётности, которую нужно сдавать именно вам, воспользуйтесь разными сервисами:

- Статкалендарь – в нём указаны все сроки предоставления статистической отчётности;

- специальный сервис от Росстата – с помощью ИНН вы можете увидеть полный список документации, которую вам нужно сдать за год;

- интернет-ресурс БФО – позволяет бесплатно получить информацию о финансовой отчётности любой организации.

Для использования актуальных форм отчётности следует обращаться только к законодательным ресурсам контролирующих органов.

| Бухгалтерская отчётность | Посмотреть все формы (начнёт действовать с 1 января 2025 года – за отчётный период в 2024 году) |

| Статистическая отчётность | Посмотреть все формы |

| Налоговая отчётность | Посмотреть все формы |

Если вам нужна помощь в заполнении отчётности, вы можете обратиться в следующие организации или к определённым специалистам:

- бухгалтерские фирмы: профессиональные бухгалтеры могут помочь вам с подготовкой и подачей отчётности;

- налоговые консультанты: специалисты в области налогового права могут помочь вам разобраться с налоговой отчётностью;

- государственные органы: вы можете получить информацию и консультации в налоговых инспекциях или других государственных органах, отвечающих за бухгалтерский учёт и налогообложение;

- образовательные ресурсы и семинары: вы также можете найти курсы или семинары по бухгалтерскому учёту и налоговой отчётности, где вам смогут подробнее объяснить все нюансы.

За это обычно отвечают бухгалтеры, финансовые директоры компании и сами юридические лица. В случае обнаружения правонарушений они могут быть оштрафованы.

Александра Кадынцева

Команда Астрал

Александра Кадынцева

Команда Астрал

Александра Кадынцева

Александра Кадынцева

Команда Астрал

Елена Янова

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC