С 2023 года вместо отчёта по взносам на травматизм (форма 4-ФСС) работодатели должны заполнять раздел 2 из Единой формы сведений (ЕФС-1). Сдавать документ нужно не в ФСС, а в объединённый Социальный фонд России. Разберёмся в том, как происходит заполнение раздела 2 ЕФС-1.

Состав Единой формы сведений

Единая форма сведений заменила несколько разновидностей отчётов, которые ранее нужно было сдавать в Пенсионный фонд и Фонд социального страхования. Разделы и подразделы ЕФС-1 нужно заполнять и сдавать в СФР отдельно друг от друга. Для каждой из частей установлен свой крайний срок отправки и своя периодичность сдачи.

Актуальный бланк ЕФС-1 утверждён приказом СФР № 2281 от 17 ноября 2023 года.

| Единая форма «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» | |

|---|---|

| Раздел | Подразделы |

| Титульный лист | |

| 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию (замена форм, которые ранее отправляли в ПФР) | 1. Сведения о трудовой деятельности, страховом стаже, заработной плате зарегистрированного лица |

| 1.1. Сведения о трудовой (иной) деятельности (замена СЗВ-ТД) | |

| 1.2. Сведения о страховом стаже (замена СЗВ-СТАЖ) | |

| 1.3. Сведения о заработной плате и условиях осуществления деятельности работников государственных учреждений (замена СИоЗП) | |

| 2. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии (замена ОДВ-1) | |

| 3. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (замена ДСВ-3) | 2. Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (замена 4-ФСС) | 2.1. Расчёт сумм страховых взносов |

| 2.1.1. Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными СКЕ, для государственных учреждений, а также для страхователей, исчисляющих взносы по нескольким основаниям | |

| 2.2. Сведения, необходимые для исчисления страховых взносов от несчастных случаев и профзаболеваний страхователями, которые направляют персонал в другие компании | |

| 2.3. Сведения о результатах проведённых обязательных медицинских осмотров работников и проведённой специальной оценке условий труда на начало года | |

Кому нужно заполнять раздел 2 ЕФС-1

В раздел 2 отчёта ЕФС-1 вносят информацию о работниках, которые застрахованы от несчастных случаев на производстве и профессиональных заболеваний. Поэтому сдавать отчёт должны все работодатели, которые платят за своих сотрудников страховые взносы на травматизм в соответствии с законом № 125-ФЗ от 24 июля 1998 года.

В каких случаях компания обязана уплачивать взносы на травматизм? Вносить средства необходимо, если работник:

- заключил с работодателем трудовой договор. При этом учитываются как сотрудники, которые трудятся в условиях полного рабочего дня, так и совместители;

- подписал гражданско-правовой договор (ГПД, ГПХ), в котором указана сумма страховых взносов, уплачиваемая нанимателем за подрядчика. Если это условие в ГПД не прописано, работодатель не обязан платить взносы на травматизм и вносить сведения о работнике в раздел 2 ЕФС-1.

Таким образом, сдавать раздел 2 Единой формы сведений должны:

- юридические лица, включая организации без сотрудников. Отчитаться необходимо, даже если в компании числится только директор-учредитель;

- индивидуальные предприниматели, если они приняли сотрудников в штат или заключили ГПД с подрядчиками. ИП без сотрудников заполнять раздел 2 не требуется;

- самозанятые и другие физлица без статуса ИП, если они подписали ГПД с подрядчиками.

Состав отчёта о взносах на травматизм

Чтобы отчитаться о взносах на травматизм, каждый работодатель должен заполнить титульный лист ЕФС-1, «шапку» раздела 2 и сам раздел 2. Раздел состоит из нескольких подразделов. Заполнять некоторые из этих частей нужно не всем нанимателям, а только отдельным категориям компаний и ИП.

| Номер подраздела | Какие данные нужно указать | Кто заполняет |

|---|---|---|

| Подраздел 2.1 | Расчёт сумм страховых взносов | Все работодатели |

| Подраздел 2.1.1 | Сведения об облагаемой базе для исчисления страховых взносов для организаций с выделенными самостоятельными классификационными единицами или для госучреждений, а также для страхователей, исчисляющих страховые взносы по нескольким основаниям одновременно | Компании с выделенными СКЕ, госучреждения с частичным финансированием из бюджета и работодатели, которые исчисляют страховые взносы по нескольким основаниям |

| Подраздел 2.2 | Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ от 24 июля 1998 года | Работодатели, которые направляют своих сотрудников выполнять работу у другого юрлица или ИП |

| Подраздел 2.3 | Сведения о результатах проведённых обязательных медицинских осмотров и проведённой специальной оценке условий труда | Все работодатели |

Сроки сдачи раздела 2 ЕФС-1

Сдавать раздел 2 ЕФС-1 необходимо ежеквартально. При этом отчёт заполняется нарастающим итогом: в документе указывают данные с начала года.

| Отчётный период | Крайний срок сдачи раздела 2 ЕФС-1 |

|---|---|

| I квартал | 25 апреля текущего года |

| Полугодие | 25 июля текущего года |

| 9 месяцев | 25 октября текущего года |

| Год | 25 января следующего года |

Если крайний срок сдачи формы выпадает на выходной, отправить документ можно в течение рабочего дня, следующего за этим выходным.

Помимо этого, раздел 2 Единой формы сведений необходимо сдавать в СФР при ликвидации компании. В этом случае бухгалтер должен отправить отчёт за день до того дня, когда директор подаст в ИФНС уведомление о ликвидации юрлица или о прекращении физлицом деятельности в качестве ИП.

Как заполнить раздел 2 ЕФС-1: образец

Скачать бланк ЕФС-1 можно на нашем сайте. Ниже рассмотрим, как заполнить раздел 2 для сдачи отчёта о взносах на травматизм, и приведём примеры оформления подразделов.

Титульный лист

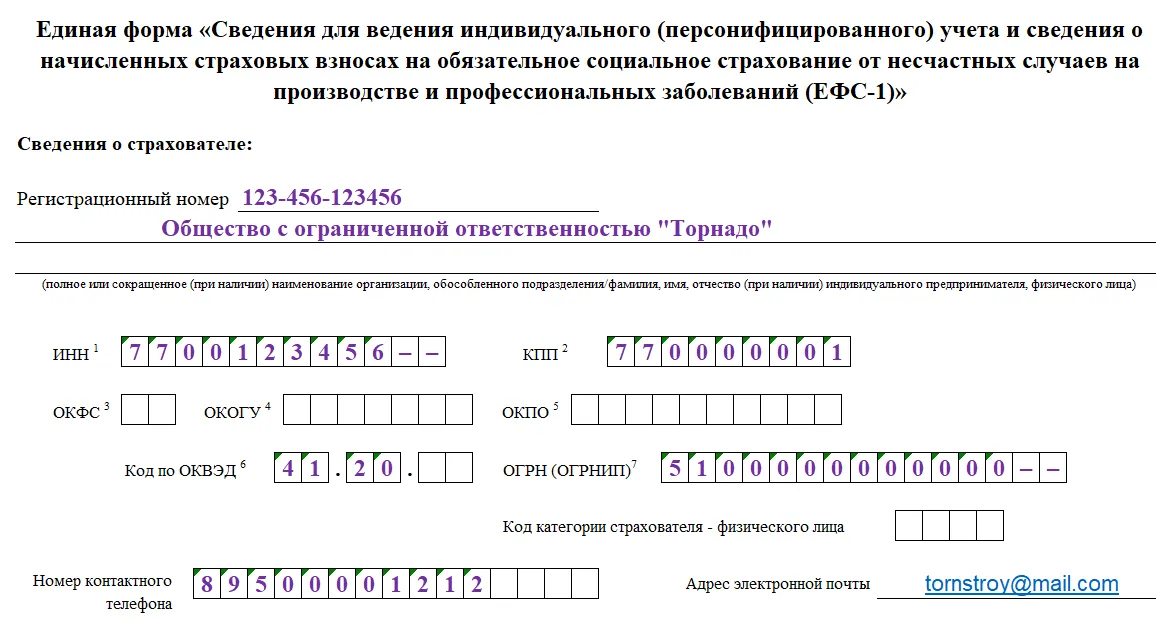

На титульном листе ЕФС-1 указывают данные компании или ИП, от лица которой бухгалтер сдаёт отчёт:

- Регистрационный номер, который присвоили компании в ПФР или СФР. Этот номер указан в выписках из ЕГРЮЛ и ЕГРИП.

- Полное название организации или Ф. И. О. предпринимателя без сокращений.

- Идентификационный номер налогоплательщика. ИНН компании нужно вписывать с начала строки, в последних двух клетках поставить прочерки.

- Код причины постановки на учёт (КПП). Это поле заполняют только юрлица.

- Коды статистики (ОКФС, ОКОГУ, ОКПО). Эти сведения вносят только государственные и муниципальные учреждения, когда сдают подраздел 1.3.

- Код деятельности компании или ИП по ОКВЭД.

- Номер ОГРН или ОГРНИП. При указании ОГРН в первые две клетки поля нужно вписать «0».

- Номер телефона без пробелов и дополнительных символов

- Адрес электронной почты.

- Код категории страхователя-физлица. Это поле необходимо заполнить, если наниматель — ИП или физлицо без статуса предпринимателя.

| Тип работодателя | Код для ЕФС-1 |

|---|---|

| Индивидуальный предприниматель | ИП01 |

| Глава крестьянского (фермерского) хозяйства, зарегистрированный в качестве ИП | ИП02 |

| Физлицо, которое платит физлицам | ФЛ01 |

| Адвокат | ФЛ02 |

| Нотариус, занимающийся частной практикой | ФЛ03 |

| Арбитражный управляющий | ФЛ04 |

| Патентованный поверенный | ФЛ05 |

| Оценщик | ФЛ06 |

| Медиатор | ФЛ07 |

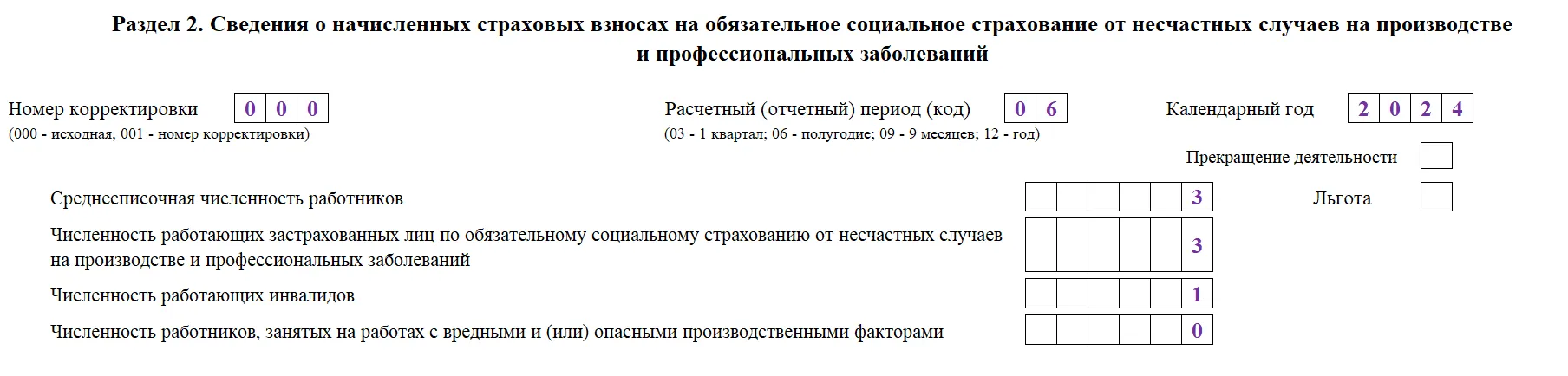

«Шапка» раздела 2

В преамбуле раздела 2 ЕФС-1 необходимо указать следующую информацию:

- Номер корректировки. Если документ подаётся по итогам отчётного периода впервые, в поле нужно вписать код «000». Если бухгалтер заполняет корректировку, необходимо указать её порядковый номер: «001», «002» и т.д.

- Код отчётного периода: «03» при отправке данных за I квартал, «06» — за полугодие, «09» — за девять месяцев, «12» — за год.

- Календарный год, за период которого заполняется отчёт.

- Среднесписочную численность работников. При расчёте учитываются все сотрудники компании с начала года.

- Количество работников, застрахованных по ОСС от несчастных случаев на производстве и профзаболеваний. Здесь и далее указывается общее число работников: и сотрудники в штате, и подрядчики на ГПД.

- Количество работающих инвалидов.

- Количество сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

Если бухгалтер сдаёт раздел 2 в связи с тем, что компания или ИП прекращает работу, в поле «Прекращение деятельности» нужно поставить «Л». В других случаях это поле не заполняется.

В поле «Льгота» необходимо поставить «Х», если бухгалтер сдаёт отчёт от лица:

- общественной организации инвалидов, среди членов которой инвалиды и их представители составляют не менее 80%;

- компании, уставный капитал которой полностью состоит из вкладов общественных организаций инвалидов. Среднесписочная численность инвалидов в такой компании должна составлять не менее 50%, а доля их заработной платы в фонде оплаты труда — не менее 25%;

- учреждения, которое создано с образовательной, культурной, лечебно-оздоровительной или другой социальной целью, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям. Единственным собственником имущества такого учреждения должна быть общественная организация инвалидов.

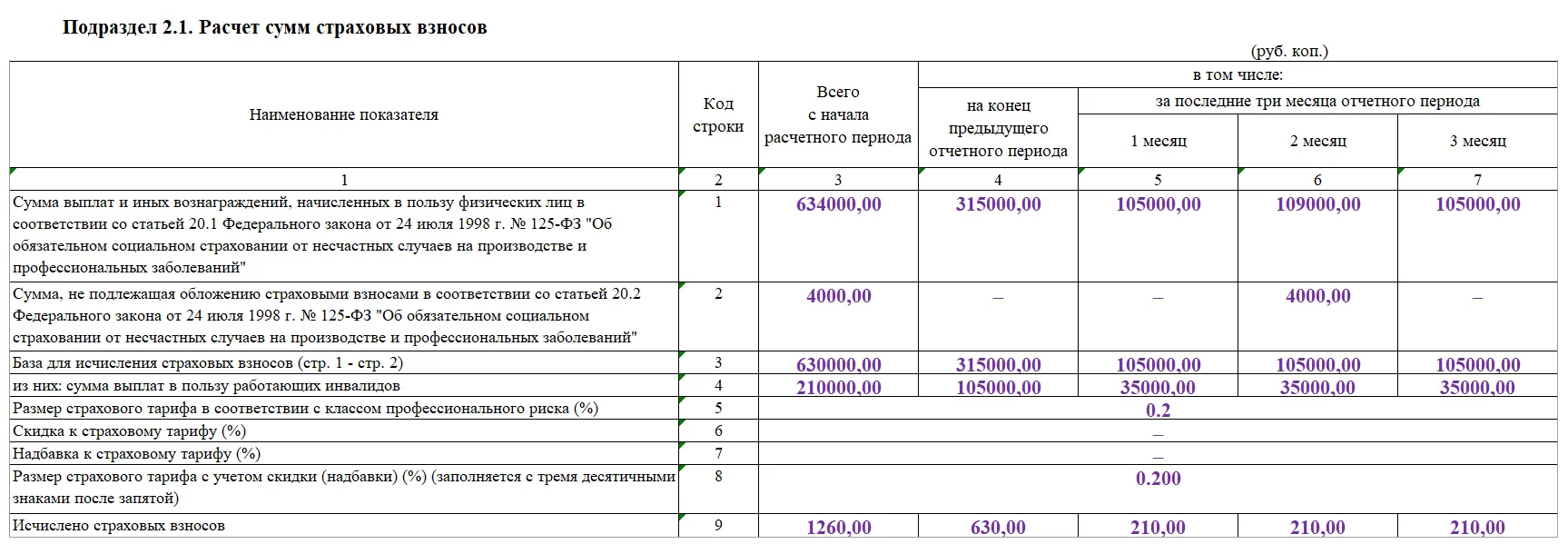

Подраздел 2.1 раздела 2

Этот подраздел обязаны сдавать все работодатели. Однако некоторым нанимателям не нужно заполнять строки 5–8 в табличной части подраздела. Это касается:

- компаний с подразделениями, выделенными в самостоятельные классификационные единицы (СКЕ);

- госучреждений и муниципальных учреждений, которые частично финансируются из бюджета;

- страхователей, которые состоят на учёте в Соцфонде одновременно по нескольким основаниям. Например, гражданин может нанять одного подрядчика от лица ИП, а другого — как физлицо.

Работодатели из перечисленных групп вместо строк 5–8 подраздела 2.1 должны заполнить подраздел 2.1.1 ЕФС-1.

В таблицу из подраздела 2.1 необходимо внести суммы страховых выплат и размеры тарифов. Данные указываются нарастающим итогом. Бухгалтеру потребуется вписать:

- Сумму выплат и иных вознаграждений, начисленных физлицу в соответствии со ст. 20.1 закона № 125-ФЗ.

- Сумму, которая не облагается страховыми взносами согласно ст. 20.2 закона № 125-ФЗ.

- Размер базы для исчисления страховых взносов. Она равна разнице между значениями, указанными в строке 1 и строке 2.

- Сумму выплат в пользу работающих инвалидов.

- Размер страхового тарифа. Размер тарифа зависит от того, к какому классу профессионального риска относится деятельность компании.

- Процент скидки к страховому тарифу. Размер скидки ежегодно устанавливает территориальный орган СФР.

- Процент надбавки к тарифу. Его также каждый год определяет территориальное отделение Соцфонда.

- Размер страхового тарифа с учётом скидки и надбавки. В этой строке необходимо указать числа с тремя десятичными знаками после запятой.

- Сумму исчисленных страховых взносов.

Образец заполнения подраздела 2.1 из раздела 2 ЕФС-1 за полугодие размещён ниже.

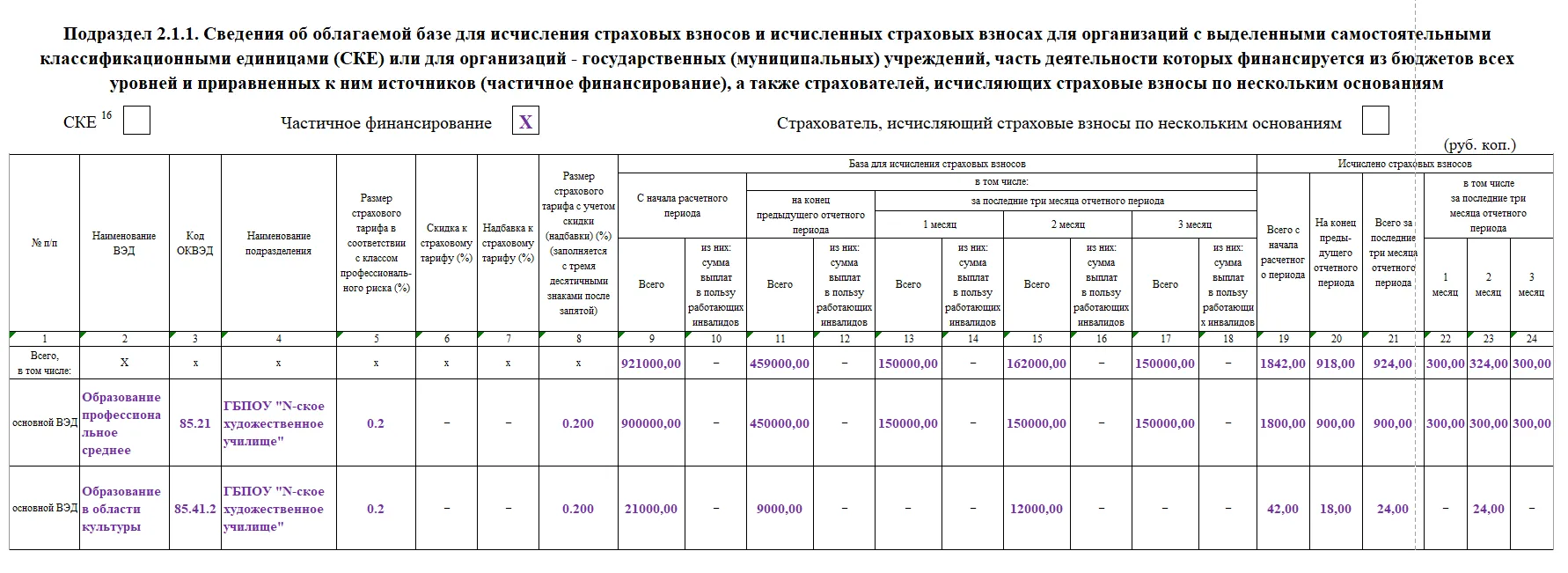

Подраздел 2.1.1 в подразделе 2.1 раздела 2

Подраздел 2.1.1 заполняют только компании с выделенными СКЕ, госучреждения с частичным финансированием из бюджета и страхователи, которые состоят на учёте в СФР по нескольким основаниям одновременно. Бухгалтеру нужно выбрать тип компании, от лица которой он подаёт отчёт. Для этого необходимо поставить «Х» в одном из полей над таблицей.

В табличной части подраздела 2.1.1 требуется указать:

- Названия и коды основного и дополнительного видов экономической деятельности. Данные приводятся в соответствии со справочником ОКВЭД. При этом для разных групп работодателей действуют свои правила:

- организации с СКЕ в качестве основного вида деятельности указывают тот, которым занимается головная компания;

- госучреждения заполняют строку «Основной ВЭД» отдельно по каждому виду финансирования;

- страхователи, которые исчисляют взносы по нескольким основаниям, заполняют строку «Основной ВЭД» по каждому основному виду деятельности, для которого используется труд застрахованных лиц.

- Наименование структурного подразделения или страхователя.

- Размер страхового тарифа. Госучреждения при этом указывают тариф, который соответствует 01 классу профессионального риска.

- Скидки и надбавки к страховому тарифу. Скидки и надбавки применяются только к страховому тарифу по основному ВЭД.

- Размер тарифа с учётом скидок и надбавок. Необходимо вписать число с тремя знаками после запятой.

- Размер базы для исчисления страховых взносов. Базу считают нарастающим итогом с начала года. Бухгалтеру необходимо следить за тем, чтобы значения из этой части совпадали с теми, которые указаны в таблице из подраздела 2.1:

- сумма по графе 9 подраздела 2.1.1 — с суммой по графе 3 строки 3 подраздела 2.1;

- графа 10 — с графой 3 строки 4;

- графа 11 — с графой 4 строки 3;

- графа 12 — с графой 4 строки 4;

- графа 13 — с графой 5 строки 3;

- графа 14 — с графой 5 строки 4;

- графа 15 — с графой 6 строки 3;

- графа 16 — с графой 6 строки 4;

- графа 17 — с графой 7 строки 3;

- графа 18 — с графой 7 строки 4.

- Сумму исчисленных страховых взносов. При этом значения также должны совпадать с данными из подраздела 2.1:

- сумма по графе 19 подраздела 2.1.1 — с суммой по графе 3 строки 9 подраздела 2.1;

- графа 20 — с графой 4 строки 9;

- графа 22 — с графой 5 строки 9;

- графа 23 — с графой 6 строки 9;

- графа 24 — с графой 7 строки 9.

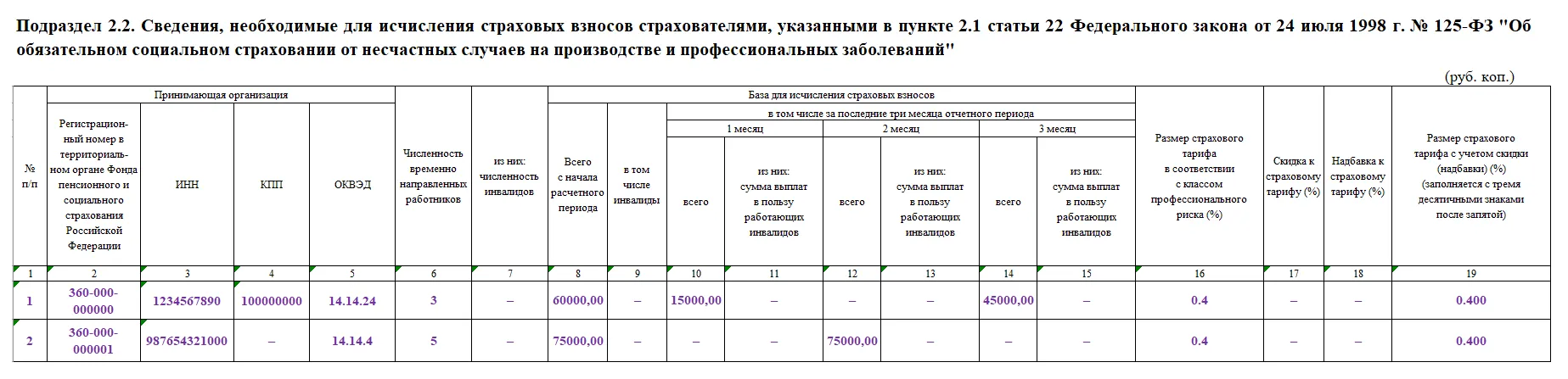

Подраздел 2.2 раздела 2

Подраздел 2.2 сдают только страхователи, указанные в п. 2.1 ст. 22 закона № 125-ФЗ от 24 июля 1998 года. Это работодатели, которые заключают с другим юрлицом или ИП договор о предоставлении труда работников и на время направляют своих сотрудников работать у контрагента.

В таблицу из подраздела 2.2 нужно внести информацию об организациях, которые временно работали с сотрудниками страхователя. Сведения о каждом юрлице или ИП требуется указывать в отдельной строке.

В табличной части необходимо указать:

- Регистрационный номер, который присвоили принимающей организации в ПФР или СФР.

- ИНН, КПП и ОКВЭД принимающей компании.

- Количество временно направленных работников.

- Количество временно направленных сотрудников-инвалидов.

- Размер базы для исчисления страховых взносов. Требуется вписать данные с начала расчётного периода и за последние три месяца отчётного периода.

- Размер страхового тарифа без учёта скидок и надбавок.

- Скидки и надбавки к страховому тарифу.

- Размер страхового тарифа с учётом скидок и надбавок. Необходимо вписать число с тремя знаками после запятой.

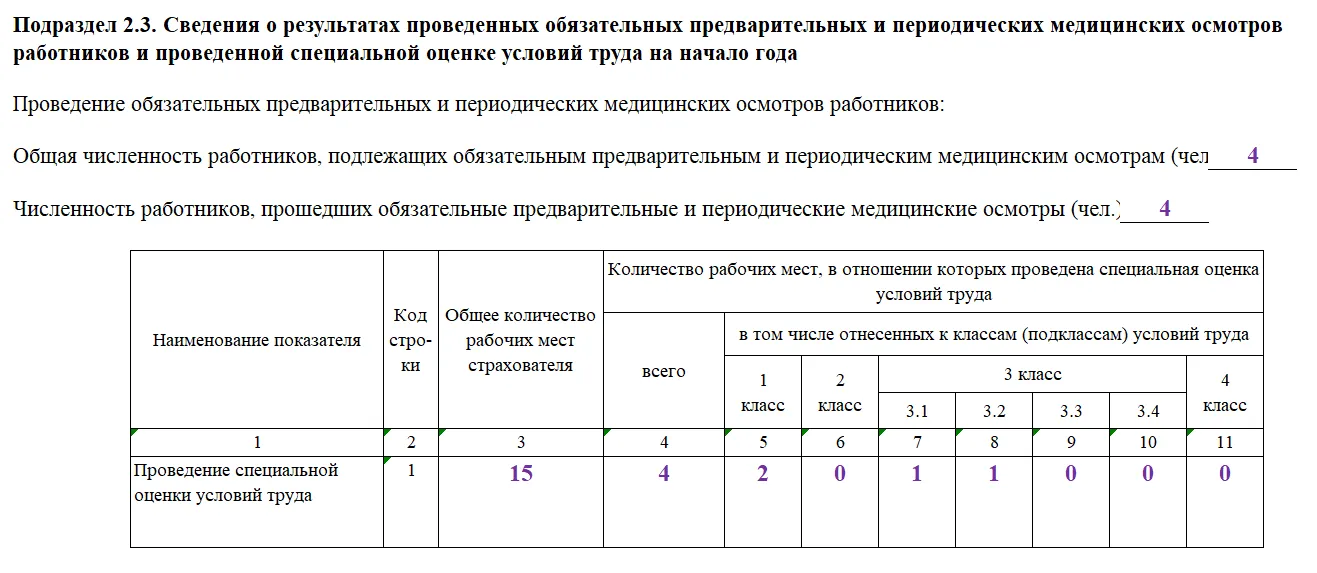

Подраздел 2.3 раздела 2

В подраздел 2.3 работодатели вносят информацию о медицинских осмотрах и специальной оценке условий труда (СОУТ). Данные указываются по состоянию на начало расчётного года, поэтому подраздел 2.3 заполняется одинаково при отчёте за каждый квартал.

Сначала бухгалтеру потребуется указать численность работников, которые должны проходить медосмотр, и количество сотрудников, которые прошли медосмотр фактически. После нужно заполнить табличную часть с данными о СОУТ. В таблицу необходимо вписать общее количество рабочих мест в компании и количество мест, в отношении которых была проведена оценка условий труда. Необходимо привести данные для каждого класса и подкласса условий труда по отдельности.

Если в компании нет сотрудников, которые обязаны проходить медосмотр, или рабочих мест, в отношении которых нужно проводить СОУТ, в соответствующих полях нужно поставить «0».

Нулевой отчёт о взносах на травматизм

Сдавать раздел 2 ЕФС-1 необходимо каждый квартал, даже если в отчётном периоде работодатель не платил страховые взносы и не проводил СОУТ. При сдаче нулевого раздела 2 нужно заполнить:

- титульный лист;

- подраздел 2.1;

- подраздел 2.3.

Другие подразделы потребуется сдать, только если в них есть показатели.

Штраф за ошибки в разделе 2 ЕФС-1

| Проступок | Размер штрафа | Правовое обоснование |

|---|---|---|

| Заполнение отчёта с ошибками, которые привели к уменьшению размера взносов | 20% от суммы взносов, если ошибки допущены неумышленно. 40%, если данные искажены умышленно | Ст. 26.29 закона № 125-ФЗ от 24 июля 1998 года |

| Несдача отчёта в установленный срок | 5% от суммы взносов, начисленных за последние три месяца | Ст. 26.30 закона № 125-ФЗ от 24 июля 1998 года |

Сдавать раздел 2 ЕФС-1 на бумаге разрешено только тем компаниям и ИП, которые зарегистрировали не более 10 сотрудников. Все остальные работодатели обязаны отправлять отчёт по взносам на травматизм в электронной форме.

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Новость

Александра Кадынцева

Новость

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC