Согласно № 54-ФЗ, необходимо использовать ККТ и формировать кассовые чеки в случае получения денежного аванса или предоплаты. Это правило распространяется как на зачет, так и на возврат оплаты.

В статье разберем, в каком порядке формируются чеки на аванс и зачет предоплаты, а также платежки, которые закрывают данные по расчету.

Аванс и предоплата: отличия

Между этими понятиями есть разница, соответственно, чеки для них также различаются.

Авансом признают передачу денег до фактического получения товара или услуги. По сути — это аналог предоплаты. Различие заключается в том, что продавец не может перечислить точный список товаров или услуг, за которые получает платеж. При этом также выдаётся кассовый чек, но оформляется он немного иначе. Предоплата может быть частичной или полной, она так же, как аванс, вносится до выдачи товара или получения услуги.

Продавец указывает признак «Аванс» в чеке, если клиент ещё не до конца определился с выбором товара или услуги. Признак способа расчета в таком случае не указывается.

«Предоплата» же назначается в том случае, когда покупатель точно знает, какой товар приобретает или какой услугой собирается воспользоваться. При этом в чеке указывается точное название приобретаемого товара либо услуги.

Также может понадобиться второй чек (на зачет предоплаты), когда покупатель получит то, что оплатил.

| Кто платит | Когда чек пробивается | Когда чек не нужен |

|---|---|---|

| Физлицо | Если предварительный платеж получен наличными или безналичным расчетом | Когда ТСЖ, садовые товарищества, потребительские кооперативы, организации в сфере образования, физкультуры и спорта, а также культурные или досуговые центры получают безналичный платеж, кроме расчетов по карте в офисе продавца. Не нужен чек, когда деньги вносятся операциями без использования ККТ. |

| Организация или ИП | При получении предварительного платежа наличными, а также при оплатах от контрагента картой | При получении предварительного платежа безналично в системе «Клиент-Банк». Если сумма вносится операциями, освобожденными от ККТ. |

При получении авансового платежа в чек нужно внести соответствующие реквизиты.

| Реквизит | Значение |

|---|---|

| Признак расчета (тег 1054) | Приход |

| Признак способа расчета (тег 1214) | Внесена полная стоимость – «предоплата 100%» или «1». Внесена частичная стоимость – «предоплата» или «2». Внесен аванс – «аванс» или «3» |

| Признак предмета расчета (тег 1212) | «Платеж» или «10» |

| Наименование предмета расчета (тег 1030) | Если внесена часть стоимости конкретного товара, работы или услуги, в чеке прописывается наименование приобретения, в счет которого поступил платеж. |

| Цена за единицу товара/услуги с учетом скидок и наценок (тег 1079) | Цена предмета платежа (сумма внесенной оплаты) |

| Сумма расчета, указанного в чеке (тег 1020) | Сумма предоплаты или аванса |

| Способ оплаты (теги 1031, 1081) | «Наличными» или «безналичными» |

Виды аванса и предоплаты

Согласно Приказу ФНС № ЕД-7-20/622@ (заменил Приказ ФНС № ММВ-7-20/229@), существует несколько вариантов предоплаты в чеке с соответствующими признаками способа расчета.

Если клиент сначала внес часть денежных средств, а на оставшуюся сумму продавец предоставил заем, нужно пробить как минимум три чека. Они формируются со следующими признаками.

| № реквизита | Вид реквизита | Что обозначает |

|---|---|---|

| 1 | 100% предоплата | Выдается чек на полную предварительную оплату, которая осуществляется до покупки товара или оказания услуги |

| 2 | Предоплата | То же самое, что в первом пункте, главное отличие – по чеку производится не 100% оплата |

| 3 | Аванс | Выдается в случаях, когда невозможно заранее определить объем товаров / услуг / работ |

| 4 | Полный расчет | Происходит при полной оплате (также с учетом авансового платежа) в момент получения клиентом товара/услуги. |

| 5 | Частичный расчет и кредит | Ставится в случае частичной оплаты с передачей товара и его последующей оплатой в кредит |

| 6 | Передача в кредит | Осуществляется при передаче товара без его покупки с последующей оплатой в кредит |

| 7 | Оплата кредита | Переводятся денежные средства после передачи товаров / услуг / работ в кредит |

Как работать с авансами и предоплатами

При поступлении частичной оплаты пользователь ККМ формирует фискальный документ с пунктами «Предоплата 100%», «Предоплата» или «Аванс».

При отгрузке товара или выполнении услуги делается закрывающий чек с признаком способа расчета «Полный расчет». Последний признак не обязательно указывать в печатной форме фискального документа, выдаваемого при отгрузке.

При последней оплате кредита нужно выбить чек, который закрывает данные о расчете.

Расходы по доставке товара могут быть включены в предоплату. Либо покупатель организует доставку своими силами, если берет эти расходы на себя.

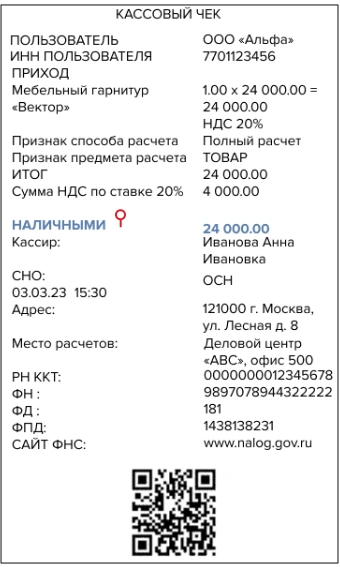

Образцы чеков на аванс и предоплату

Ниже приведены образцы чеков на предоплату и полный расчет. Обратите внимание на то, какую информацию включает в себя каждый платеж.

Чек предоплаты:

Чек полного расчета:

Когда и кто формирует чеки на зачет предоплаты и при отгрузке

Все компании и ИП должны применять ККТ на месте осуществления расчета с покупателем (клиентом) и в момент осуществления предоплаты. Продавец формирует фискальный документ в момент платежа с указанием его признака и передаёт покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днём расчета.

Клиент переводит деньги на расчетный счет поставщика

В данном случае зачисление необходимой суммы происходит не сразу, а спустя некоторое время. Поэтому при внесении предоплаты возникают вопросы: когда необходимо сформировать чек на аванс — когда деньги переведены или когда они поступили на счет продавца?

Согласно п. 5.4 ст. 1.2 54-ФЗ, при безналичных расчетах кассовый чек можно формировать не позднее рабочего дня, следующего за днем расчетов, но не позднее момента передачи товара. Поставщик может узнать о поступлении аванса из банковской выписки, которая доступна для просмотра на следующий день после зачисления денег на счет. Таким образом, он идентифицирует клиента с его заказом и сможет сформировать фискальный документ. Данные действия не нарушают требования закона.

Продавец передает товар курьерской службе для доставки покупателю

Чек на предоплату в данной ситуации формирует поставщик. Однако возникает вопрос: кто обязан пробить фискальный документ на отгрузку – продавец или курьер?

Его оформление на передачу товара является обязанностью курьерской службы, так как ККТ обязано использовать лицо, осуществляющее расчеты с покупателем (п. 1 ст. 4.3 54-ФЗ). Поскольку передача заказа в зачет предоплаты относится к расчетам и этим занимается курьер, пробить кассовый документ должен именно он.

Однако чаще всего закрывающий чек формирует продавец при передаче товара курьеру. Затем его либо направляют клиенту в электронной форме, либо передают через курьера в бумажном виде.

Как оформить чек на зачет аванса или предоплаты. Пример чека

Оформление чека на аванс или предоплату практически идентично, за исключением того, какой признак указывается. Продавец пробивает первый чек в тот момент, когда покупатель передаёт ему деньги: либо часть, либо полную сумму (при предоплате 100%).

Второй документ выдается при фактическом получении товара или услуги клиентом. При этом он указывает признак «полный расчет». В сумме должно быть отражено, что был внесен аванс или предварительная оплата.

Когда можно пробить один чек на все авансы

В некоторых случаях как организации, так и индивидуальные предприниматели могут не пробивать чек по каждой предварительной оплате. Они могут воспользоваться послаблением — пробивать один документ на все авансы. Но так делать могут только налогоплательщики ограниченного круга видов деятельности:

-

Проведение культурно-массовых мероприятий.

-

Перевозка пассажиров, багажа, грузов и грузобагажа.

-

Предоставление услуги связи.

-

Предоставление электронных услуг, перечисленных в ст. 174.2 НК РФ.

-

Услуги управляющих и ресурсоснабжающих организаций.

-

Оказание услуг охраны и систем обеспечения безопасности.

-

Услуги образовательных организаций.

Один кассовый документ на все авансы оформляют по окончании расчетного периода, в течение которого и принимали эти платежи. После окончания расчетного периода у организации есть еще 10 дней на то, чтобы успеть оформить его.

Зачет аванса за покупки в интернет

Если оплата совершается в безналичной форме через интернет, то продавец не обязан оформлять бумажный чек. Он отправляет клиенту копию фискального документа, например, на электронную почту.

Что делать, если аванс или предоплату надо вернуть

Возникает вопрос: «Как пробить чек на предоплату и аванс?». Если покупатель хочет вернуть их, продавцу нужно сформировать кассовый документ с признаком расчета «Возврат прихода». При возврате клиенту нужно составить заявление, в котором должны быть указаны его ФИО, данные паспорта и причина возврата.

Решение от «Калуга Астрал»

Для передачи всех чеков в ФНС, в соответствии с порядком применения контрольно-кассовой техники 54-ФЗ, подходит онлайн-сервис «Астрал.ОФД». Он соответствует необходимым критериям для удобной работы пользователя, работает со всеми моделями кассовой техники из официального реестра Федеральной налоговой службы.

Сервис имеет ряд дополнительных возможностей:

-

помощь с регистрацией и снятием с учета ККТ;

-

помощь в приобретении фискального накопителя;

-

выпуск квалифицированной электронной подписи;

-

услуга мониторинга работы торговых точек;

-

сервис по аналитике фискальных данных;

-

бесплатно передает информацию в систему маркировки;

-

возможность отправки копии электронного чека клиентам по SMS / Email со статусом доставки.

Техническая поддержка работает круглосуточно и без выходных, обеспечивая стабильную связь с сервером и оперативно устраняя все неисправности, которые касаются бесперебойной работы онлайн-касс. Для подключения к сервису заполните форму обратной связи.

Часто задаваемые вопросы

Нужно ли пробивать чек на аванс, если оплата поступила на расчетный счет от физического лица?

Да, при получении аванса от физического лица на расчетный счет необходимо пробивать кассовый чек.

Нужно ли пробивать второй чек (на зачет предоплаты), если отгрузка товара происходит в тот же день, что и оплата?

Да, если отгрузка товара происходит в тот же день, что и оплата, второй чек на зачет предоплаты пробивать не нужно. В этом случае достаточно одного чека с признаком способа расчета «Полный расчет» (значение «4» в ФФД 1.05). В нем указывается полная сумма расчета с учетом предоплаты, наименование товара, его цена и фактическая стоимость.

Нужно ли пробивать чек на зачет предоплаты, если клиент — юридическое лицо и оплата была безналичной?

Нет, при расчетах с юридическим лицом (даже при безналичной оплате) чек на зачет предоплаты пробивать не нужно. Это связано с тем, что зачет аванса между юрлицами не относится к расчетам наличными или электронными средствами платежа, которые требуют применения ККТ.

Почему налоговая видит сумму выручки в два раза больше, чем у меня в учете?

Возможно, налоговая видит сумму выручки в два раза больше, чем в вашем учете, из-за двойного отражения одной и той же операции в бухгалтерских или налоговых регистрах. Например, если отгрузка или оплата были случайно продублированы в учете, это приведет к завышению общей суммы выручки.

Как пробить чек на возврат, если товар оплачивался авансом в одном чеке, а отгрузка была в другом?

При возврате товара, оплаченного авансом в одном чеке, а отгруженного в другом, необходимо сформировать один чек на возврат с признаком способа расчета «Полный расчет». Это связано с тем, что отгрузка товара уже произошла, и возврат осуществляется после зачета предоплаты.

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Новость

Новость

Новость

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC