Кассовая дисциплина в 2026 году играет важную роль в эффективном управлении финансами любого предприятия. Выполнение основных правил по работе с наличными является ключевым аспектом успешного ведения бизнеса. Сюда относятся:

-

взаимодействие с кассовым аппаратом и учет всех денежных операций;

-

правильный расчет наличных средств в ККТ;

-

оформление документов для касс;

-

работа с лимитом остатка ККТ.

В статье расскажем, что такое КД и из чего она состоит. А также разберемся, что нового появилось в кассовой дисциплине в 2026 году и как адаптироваться к этим изменениям.

Что такое касса, кассовая дисциплина и кто должен ее соблюдать

Для начала дадим четкое определение некоторых понятий, связанных с КД.

Операционная касса — это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер. Часто под кассой предприятия понимается вся совокупность операций с наличными деньгами: прием выручки, выдача заработной платы, расчеты с подотчетными лицами, хранение банкнот и монет и т.д.

Онлайн-касса или контрольно-кассовая техника — это один из инструментов, через который деньги попадают в систему. ККТ представляет собой специальное устройство, предназначенное для фиксации фискальных данных о взаиморасчетах с ФЛ в любой форме или организациями/ИП в наличной форме.

Кассовая дисциплина — свод правил приема, выдачи, хранения и документирования наличных для организаций и ИП. Правила для КД были разработаны Центробанком РФ:

-

Указание Банка России от 09.12.2019 N 5348-У — утверждает правила наличных расчетов;

-

Указание Банка России от 11.03.2014 N 3210-У — устанавливает, как нужно вести все денежные операции.

Все юридические лица обязаны соблюдать кассовую дисциплину вне зависимости от организационно-правовой формы, налогового режима и масштаба деятельности. ИП тоже подчиняются этим требованиям, хотя для них предусмотрен ряд послаблений.

| Правило | Порядок соблюдения |

|---|---|

| Лимит по остатку кассы | Устанавливается приказом и не превышается в ходе работы. |

| Документы для оформления прихода и расхода наличных средств | Использование приходных и расходных кассовых ордеров, а также таких документов, как: книга учета денежных средств; кассовая книга; журнал регистрации кассовых документов; платежные ведомости; инвентаризационная опись бланков строгой отчетности и ценных бумаг. |

| Лимит на ведение наличных расчетов | По одному договору с юридическими и физическими лицами не должен превышать лимит в 100 тысяч рублей. |

| Расход наличных денежных средств | Наличные средства должны расходоваться только на цели, разрешенные Центробанком РФ, например, на выплату заработной платы, соцвыплаты, покупку товаров и прочее |

| Использование онлайн-касс | Применяют все, кто обязан это делать в соответствии с Федеральным законом 22.05.2003 № 54-ФЗ |

| Выдача документов по ККТ | Выдача чеков, БСО и других фискальных данных, которые предусмотрены законом |

Что нового в кассовой дисциплине с 2026 года

В 2026 году в порядок ведения кассовой дисциплины вводятся некоторые корректировки.

-

Обязанность принимать цифровой рубль. Федеральный закон от 23.07.2025 № 248-ФЗ обязывает организации, ИП и банки обеспечить прием платежей в цифровых рублях начиная с 1 сентября 2026 года. Покупатели получат возможность оплачивать покупки через универсальный платежный QR-код. Переход запланирован поэтапно: конкретные сроки привязаны к годовой выручке бизнеса и статусу обслуживающей кредитной организации. Например, продавцы с годовой выручкой до 5 млн рублей, а также точки, расположенные вне зоны действия мобильной связи или интернета, получили освобождение от этой обязанности.

-

ТС ПИоТ на кассовых зонах. Розничные продавцы маркированных товаров с 1 июля 2026 года обязаны применять на кассовых зонах технические средства получения информации о товаре (ТС ПИоТ). Этот модуль заменяет собой разрешительный режим. Он работает совместно с ККТ: распознает подлинность кода DataMatrix до завершения расчета, блокирует продажу при некорректной маркировке и передает данные в систему «Честный ЗНАК».

-

НДС в чеках для упрощенцев. Некоторые организации и ИП на УСН еще в 2025 году стали плательщиками НДС. Автоматическое освобождение от налога предоставляется при условии, что доходы за предшествующий год не превысили установленный порог. В 2025 году этот порог составляет 60 млн рублей, в 2026 году снизился до 20 млн рублей. Упрощенцы, не получившие освобождение, обязаны выделять ставку и сумму НДС в кассовых чеках по каждому виду товаров, работ и услуг. Требование закреплено в абз. 10 п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ, и никаких исключений для пониженных ставок 5% или 7% не предусмотрено. Если НДС в чеке не выделен, продавцу грозит штраф.

Специфика ведения кассовой дисциплины для разных категорий

На крупные компании распространяется полный набор обязанностей. Необходимо рассчитать и утвердить лимит остатка кассы, оформлять каждый приходный и расходный ордер, вести кассовую книгу. Суммы сверх лимита подлежат ежедневной сдаче в банк; исключение составляют дни выплаты зарплаты.

Субъекты малого предпринимательства вправе не устанавливать лимит остатка кассы (абз. 10 п. 2 Указания № 3210-У). При этом все прочие требования сохраняются: документальное оформление операций, соблюдение лимита расчетов наличными в 100 000 рублей по одному договору, применение ККТ.

Для индивидуальных предпринимателей действуют три послабления.

-

лимит остатка кассы устанавливать не нужно;

-

ИП вправе не оформлять приходные и расходные ордера и не вести кассовую книгу (п. 4.1, 4.6 Указания № 3210-У);

-

наличные из кассы можно расходовать на личные нужды, не связанные с предпринимательской деятельностью.

Вместе с тем ИП, которые применяют ККТ, ведут фискальный учет без каких-либо сокращений: формируют чеки, отчеты об открытии и закрытии смен, передают данные через ОФД.

Кассовые документы в 2026 году

Рекомендуемые бланки и правила заполнения документов, необходимых для учета кассовых операций, содержатся в Постановлении Госкомстата от 18.08.1998 № 88.

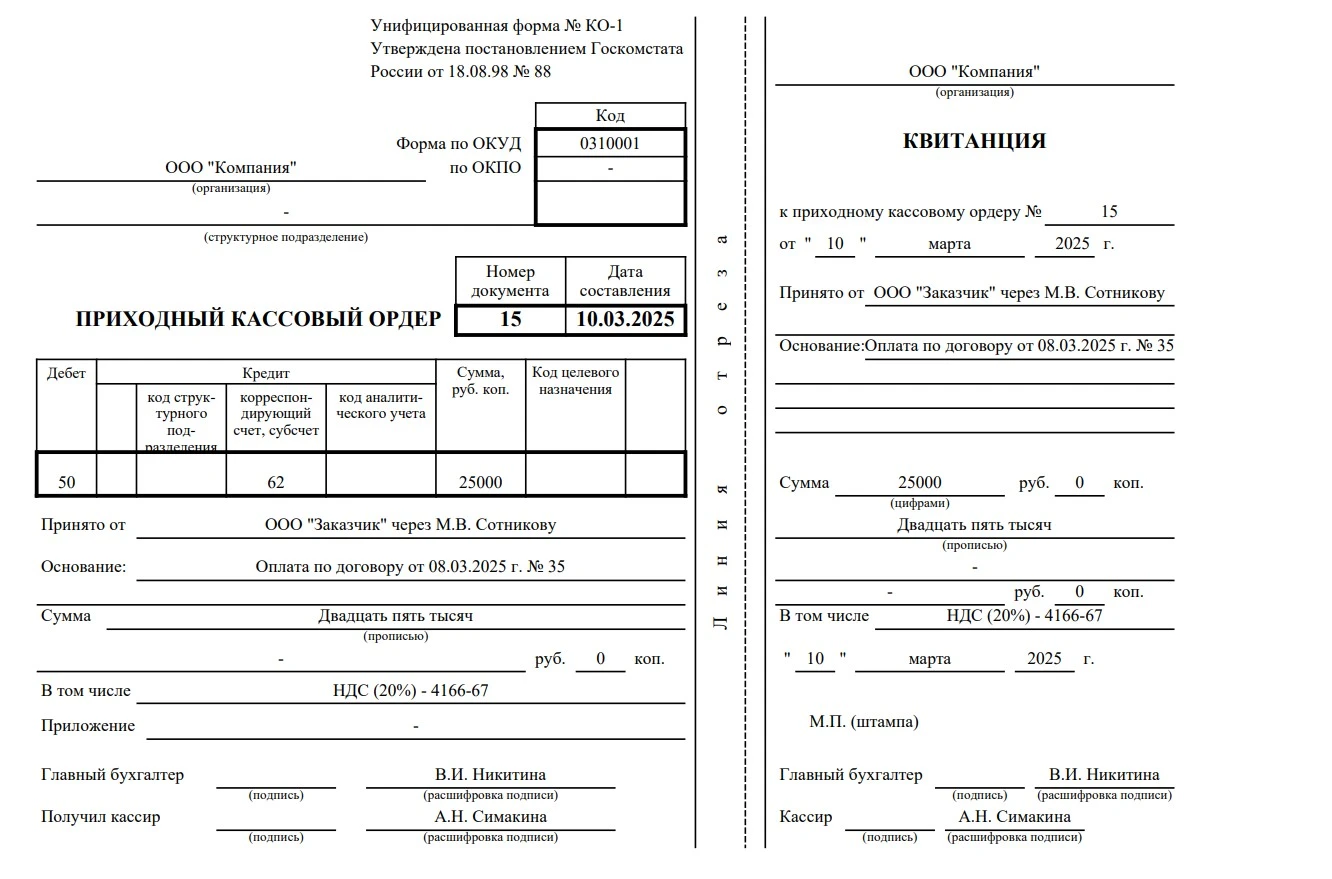

Приходный кассовый ордер

ПКО оформляется по форме КО-1, утвержденной Постановлением Госкомстата от 18.08.1998 № 88. Ордер составляется при каждом поступлении наличных в кассу: от покупателей, с расчетного счета, от подотчетных лиц, в качестве возврата займа.

При этом деньги в кассу вносятся так:

-

Вноситель передает деньги кассиру.

-

После пересчета кассир сверяет полученную сумму с указанной в ПКО, подписывает ордер и квитанцию к нему.

-

Квитанция с печатью (при ее наличии) передается вносителю.

-

Если обнаружено расхождение, кассир предлагает довнести разницу. При отказе деньги возвращаются вносителю, а ПКО перечеркивается.

Вся наличная выручка, поступившая через ККТ за рабочий день, оприходуется одним ПКО на общую сумму по данным отчета о закрытии смены.

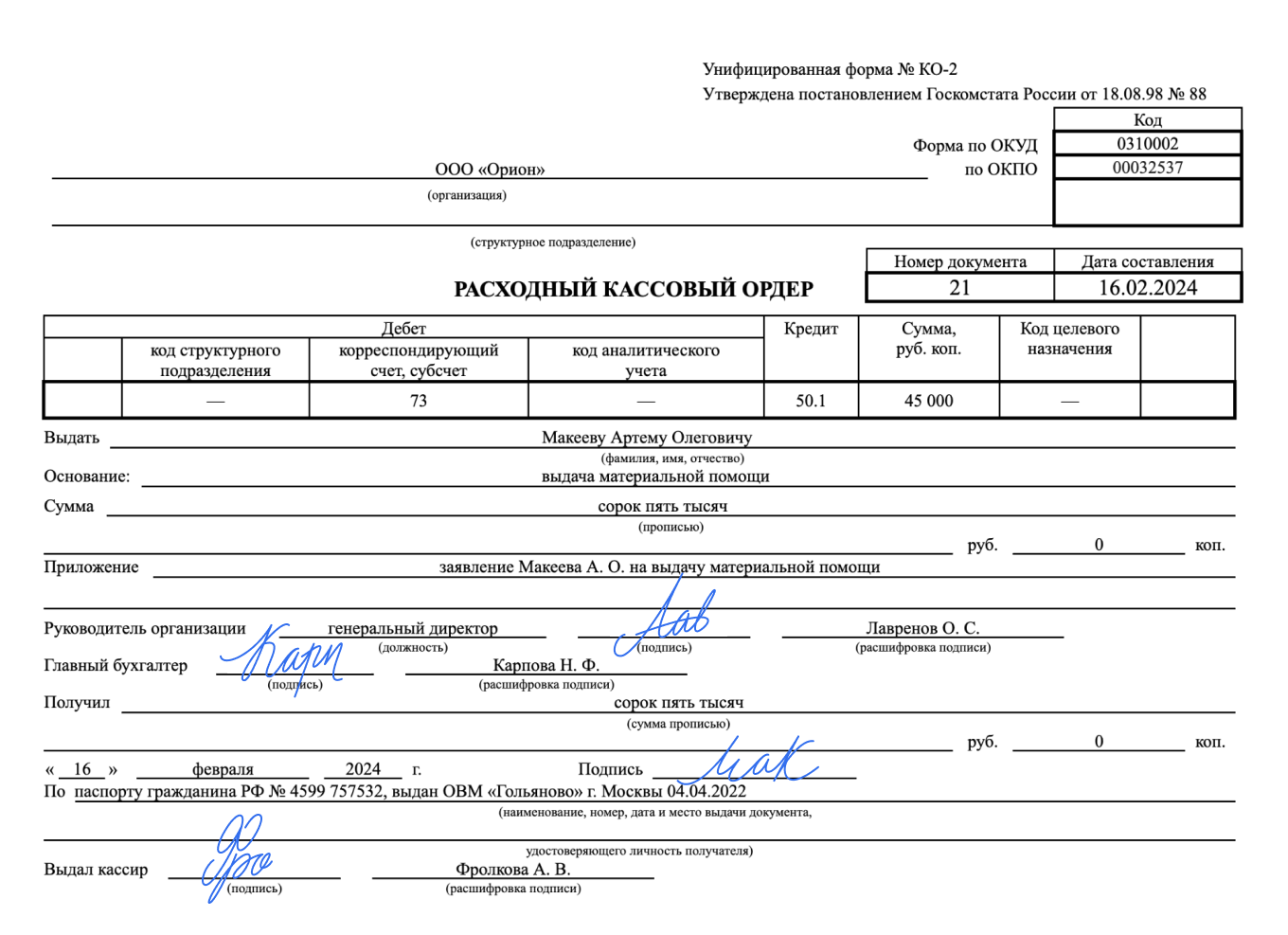

Расходный кассовый ордер

РКО составляется по форме КО-2 при каждой выдаче наличных: заработная плата, подотчетные средства, оплата поставщику, выдача займа.

Как проводится выдача денег:

-

Кассир проверяет правильность заполнения РКО, идентифицирует получателя по документу, удостоверяющему личность, или иным способом, закрепленным во внутреннем регламенте организации.

-

После выдачи суммы получатель ставит подпись в ордере. Если деньги выдаются по доверенности, она прилагается к РКО.

При выплате зарплаты по ведомости РКО оформляется на фактически выданную сумму после закрытия ведомости. Требование проставлять запись или оттиск штампа «депонировано» напротив фамилий работников, не получивших зарплату, было отменено еще в 2020 году. Однако сам порядок депонирования невыданных сумм при этом сохраняется.

Журнал регистрации приходных и расходных кассовых документов

Журнал ведется по форме КО-3 и фиксирует все ПКО и РКО до момента их передачи кассиру. Ответственность за ведение журнала лежит на бухгалтерии, а не на кассире. ИП, которые освобождены от оформления ордеров, журнал не ведут.

Кассовая книга

Форма КО-4 обязательна для каждой организации: ведется одна книга по юридическому лицу плюс отдельные книги для подразделений, хранящих наличные. Записи вносит кассир в день совершения операции на основании ПКО и РКО. Допускается ведение книги как на бумаге, так и в электронном виде с последующей распечаткой.

По окончании рабочего дня кассир подсчитывает остаток, сверяет его с фактическим наличием денег и передает лист кассовой книги вместе с приложенными документами на проверку главному бухгалтеру. Если за день не было ни одной кассовой операции, запись не делается.

Внутренние документы компании

Здесь можно выделить три формы, которые должны быть у каждой компании, работающей с ККТ и наличными.

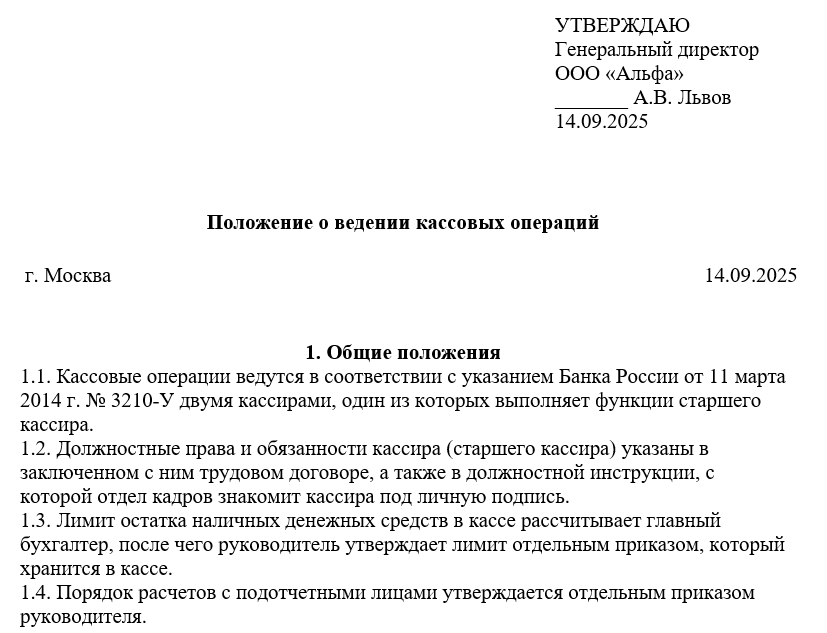

Положение о ведении кассовых операций

Это внутренний документ, устанавливающий регламент кассовой дисциплины и правила осуществления денежных операций в кассе организации. В нем обычно содержатся следующие правила:

-

открытие и закрытие кассы;

-

порядок проведения операций;

-

положения хранения кассовых документов;

-

ответственность работников за денежные средства и т.д.

Положение о кассовой дисциплине составляется в произвольной форме.

Приказ об установлении лимита остатка наличных в кассе

Лимит вводится в действие распорядительным документом (приказом) руководителя. Срок его действия организация определяет по своему усмотрению: на квартал, на год или бессрочно. Если приказ не издан, лимит приравнивается к нулю, а любой остаток наличных в кассе на конец дня автоматически считается сверхлимитным.

Приказ об отмене лимита

Малые предприятия и ИП вправе оформить приказ об отмене лимита, сославшись на абз. 10 п. 2 Указания № 3210-У. Рекомендуемая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка». Приказ сохраняет силу до его отмены или до момента, когда организация утратит статус малого предприятия.

Дополнительные документы для кассовой дисциплины

Расчетно-платежная ведомость

При выдаче зарплаты наличными применяются формы Т-49 (расчетно-платежная) и Т-53 (платежная), утвержденные Постановлением Госкомстата от 05.01.2004 № 1. Срок выплаты составляет до 5 рабочих дней, включая день получения наличных в банке.

Книга учета принятых и выданных кассиром денежных средств

Форма КО-5 предназначена для организаций, в которых работает несколько кассиров. Старший кассир выдает разменную наличность операционным кассирам в начале смены и принимает ее обратно по окончании рабочего дня. Каждая такая операция фиксируется в книге с подписями обеих сторон.

Лимит остатка кассы

Лимит остатка кассы – это сумма денежных средств, которая может находиться в кассе организации в конце рабочего дня или другого временного периода. Устанавливается, как правило, для обеспечения безопасности и контроля за наличностью, а также для ограничения рисков, связанных с ее хранением и использованием.

Установление лимита остатка кассы позволяет предотвратить потери, кражи или несанкционированное использование наличных средств, а также облегчить учет и контроль за финансами.

Как рассчитывается лимит

Указание № 3210-У содержит две формулы на выбор организации.

Формула 1 — по объему поступлений:

Лимит = (Объем поступлений наличных за расчетный период) / (Количество рабочих дней расчетного периода) × (Количество дней между днями сдачи наличных в банк)

Формула 2 — по объему выдач:

Лимит = (Объем выдач наличных за расчетный период) / (Количество рабочих дней расчетного периода) × (Количество дней между днями получения наличных в банке)

На что можно расходовать наличные из кассы в 2026 году

Действующие правила наличных расчетов содержат закрытый перечень целей, на которые разрешено направлять наличную выручку из кассы:

| Цель расходования | Ограничение |

|---|---|

| Выплата зарплаты, стипендий, социальных пособий | Без ограничений по сумме |

| Оплата товаров, работ, услуг | До 100 000 ₽ по одному договору |

| Выдача подотчетных средств | До 100 000 ₽ по одному договору с контрагентом |

| Возврат за товары (работы, услуги) | В пределах стоимости возвращенного товара |

| Страховые возмещения по договорам страхования | Из страховых премий |

| Личные нужды ИП | Без ограничений |

| Выплаты по операциям банковского платежного агента | Согласно договору |

Лимит наличных расчетов между юридическими лицами, между ИП, а также между организацией и ИП равен 100 000 рублей по одному договору. Ограничение распространяется на весь срок действия договора, а не на отдельный платеж. На расчеты с физическими лицами лимит не действует.

Хранение денег в кассе в 2026 году

Указание № 3210-У не устанавливает конкретных требований к оборудованию кассового помещения (сейф, решетки, сигнализация). Организация решает эти вопросы самостоятельно. Место проведения кассовых операций и меры по сохранности наличных определяет руководитель.

Минимальный набор, сложившийся на практике, включает:

-

металлический сейф или несгораемый шкаф;

-

ограничение доступа посторонних лиц;

-

назначение материально ответственного кассира с заключением договора о полной материальной ответственности.

Упрощенный порядок ведения кассовых операций

Воспользоваться упрощенным порядком могут две категории: ИП и субъекты малого предпринимательства (включая микропредприятия).

Для ИП послабления максимальны. Предприниматель вправе не оформлять ПКО и РКО, не вести кассовую книгу, не утверждать лимит остатка. Если ИП ведет книгу учета доходов и расходов по НК РФ, дублировать эти сведения в кассовых документах не требуется.

Для малых предприятий упрощение сводится к одному пункту: отсутствие обязанности устанавливать лимит остатка кассы. Все остальные требования (оформление ордеров, ведение кассовой книги, соблюдение лимита расчетов) действуют без изъятий.

Как проводить инвентаризацию денежных средств

Инвентаризация кассы заключается в пересчете фактического остатка наличных и сверке с данными кассовой книги. В 2026 году порядок проведения инвентаризации регулируется ФСБУ 28/2023 (утв. Приказом Минфина от 13.01.2023 № 4н) и Указанием ЦБ от 11.03.2014 № 3210-У.

Основанием для проведения этой процедуры служит приказ руководителя (форма ИНВ-22 или самостоятельно разработанная).

Алгоритм действий:

-

создание комиссии из независимых сотрудников;

-

получение расписки от кассира о сдаче всех документов;

-

полистный пересчет наличных;

-

сверка с остатком по кассовой книге;

-

фиксация расхождений в акте (рекомендуемая форма № ИНВ-15).

Акт подписывают все члены комиссии и материально ответственное лицо. При выявлении недостачи или излишка кассир дает письменное объяснение. По результатам руководитель принимает решение: излишки приходуются, недостача взыскивается с виновного лица.

Контроль кассовой дисциплины

Внутренний контроль организация обеспечивает самостоятельно: регулярные инвентаризации, проверка кассовых документов главным бухгалтером, внутренний аудит (если он предусмотрен внутренними регламентами).

Внешний контроль возложен на ФНС. Проверки кассовой дисциплины и применения ККТ проводят территориальные налоговые инспекции. В ходе проверки инспекторы анализируют полноту оприходования наличной выручки, соблюдение лимита остатка кассы и лимита расчетов наличными, правильность оформления кассовых документов, применение ККТ и выдачу чеков.

Штрафы за нарушение кассовой дисциплины в 2026 году

Основной состав нарушений содержится в ст. 15.1 КоАП РФ и ст. 14.5 КоАП.

| Нарушение | Штраф для должностного лица | Штраф для юридического лица |

|---|---|---|

| Нарушение порядка работы с наличными (ст. 15.1 КоАП) | 4 000–5 000 ₽ | 40 000–50 000 ₽ |

| Неприменение ККТ (ч. 2 ст. 14.5 КоАП) | 25–50% суммы расчета, но не менее 10 000 ₽ | 75–100% суммы расчета, но не менее 30 000 ₽ |

| Повторное неприменение ККТ при сумме расчетов от 1 млн ₽ (ч. 3 ст. 14.5 КоАП) | Дисквалификация на 1–2 года | Приостановление деятельности до 90 суток |

| Применение ККТ с нарушением требований (ч. 4 ст. 14.5 КоАП) | 1 500–3 000 ₽ | 5 000–10 000 ₽ |

| Невыдача чека покупателю (ч. 6 ст. 14.5 КоАП) | 2 000 ₽ | 10 000 ₽ |

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Александра Кадынцева

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC