С 2023 года вместо отчета ДСВ-3 компании и ИП заполняют новую форму: подраздел 3 из раздела 1 Единой формы сведений (ЕФС-1). Разберемся, кто обязан сдавать подраздел 3 ЕФС-1 в 2026 году и какую информацию необходимо внести в этот документ.

Кто представляет подраздел 3 ЕФС-1

Подраздел 3 ЕФС-1 сдают только те компании и ИП, которые перечисляют за сотрудников дополнительные страховые взносы на накопительную пенсию согласно Федеральному закону от 30.04.2008 № 56-ФЗ. Два случая перечисления ДСВ описаны в ст. 7 и ст. 8 данного закона:

-

удержание ДСВ из заработной платы работника по его заявлению;

-

уплата взносов работодателя из собственных средств организации.

Индивидуальные предприниматели сдают подраздел 3, только если у них есть наемные работники, за которых перечислялись ДСВ. За себя ИП этот подраздел не заполняет: программа государственного софинансирования пенсионных накоплений по Закону № 56-ФЗ предполагает, что физическое лицо может уплачивать взносы самостоятельно через банк, но отчитывается перед СФР именно работодатель по удержаниям из зарплаты и по собственным взносам в пользу работника.

Состав отчета ЕФС-1

Единую форму сведений утвердили в 2022 году перед созданием Социального фонда России, который заменил Пенсионный фонд и Фонд социального страхования. ЕФС-1 состоит из нескольких разделов и подразделов. Каждая из частей формы заменяет один из отчетов, которые ранее было нужно отправлять в ПФР или ФСС.

| Раздел / подраздел | Что содержит |

|---|---|

| Подраздел 1.1 раздела 1 | Сведения о трудовой (иной) деятельности |

| Подраздел 1.2 раздела 1 | Сведения о страховом стаже |

| Подраздел 1.3 раздела 1 | Сведения о зарплате работников госучреждений |

| Подраздел 2 раздела 1 | Основания для досрочной пенсии |

| Подраздел 3 раздела 1 | ДСВ на накопительную пенсию |

| Раздел 2 (подразделы 2.1, 2.2, 2.3) | Взносы на травматизм, СОУТ, медосмотры |

Подразделы ЕФС-1 необходимо заполнять и сдавать отдельно друг от друга. Для каждой части формы установлена своя периодичность сдачи и свой крайний срок отправки. Но к любому подразделу в обязательном порядке прикладывается титульный лист ЕФС-1.

Зачем нужен подраздел 3 из раздела 1 ЕФС-1

Подраздел 3 выполняет одну задачу: подтверждает перед Социальным фондом, что работодатель перечислил ДСВ на накопительную пенсию конкретных работников. Без этих сведений СФР не может разнести суммы по индивидуальным лицевым счетам застрахованных лиц, а значит, деньги не попадут на накопительную часть пенсии сотрудника.

Механизм уплаты ДСВ работает так.

Как заполнить подраздел 3 ЕФС-1 (ДСВ-3): образец

Чтобы отправить в СФР сведения о сотрудниках, за которых перечислены дополнительные страховые взносы, бухгалтеру потребуется заполнить титульный лист ЕФС-1 с информацией о компании и подраздел 3 с данными работника.

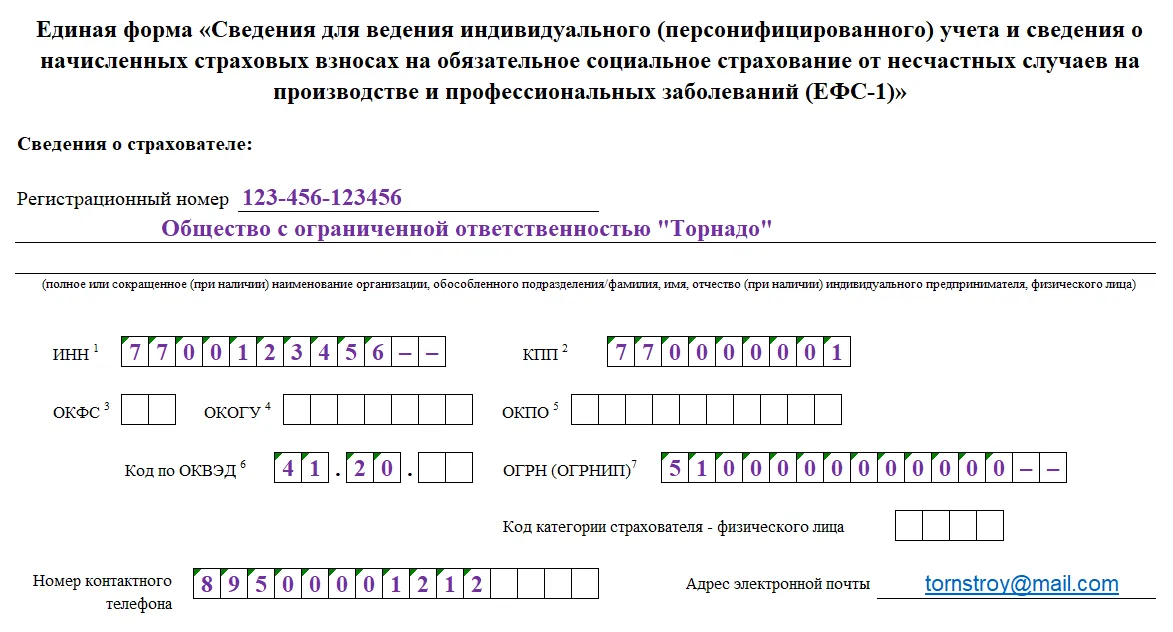

Титульный лист

Перечислим ключевые особенности заполнения титульного листа.

-

Регистрационный номер в СФР указывается тот, что присвоен организации при регистрации в качестве страхователя. Номер можно найти в уведомлении СФР или в выписке из ЕГРЮЛ/ЕГРИП.

-

Наименование организации вписывается полностью, без сокращений. Для ИП указываются фамилия, имя и отчество.

-

ИНН заполняется с первой клетки. Для юридических лиц (10 знаков) в двух последних клетках ставятся прочерки. Для ИП (12 знаков) заполняются все клетки.

-

КПП заполняют только юридические лица.

-

ОКВЭД берется из ЕГРЮЛ/ЕГРИП на дату сдачи отчета.

-

ОГРН / ОГРНИП. При указании ОГРН (13 знаков) в первых двух клетках 15-значного поля проставляются нули («00»), ОГРН вписывается начиная с третьей клетки. ОГРНИП (15 знаков) заполняет все клетки поля.

-

Код категории страхователя-физлица заполняется, только если работодатель является ИП или физическим лицом. Коды: ИП01 (индивидуальный предприниматель), ФЛ01 (физлицо, производящее выплаты физлицам), ФЛ02 (адвокат), ФЛ03 (нотариус) и другие согласно классификатору в приложении к приказу.

-

Контактный телефон и адрес электронной почты вносятся без пробелов и лишних символов.

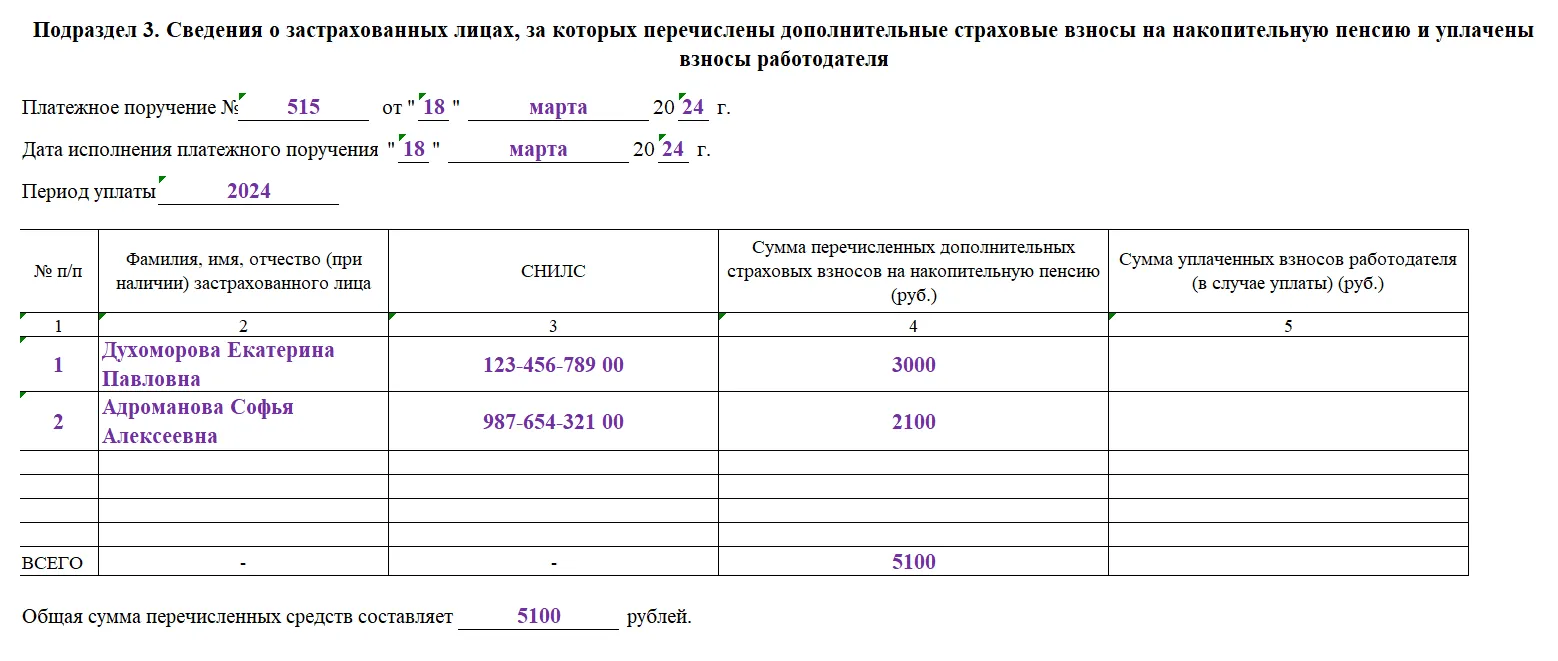

Подраздел 3 раздела 1

Подраздел 3 состоит из шапки с реквизитами платежного поручения и таблицы с данными работников.

Особенности заполнения полей над таблицей:

-

В поле «Платежное поручение» вносятся номер, дата оформления и дата исполнения платежного поручения, которым были перечислены ДСВ. В один подраздел 3 вписывается только одно платежное поручение. Если за квартал было несколько платежных поручений (например, ежемесячные перечисления), на каждое оформляется отдельный подраздел 3.

-

В поле «Период уплаты» указывается год, за который перечислены ДСВ. Поле заполняется обязательно.

Табличная часть:

| Графа | Что указывать | Особенности |

|---|---|---|

| 1. № п/п | Сквозная нумерация по возрастанию | Без пропусков и повторений |

| 2. ФИО застрахованного лица | Фамилия, имя, отчество (при наличии) | На русском языке, в именительном падеже, без сокращений |

| 3. СНИЛС | Страховой номер | Формат: XXX-XXX-XXX-XX или XXX-XXX-XXX XX |

| 4. Сумма ДСВ на накопительную пенсию | Взносы, удержанные из зарплаты работника | Заполняется, если платежка по КБК удержаний |

| 5. Сумма взносов работодателя | Взносы из средств организации | Заполняется, если платежка по КБК взносов работодателя |

-

КБК для дополнительных страховых взносов, удержанных из зарплаты работника: 797 1 02 02041 06 1100 160.

-

КБК для взносов работодателя в пользу застрахованных лиц: 797 1 02 02042 06 1100 160.

Под таблицей в поле «Общая сумма перечисленных средств составляет ___ рублей» вписывается итог по соответствующей графе (4 или 5). Эта сумма должна совпадать с суммой платежного поручения.

Астрал Отчет 5.0

Сроки сдачи подраздела 3 ЕФС-1 в 2026

Подраздел 3 сдается ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом. Если 25-е число выпадает на выходной или нерабочий праздничный день, срок переносится на ближайший рабочий день.

| Отчетный квартал | Крайний срок сдачи в 2026 году |

|---|---|

| I квартал (январь, февраль, март) | 27 апреля 2026 |

| II квартал (апрель, май, июнь) | 27 июля 2026 |

| III квартал (июль, август, сентябрь) | 26 октября 2026 |

| IV квартал (октябрь, ноябрь, декабрь) | 25 января 2027 |

Сведения указываются не нарастающим итогом. Если в каком-то квартале ДСВ не перечислялись, подраздел 3 за этот квартал не подается.

Штрафы за несдачу или ошибки в подразделе 3 ЕФС-1 в 2026 году

Ответственность за нарушения при сдаче ЕФС-1 установлена ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ.

| Нарушение | Размер санкции | Основание |

|---|---|---|

| Несдача подраздела 3 в установленный срок | 500 руб. за каждого работника, по которому не поданы сведения | Абз. 3 ст. 17 Закона № 27-ФЗ |

| Представление недостоверных сведений | 500 руб. за каждого работника | Абз. 3 ст. 17 Закона № 27-ФЗ |

| Сдача в бумажном виде при обязанности сдавать электронно | 1 000 руб. | Абз. 4 ст. 17 Закона № 27-ФЗ |

Дополнительно на должностное лицо организации может быть наложен административный штраф по ст. 15.33.2 КоАП РФ в размере от 300 до 500 рублей.

Типичные ошибки, приводящие к штрафам:

-

несоответствие ФИО или СНИЛС данным на индивидуальном лицевом счете;

-

указание неверной суммы (расхождение с платежным поручением);

-

использование устаревшего бланка ЕФС-1;

-

попытка указать в одном подразделе 3 и удержания из зарплаты, и взносы работодателя (а это разные платежные поручения, разные КБК, и для каждого заполняется свой экземпляр подраздела).

Частые вопросы о подразделе 3 ЕФС-1

Нужно ли ИП сдавать подраздел 3 ЕФС-1 за себя?

Нет. Подраздел 3 заполняет работодатель по наемным работникам, за которых перечислены ДСВ. Если ИП уплачивает дополнительные взносы на собственную накопительную пенсию, он делает это напрямую через банк, без подачи подраздела 3 в СФР.

Нужно ли сдавать подраздел 3, если работник уволился, но взносы за него перечислялись в текущем квартале?

Да. Если платежное поручение по ДСВ было исполнено в отчетном квартале, сведения по этому работнику включаются в подраздел 3 независимо от того, продолжает он работать в организации или нет.

Чем подраздел 3 ЕФС-1 отличается от старой формы ДСВ-3?

По содержанию различий почти нет: те же графы, тот же набор данных. Разница в том, что ДСВ-3 был самостоятельным отчетом, а подраздел 3 входит в состав ЕФС-1 и сдается вместе с титульным листом единой формы. Порядок заполнения табличной части и правила указания реквизитов платежного поручения сохранились.

Нужно ли заполнять строку «Период уплаты» в подразделе 3?

Да, поле «Период уплаты» в подразделе 3 является обязательным для заполнения, в нем указывается календарный год, за который были перечислены дополнительные страховые взносы на накопительную пенсию

Можно ли сдать подраздел 3 на бумаге?

Только если общая численность застрахованных лиц у страхователя за предшествующий отчетный период составляет 10 человек и менее. При 11 и более застрахованных лицах отчет принимается исключительно в электронном виде с УКЭП (п. 2 ст. 8 Закона № 27-ФЗ). За нарушение формата предусмотрен штраф 1 000 рублей.

Дарья Алексеева

Александра Кадынцева

Александра Кадынцева

Дарья Алексеева

Новость

Александра Кадынцева

Новость

Александра Кадынцева

Александра Кадынцева

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC