Электронный документооборот для бизнеса

Стоимость подключения ЭДО для бизнеса

Подберите тариф под ваши задачи

Зачем нужен ЭДО для бизнеса

Виды ЭДО

Существует несколько типов систем электронного документооборота, которые различаются по своим функциональным возможностям и сфере применения. В целом, можно выделить три основные категории:

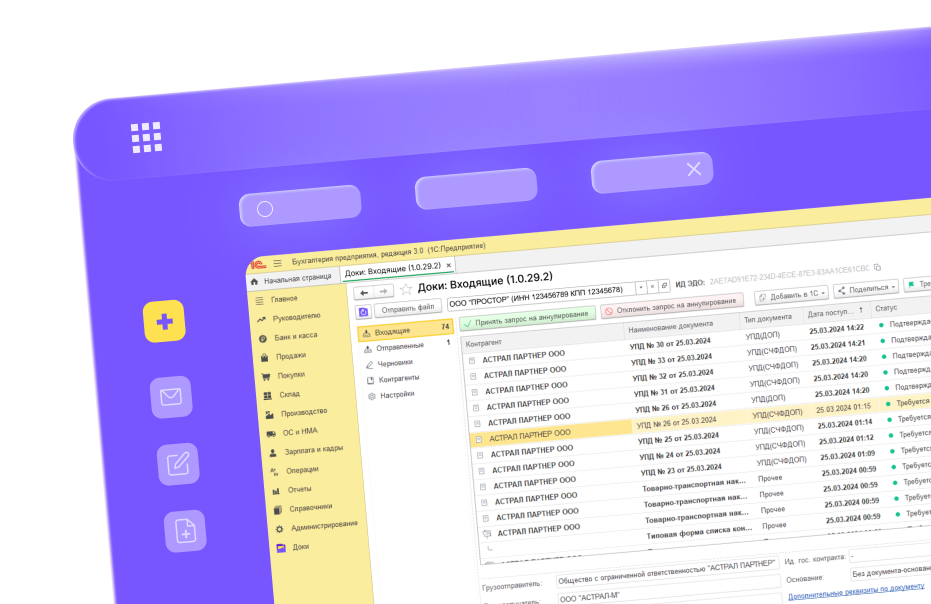

Схема работы в ЭДО

Важно!

Если документ был изменен после подписания, то он теряет юридическую силу. Благодаря электронной подписи система ЭДО автоматически проверяет, не были ли изменены документы.

Преимущества электронного документооборота для бизнеса

Кому необходим электронный документооборот

Обмен большим количеством документов (несколько сотен в месяц и более) требует оперативной обработки и передачи информации, ведь скорость документооборота напрямую влияет на сроки реализации сделок

ЭДО позволяет получать оплату услуг или товаров без задержек и обеспечивает соответствие требованиям крупных партнеров, которые могут требовать подключение к ЭДО

А также прослеживаемой и иной подконтрольной продукцией обязаны обмениваться электронными документами и отправлять сведения в государственные информационные системы

Также обязаны подавать декларации в электронном виде по телекоммуникационным каналам связи

ЭДО позволяет сделать процесс работы с документами упорядоченным, быстрым и надежным

Электронный документооборот Астрал

Совмещение бумажного и электронного документооборота

Переход на электронный документооборот может занимать время. Чтобы эффективно совмещать бумажное делопроизводство с системой ЭДО, рекомендуем следовать следующим шагам:

- Создайте отдельный архив или учетную систему для хранения бумажных оригиналов документов. Для особо ценных документов создайте электронные копии.

- Сканируйте бумажные документы и загружайте их в систему ЭДО. Это упростит поиск необходимой информации.

- Наносите штрих- или QR-коды на бумажные экземпляры документов. Это позволит быстро найти электронную версию документа с помощью сканирования.

- Настройте систему оповещения о поступлении документации. Сотрудники должны получать уведомления о новых электронных файлах в режиме реального времени.

- Организуйте обучение персонала работе с системой электронного документооборота, чтобы облегчить переход на полностью автоматизированный процесс и повысить его эффективность.

Значимые элементы для ЭДО

Схема работы в ЭДО

Продукты ГК «Астрал» отвечают всем требованиям и включают различные варианты систем электронного документооборота, адаптируемые под индивидуальные потребности пользователей. Они подходят для сдачи отчетности, интеграции с 1С, работы с объектами критической информационной инфраструктуры, онлайн-торговли и обработки маркированных товаров. Также разработан веб-сервис для тех, кто предпочитает работать без установки дополнительного программного обеспечения.

Коннектор 1С: интеграция и автоматизация бизнес-процессов

Коннектор 1С – это инструмент, предназначенный для обеспечения бесшовного взаимодействия между 1С и другими информационными системами, сервисами или базами данных.

Ключевые возможности коннектора 1С

- Обеспечивает процесс передачи информации из 1С в другие сервисы, включая регламентированную отчетность, произвольные отчеты, карточки документов, метаданные и сканобразы первичных учетных документов.

- Автоматизация обмена документами между 1С и другими системами ЭДО.

Преимущества использования коннектора 1С

- Повышение эффективности бизнес-процессов – сокращение ручного труда, упрощение обмена информацией, снижение риска ошибок.

- Ускорение процессов обмена данными – обеспечение синхронизации информации в реальном времени.

- Создание единого информационного пространства – интеграция различных систем в единую инфраструктуру для удобства и эффективности.

Подключение бизнеса к системе ЭДО

1

Заключение договора

Оставьте заявку, обсудите все детали и подпишите договор, указав в нем тариф, условия и сроки хранения документов, методы передачи, ответственность оператора и пользователя

2

Получение КЭП

Оформите квалифицированную электронную подпись для работы с электронными документами

3

Установка ПО

Для работы с КЭП может потребоваться установка программы КриптоПро CSP, а также приобретение другого софта для упрощения работы с электронными документами

4

Регистрация и настройка

Зарегистрируйтесь в системе ЭДО и настройте ее. В браузерных версиях ЭДО нужно войти в систему, добавить контрагентов и начать обмен документами

1

Заключение договора

2

Получение КЭП

3

Установка ПО

4

Регистрация и настройка

Оставьте заявку, обсудите все детали и подпишите договор, указав в нем тариф, условия и сроки хранения документов, методы передачи, ответственность оператора и пользователя

Оформите квалифицированную электронную подпись для работы с электронными документами

Для работы с КЭП может потребоваться установка программы КриптоПро CSP, а также приобретение другого софта для упрощения работы с электронными документами

Зарегистрируйтесь в системе ЭДО и настройте ее. В браузерных версиях ЭДО нужно войти в систему, добавить контрагентов и начать обмен документами

Часто задаваемые вопросы

Новости

Рутокен ЭЦП 2.0: почему недействительна подпись

Новые правила для аптек с 1 сентября 2025

Продлены эксперименты по маркировке нескольких товарных групп

ФНС получила полномочия по оценке финансовой деятельности ООО и ИП

Операторы персональных данных перейдут на российское ПО

С 1 ноября ФНС прекратит прием обращений через операторов ЭДО

Подключитесь к ЭДО для бизнеса

Оставьте заявку и мы поможем подобрать идеальное решение!

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-Отчетность

1С-Отчетность 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Доки

Доки 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Найми

Найми Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC