Регистрация ИП на патенте обычно выбирается для упрощения ведения бизнеса и сокращения расходов на уплату налогов. ПСН предоставляет возможность вести свою деятельность без уплаты НДС и налога на прибыль.

В статье мы рассмотрим основные этапы регистрации ИП на патентной системе налогообложения, необходимые документы и особенности данной системы налогообложения.

ИП на патенте: определение и основные ставки

Патентная система налогообложения (ПСН) – это форма налогообложения, при которой индивидуальный предприниматель вправе платить фиксированный налог (патент) на право ведения определённого вида деятельности.

В 2025 году виды патентной деятельности для ИП включают десятки сфер, большая часть из которых связана с оказанием услуг, ремонтом, производством некоторых изделий. Примерный перечень указан в пункте 2 статьи 346.43 Налогового кодекса РФ, однако каждый регион вправе устанавливать свой перечень видов такой деятельности с учётом его особенностей.

В рамках ПСН бизнесмен освобождается от уплаты различных налогов (например, НДС, налога на прибыль), уплачивая взамен этого фиксированную сумму. Патентная система налогообложения может быть более простой и экономически выгодной для небольших бизнесов, чем, например, общая система налогообложения (ОСНО).

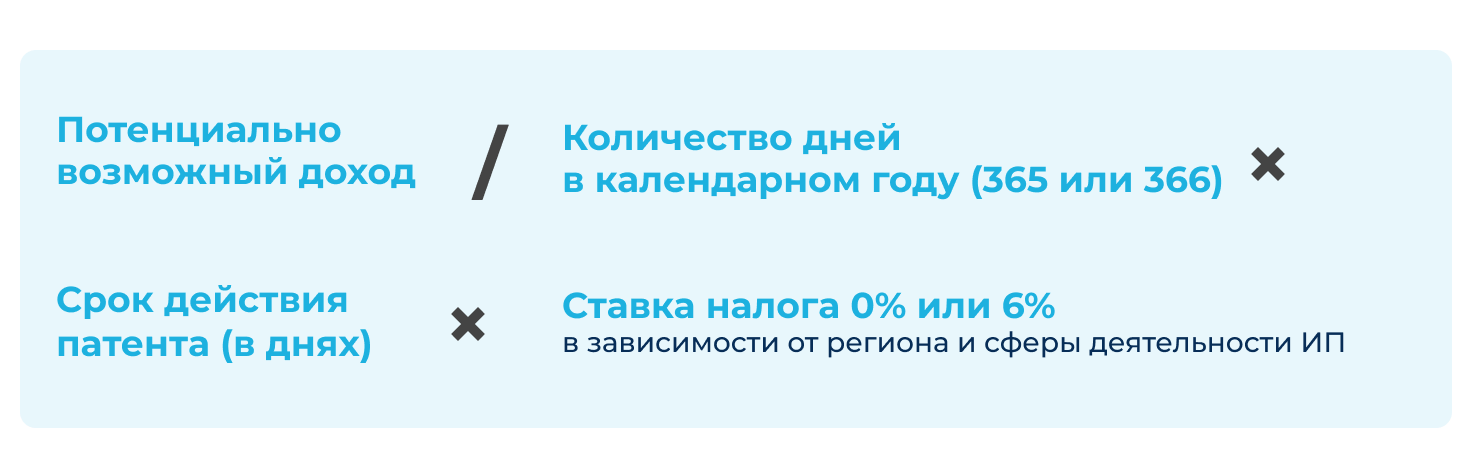

Основная формула расчёта налогов выглядит так:

Кому подойдёт использование ПСН

Предпринимателям, которые в основном предоставляют услуги (розница, ветеринарные клиники, пошив одежды для ФЛ, экскурсии и т.д.).

ПСН не применяется для ИП при производстве определённых товаров, например, шуб, лекарств и обуви. Остальные товары, требующие маркировки, продавать можно. Также запрет распространяется на изготовление продукции для ЮЛ и ИП. Весь список работ, которые можно вести на ПСН, указан в Классификаторе видов предпринимательской деятельности.

Условия патента для ИП

Обычно для его получения требуется выполнение следующих условий:

- Отсутствие превышения установленного лимита дохода. В большинстве случаев для ПСН устанавливаются лимиты по выручке (менее 60 000 000 рублей).

- Ведение определённой работы. ПСН оформляется на конкретный вид деятельности. Поэтому предприниматель должен работать строго в том бизнесе, на которое был получен документ. Согласно ст. 346.43 НК РФ, ПСН могут использовать общепит, салоны красоты, ателье и т.д.

- Уплата фиксированной суммы. Как мы говорили выше, сумма за патент – это и есть налог. Помимо него, важно уплачивать страховые взносы за себя и сотрудников.

- Отсутствие отчётности. Согласно НК РФ (ст. 346.52), предприниматели, которые используют ПСН, не обязаны сдавать декларации и вести бухгалтерский отчёт.

- Соблюдение срока работы патента. Обычно он составляет от 1 до 12 месяцев.

- Определённое количество сотрудников. На ПСН предприниматель может иметь в компании менее 15 сотрудников.

Пошаговая инструкция регистрации и получения патента ИП

Согласно Приказу ФНС № КЧ-7-3/891, чтобы приобрести патент, необходимо заполнить соответствующее заявление при регистрации ИП. Сделать это нужно за 10 дней до начала работы.

Если регистрация ИП и место ведения бизнеса совпадает с местом жительства, тогда все документы необходимо представить в ИФНС, которая прикреплена к адресу, указанному в паспорте предпринимателя.

Если же эти места не совпадают (то есть ИП прописан в одном месте, а ведёт деятельность в другом), тогда заполненный бланк нужно отправить в любой территориальный налоговый орган региона по месту планируемого осуществления предпринимательской деятельности.

Затем предприниматель получает документ и начинает работать (ст. 346.45 НК РФ). Обычно он выдаётся в течение 5 дней.

Как открыть патент одновременно с регистрацией ИП

Для этого, согласно НК РФ, индивидуальный предприниматель должен предоставить в ФНС следующие документы:

- Заполненная форма Р21001.

- Квитанция об уплаченной госпошлине.

- Паспорт (желательно).

- Заполненная форма 26.5-1 (использование ПСН).

Затем ИФНС обязана направить заявление о выдаче патента и своё решение, регистрирует ли она ИП или нет.

Как перейти на патент с другого налогового режима

Для этого предпринимателю нужно подать в ФНС заявление о смене налогового режима на ПСН в срок не менее чем за 10 дней до планируемого начала работы в новом режиме. Так, чтобы работать в новом налоговом режиме с 1 марта 2025 года, подать заявление о переходе на ПСН нужно не позднее 18 февраля 2025 года. Заявление налоговая рассматривает в течение 5 дней.

Сроки перехода зависят от того, какой налоговой системой ИП пользуется в текущий момент. Если патент открывается на новый вид деятельности, то предприниматель на УСН и АУСН может перейти на ПСН в любой момент. Также перейти на ПСН в любое время можно с ОСНО и НПД. Если предприниматель на УСН или АУСН хочет открыть патент на тот же вид деятельности, по которому уже работает в этих режимах, ему для перехода на ПСН придётся дождаться начала следующего календарного года.

Плюсы патента в сравнении с другими налоговыми системами

У ПСН немало преимуществ:

- Налог рассчитывается по потенциальному доходу, а не фактическому. Размер потенциального дохода на определённый вид деятельности устанавливается региональными властями. Потенциальный доход ИП может быть ниже реального, соответственно, размер налога с него будет меньшим.

- Работая на патенте, предприниматели не платят другие виды налогов, то есть чаще всего на ПСН не нужно платить НДФЛ и НДС. Исключения – торговля товарами из-за рубежа, которая облагается НДС, и получение доходов от другой деятельности, не связанной с патентом, по которой нужно платить НДФЛ.

- Минимум отчётов. На ПСН не нужно сдавать налоговую декларацию. Достаточно только вести книгу учёта доходов.

- ПСН можно совмещать с другими налоговыми режимами, что удобно и выгодно для компаний, которые ведут деятельность в разных сферах бизнеса.

Популярные вопросы

Предприниматель вправе выбрать нужный срок работы на ПСН в пределах одного календарного года. Минимальный период, на который открывается патент – 30 дней.

Может, если для отказа есть основания. В качестве них выступают отсутствие регистрируемого вида деятельности в региональном законе, неверный срок открытия патента, случаи, когда ИП ранее работал на ПСН, но утратил право на него, наличие долга по прошлому патенту, а также ошибки, допущенные в заявлении о переходе на ПСН.

Потеря прав на работу на ПСН возможна в трёх случаях:

- Доходы предпринимателя на ПСН и другом налоговом режиме, который он использует (например, УСН), превысили лимит в 60 млн рублей.

- Штат работников предпринимателя стал больше 15 человек.

- Предприниматель вёл оптовые продажи или занимался реализацией товаров, продажа которых не разрешена на ПСН.

Да, вернуть деньги за неиспользованное время действия патента можно. Для этого нужно пересчитать его стоимость по календарным дням и вычесть количество отработанных дней из общего количества дней, на которые открывалась ПСН. Чтобы получить деньги на неиспользованный срок, нужно подать в ФНС два заявления: о прекращении деятельности на патенте и о возврате переплаты по взносам и налогам.

Заявление на открытие нового патента подаётся, когда истекает срок действия текущего, которым предприниматель пользуется в данный момент, поскольку автоматически он не продлевается. Его подача не связана с календарным годом.

Она определяется в зависимости от региона. Узнать точную стоимость можно с помощью сервиса ФНС «Расчёт стоимости патента».

Нет, ООО не могут использовать ПСН, однако, если её учредитель или участник зарегистрируется как ИП, он сможет применять патент и другие налоговые режимы к той деятельности, которую будет вести как индивидуальный предприниматель.

Необходимость использования ККТ для ИП на ПСН зависит от того, какой деятельностью занимается предприниматель. Некоторые ИП на патенте, которые работают в сфере оказания услуг населению (образовательные услуги, ремонт зданий, разработка ПО), а также компании, ведущие деятельность в отдалённых местах, освобождены от использования касс, но всё равно обязаны предоставлять клиентам документ, подтверждающий факт расчёта. Для ИП, которые работают в розничной торговле, сфере общепита, перевозок и других сферах использование ККТ обязательно.

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Дарья Алексеева

Команда Астрал

Сергей Феоктистов

Астрал Отчет 5.0

Астрал Отчет 5.0 1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса 1С:БО

1С:БО 1С-ЭТП

1С-ЭТП Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро КриптоАРМ

КриптоАРМ JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 1С-ЭПД

1С-ЭПД 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО Роуминг

Роуминг Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы Астрал.Безопасность

Астрал.Безопасность 152DOC

152DOC